- 簿記を勉強していると連結会計が出てくるんだけど……

- どういった会社を連結財務諸表に含めたらいいのか分からない

- 連結決算に含む子会社の範囲について教えて!

連結会計は簿記2級の中でも非常に難しくて複雑なので連結会計を苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん連結決算に含む子会社の範囲についても熟知しています。

この記事では連結決算に含む子会社の範囲についてわかりやすく解説します。

この記事を読めば連結決算に含む子会社の範囲についてより深く理解できるので、簿記2級の連結財務諸表の勉強をスムーズに進めることができるようになります。

結論を一言で言うと、連結決算に含むのは原則として「議決権の過半数を保有している子会社」です。

例外的に「議決権の40%以上50%以下を保有している子会社」「同じ意見で議決権を行使する者と合わせると過半数の議決権を保有することになる子会社」でも子会社に含む場合があります。

連結決算に含む子会社の範囲

親会社は、原則として全ての子会社を連結の範囲に含めて連結財務諸表を作成しなければなりません。

親会社とは他の企業の意思決定機関を支配している企業なのですが、「他の企業の意思決定機関を支配している企業」の判断は次の3つのどれなのかによって変わってきます。

- 議決権の過半数を保有している場合

- 議決権の40%以上50%以下を保有している場合

- 「同じ意見で議決権を行使する者」と合わせると過半数の議決権を保有することになる場合

それぞれの場合について詳しく見ていきましょう。

議決権の過半数を保有している場合:原則として子会社に含める

他の議決権の過半数を保有している場合は、原則として「意思決定機関を支配している」と判断します。

株主総会の普通決議は過半数で議決を行うので、過半数の議決権を持っていれば自分の思い通りに決定できるからです。

ただし、議決権の過半数を保有していても子会社としない場合も例外ですがあります。

次の4つのうちいずれかに当てはまる場合は非連結子会社となります。

- 株主総会で思い通りに意思決定できない場合

- 支配が一時的であると認められる場合

- 子会社とすると利害関係者の判断を誤らせるおそれがある場合

- 小規模な企業である場合

一つずつ詳しく学習していきます。

株主総会で思い通りに意思決定できない場合は子会社に含まない

過半数の議決権を保有していれば、通常は株主総会で思い通りに意思決定できます。

ということは「議決権の過半数を保有していながら、株主総会で思い通りに意思決定できない場合」というのは通常であればありません。

「議決権の過半数を保有していながら、株主総会で思い通りに意思決定できない」ということが起こりえるのは、子会社が更正会社や破産会社になっている場合です。

更正会社や破産会社のような状況になっていて、支配している状態とは言えない場合には「子会社」とはしません。

支配が一時的であると認められる場合は子会社に含まない

決算時に一時的に議決権の過半数を持っていただけで、通常は過半数の議決権を持っていない場合には「子会社」にはなりません。

もし決算のときにだけ議決権の過半数を持っていても子会社となるのであれば、決算時に株式を買い足すことによって利益が出ている企業のみを連結財務諸表に含めることができてしまうからです。

「利益が出ている企業のみを連結財務諸表に含める」という不正を防ぐため、一時的な支配は子会社とは認めないことになっています。

子会社とすると利害関係者の判断を誤らせるおそれがある場合は子会社に含まない

「子会社とすると利害関係者の判断を誤らせるおそれがある場合」には、「形式的な支配」と「実質的な経済的利益の受取」がかけ離れている場合があてはまります。

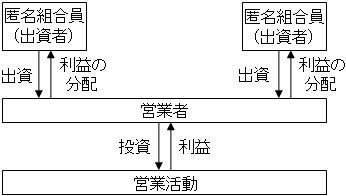

例として「子会社が匿名組合である場合」があります。

匿名組合とは匿名組合員(出資者)が営業者の営業のための出資をし、その営業から得られる利益は匿名組合員(出資者)に分配する契約の組合です。

図で表すと次のようになります。

匿名組合は「投資信託」などを思い浮かべるとイメージしやすいです。

投資信託は出資者から預かった資金を運用して利益を上げ、出資者に分配します。投資信託自体の利益は「運用手数料」などです。

また、出資者は出資してはいるのですが株主ではありません。

ここまでの内容の「投資信託」を「営業者」と読み替えれば匿名組合になります。

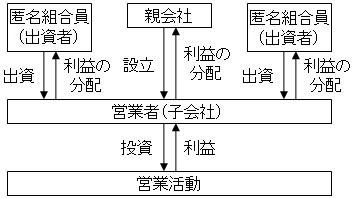

匿名組合を親会社が設立した場合、次のようになります。

親会社が営業者を設立しているので、営業者は子会社です。また、匿名組合員は出資者ですが株主ではないので、一般的な匿名組合では、営業者(子会社)は完全子会社になります。

匿名組合の場合、匿名組合員(出資者)が出資した財産は法律的には営業者の財産となります。

しかし、匿名組合で得られる利益は親会社のものではなく、匿名組合員(出資者)のものです。

このような場合に、匿名組合を連結財務諸表に含めてしまうと、匿名組合の純資産や利益が親会社のものであるような誤解をさせてしまいます。

こういった事情があるので匿名組合は連結財務諸表には含めません。

これが「形式的な支配」と「実質的な経済的利益の受け取り」がかけ離れている場合の例です。

小規模な企業である場合は子会社に含まなくてもよい

子会社となる会社が親会社と比べて極めて小規模である場合、子会社としなくてもよいことになっています。

議決権の40%以上50%以下を保有している場合:例外的に子会社に含む場合がある

議決権が50%以下であれば、原則的には支配しているとは言えません。株主総会を思い通りに決定できないからです。

しかし、次の5つのうちのどれかにあてはまる場合には支配していると認められます。

- 「同じ意見で議決権を行使する者」と合わせると過半数の議決権を保有する場合

- 「意思決定に影響を与える者」が取締役会などの人数の過半数を占めている場合

- 意思決定を支配する契約がある場合

- 巨額の融資を行っている場合

- これら以外に意思決定機関を支配している証拠がある場合

「同じ意見で議決権を行使する者」と合わせると過半数の議決権を保有する場合は例外的に子会社に含む

例えば、45%しか議決権を持っていなくても、自分と同じ意見で議決権を行使する者が10%の議決権を持っていれば、支配しているとみなすということです。

「意思決定に影響を与える者」が取締役会などの人数の過半数を占めている場合は例外的に子会社に含む

取締役などの重要な地位の過半数を親会社が送り込んだ人が占めている場合は、支配しているとみなすということです。

株主総会では過半数にわずかに届かない状態で、株式会社を実際に動かしている取締役会などを事実上支配していれば、支配していると考えるのが自然です。

意思決定を支配する契約がある場合は例外的に子会社に含む

意思決定を親会社が行うという内容の契約がある場合、支配しているとみなします。

巨額の融資を行っている場合は例外的に子会社に含む

巨額の融資を行っている場合、融資者の発言力はかなり強いです。

議決権が過半数にわずかに届かない状態で巨額の融資を行っていれば、支配していると考えるのが自然です。

これら以外に意思決定機関を支配している証拠がある場合も例外的に子会社に含む

上の4つに限定しているわけではないという意味の一文です。

「同じ意見で議決権を行使する者」と合わせると過半数の議決権を保有する場合

「同じ意見で議決権を行使する者」と合わせると過半数の議決権を保有することになる場合は「議決権の40%以上50%以下を保有している場合」と同じように考えます。

具体的には次の4つのどれかを満たせば、子会社だとみなします。

- 「意思決定に影響を与える者」が取締役会などの人数の過半数を占めている場合

- 意思決定を支配する契約がある場合

- 巨額の融資を行っている場合

- これら以外に意思決定機関を支配している証拠がある場合

内容は「議決権の40%以上50%以下を保有している場合」と同じです。

子会社の範囲について細かい規定を覚える必要はありません。

「議決権の保有割合という形式的な問題ではなく、実質的に意思決定を支配しているかを重視している」という考え方を押さえておくことが大切です。

「支配の形式」ではなく「支配の実質」を重視する理由は粉飾決算を防ぐため

これまでの内容からわかる通り、連結財務諸表に子会社を含むかどうかは「株式保有割合」といった支配の形式ではなく「実際に支配しているか」という支配の実態をもとに判断します。

粉飾決算で非常に使われやすいのが子会社で、粉飾決算で子会社を使うのに最も便利な状況が「実質的には支配していて子会社なのに、形式的には子会社ではない」という状況だからです。

このような子会社に「商品評価損が出ている商品を売る」「商品を定価よりも高い価格で売る」「時価よりも高く固定資産を売る」などを行うことで親会社の利益をどんどん大きくすることができてしまい、無法地帯になってしまいます。

こういった事情から「連結財務諸表に関する会計基準」では実質的な子会社は全て連結財務諸表に含めることになっています。

連結会計に含める子会社の範囲の具体例

通常の議決権保有による支配の場合

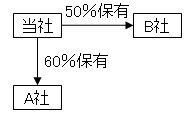

当社はA社の議決権の60%を、B社の議決権の50%を保有している。なお、議決権の保有割合以外に考慮すべきことはない。

この例題においてA社とB社が「連結会計に含める子会社」にあたるかどうか考えてみましょう。

通常の議決権保有による支配の問題です。議決権のみで判断できる場合は過半数の議決権を保有しているかどうかがポイントです。

支配関係を図で表すと次のようになります。

A社の議決権を60%保有しているので、A社は子会社です。対して、B社の議決権は50%しか保有していないので、B社は子会社ではありません。

「同じ意見で議決権を行使する者」がいる場合

当社はA社の議決権の60%を、B社の議決権の20%を保有している。また、A社はB社の議決権の40%を保有している。なお、議決権の保有割合以外に考慮すべきことはない。

この例題においてA社とB社が「連結会計に含める子会社」にあたるかどうか考えてみましょう。支配関係を図で表すと次のようになります。

A社の議決権の60%を保有しているので、A社は子会社になります。

B社の議決権は20%しか保有していないので、これだけの情報だった場合はB社は子会社にはなりません。しかし、この例題では子会社であるA社が40%の議決権を保有しています。

よって、当社はB社の議決権の(当社の議決権保有割合20%+A社の議決権保有割合40%=)60%を支配しているのと同じになります。

よってB社も子会社になります。

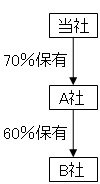

孫会社の場合

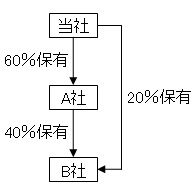

当社はA社の議決権の70%を、A社はB社の議決権の60%を保有している。なお、議決権の保有割合以外に考慮すべきことはない。

この例題においてA社とB社が「連結会計に含める子会社」にあたるかどうか考えてみましょう。

支配関係を図で表すと次のようになります。

A社の議決権の70%を保有しているので、A社は子会社になります。

また、当社はB社の株式を保有していませんが、子会社であるA社が議決権の過半数を保有しています。この場合、間接的に当社がB社を支配していると言えるので、B社も子会社と言えます。

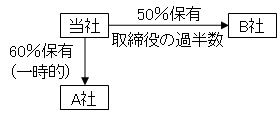

議決権割合以外に考慮すべきことがある場合

当社はA社の議決権の60%を、B社の議決権の50%を保有している。なお、A社に対する支配は一時的なものであり、また、当社の役員がB社の取締役の過半数を継続して占めている。

この例題においてA社とB社が「連結会計に含める子会社」にあたるかどうか考えてみましょう。

議決権の保有割合以外にも考慮すべきことがある場合の問題です。支配関係を図で表すと次のようになります。

当社はA社の議決権の過半数を保有していますが、その保有は一時的なものとなっています。保有が一時的な場合、子会社とは認められません。

また、当社はB社の議決権について、過半数には届かないけれど40%以上の議決権を持っている状態です。

40%以上の議決権を持っている状態で取締役会を支配しているのであれば、実質的には支配していると言えます。よってB社は子会社だと認められます。

【まとめ】連結決算に含む子会社の範囲

子会社に含むかどうかの判断は次の3つのどれなのかによって変わってきます。

- 議決権の過半数を保有している場合

- 議決権の40%以上50%以下を保有している場合

- 「同じ意見で議決権を行使する者」と合わせると過半数の議決権を保有することになる場合

議決権の過半数を保有している場合は原則として子会社に含めます。子会社に含めない場合は次の4つです。

- 株主総会で思い通りに意思決定できない場合

- 支配が一時的であると認められる場合

- 子会社とすると利害関係者の判断を誤らせるおそれがある場合

- 小規模な企業である場合(含めてもよい)

「議決権の40%以上50%以下を保有している場合」は原則として子会社には含めません。子会社に含める場合は次の5つです。

- 「同じ意見で議決権を行使する者」と合わせると過半数の議決権を保有する場合

- 「意思決定に影響を与える者」が取締役会などの人数の過半数を占めている場合

- 意思決定を支配する契約がある場合

- 巨額の融資を行っている場合

- これら以外に意思決定機関を支配している証拠がある場合

「同じ意見で議決権を行使する者と合わせると過半数の議決権を保有することになる場合」は「議決権の40%以上50%以下を保有している場合」と同様です。次の場合は子会社に含めます。

- 「意思決定に影響を与える者」が取締役会などの人数の過半数を占めている場合

- 意思決定を支配する契約がある場合

- 巨額の融資を行っている場合

- これら以外に意思決定機関を支配している証拠がある場合

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント