- 簿記を勉強していると委託買付っていう内容が出てきたんだけど……

- 委託買付という取引がどういう取引なのか分からない

- 委託買付について教えて!

委託買付は身近な取引ではないので、難しいと感じてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん委託買付についても熟知しています。

この記事では委託買付について解説します。

この記事を読めば委託買付がより深く理解できるので、簿記1級で委託買付に関する問題が出題されても自信を持って解答することができます。

結論を一言で言うと、委託買付とは他社に手数料を支払って商品の買付けを委託する取引のことです。

委託買付:他社に手数料を支払って商品の買付けを委託する取引

他社に手数料を支払って商品の買付けを委託する取引を委託買付と言います。

委託買付は売れ行きが好調なので仕入を増やしたいけど、忙しすぎて商品の買付けに人が回せない状況で行うことが多いです。

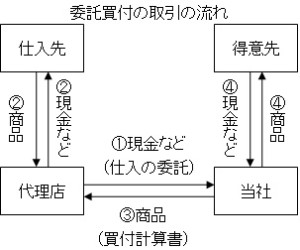

委託買付を図で表すと次のようになります。

委託買付の仕訳

商品の仕入を委託した

代理店に商品の買付業務を委託し、購入資金として現金300,000円を渡した。

この例題の仕訳を考えてみましょう。

現金300,000円を渡しているので『(貸)現金300,000』となります。

問題は借方です。商品の買付けを委託しているので「委託買付」などの特殊な勘定を使うようにも考えられますが、前払金勘定を使います。

前払金は商品の仕入代金の前払いをしたときに使うのですが、委託買付はまさに商品の仕入代金の前払いにあたるからです。よって『(借)前払金300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払金 | 300,000 | 現金 | 300,000 |

商品と買付計算書が送られてきた

代理店から商品と買付計算書が送られてきた。買付計算書によると、商品の代金が500,000円、発送費等の立替費用が70,000円、手数料が 30,000円だった(上の例題の続きです)。

この例題の仕訳を考えてみましょう。

商品が500,000円送られてきています。また、商品を仕入れるのにかかった費用は仕入原価に加えるので、発送費の立替費用70,000円と手数料30,000円は仕入原価に加えられます。

よって、仕入の金額は(商品代金500,000円+発送費の立替費用70,000円+手数料30,000円=)600,000円となるので『(借)仕入600,000』となります。

また、仕入を委託していたときに渡していた300,000円が商品の代金に割り当てられるので『(貸)前払金300,000』となります。

このままでは貸方が300,000円不足しています。この300,000円は商品の仕入金額から前払金の金額を差引いた金額なので、商品代金の未払金になります。

商品代金の未払金は買掛金勘定を使うので、『(貸)買掛金300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 600,000 | 前払金 買掛金 | 300,000 300,000 |

【まとめ】委託買付:他社に手数料を支払って商品の買付けを委託する取引

委託買付とは他社に手数料を支払って商品の買付けを委託する取引のことです。

委託買付は売れ行きが好調なので仕入を増やしたいけど、忙しすぎて商品の買付けに人が回せない状況で行うことが多いです。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント