- 簿記を勉強していると手形を使ったお金の貸し借りが出てくるんだけど……

- 手形を使ったお金の貸し借りってよくあることなのかな

- 融通手形について教えて!

簿記を勉強していると手形を使ったお金の貸し借りがよく出てきます。しかし、実際にこのような取引が行われることはほとんどありません。

簿記を勉強している内容が実務と違うことも多く、戸惑ってしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん融通手形についても熟知しています。

この記事では融通手形の実務について解説します。

この記事を読めば融通手形が本当はどういうものなのか知ることができます。

結論を言うと、融通手形は普通の方法ではお金を借りることができなくなった企業が強引にお金を借りようとするときに使う手形で、資金繰りが悪くなるにつれて「手形借入」「交換手形」「融通手形」と進行していきます。

融通手形:お金を借りるために振り出される手形

お金を借りるために振り出された手形のことを融通手形と言います。

簿記検定では比較的頻繁に融通手形取引が出題されます。しかし、現実では融通手形取引を行うのは極めて危険です。融通手形取引を行っている企業はたいていは資金繰りに苦しんでいるからです。

そもそも資金繰りに余裕があれば融通手形を振り出す必要がありません。

実務では次のようなことは半ば常識だと言えます。

- 融通手形を振り出している企業は危険

- 融通手形には関与しない

- 融通手形に関与している取引先とは慎重に付き合う(できれば付き合わない)

融通手形の3段階

融通手形には、いくつかの段階があります。

融通手形は企業の資金繰りが深刻になるにつれて、今までの方法では手形を受け取ってくれなくなっていくのです。融通手形の段階の進行は企業倒産の進行と言ってもいいくらいです。

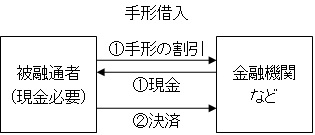

融通手形の第一段階:手形借入

- 手形を自分で振り出して、その手形を金融機関などに持ち込んで割り引く

- 手形が満期になるまでに当座預金に手形の額面金額を入金し、手形を決済する

このような形で行われる取引を手形借入と言います。取引の内容としては普通の借入金と特に変わらないため、手形借入の段階はそれほど危険ではありません。

手形借入については「手形借入金とは【仕訳と勘定科目の使い方】」で詳しくお伝えしています。

ただし、手形借入は普通の借入金と特に変わらないとはいっても違いはあります。主な違いは次の3つです。

- 手形不渡りという心理的なプレッシャーのために優先的に返済されることが期待される

- 貸主はその手形を割り引くことができるので資金化が簡単

- 比較的短い貸付期間

金利などの他の要因も考える必要はありますが、全体的に貸す側に有利です。そして貸す側に有利ということは借りる側に不利だということです。

借りる側に不利だということは、借りる側としては手形で借りるより借用証書で借りたいということです。

借用証書で借りたいにもかかわらず手形で借りているということは借用証書では借りられないという状況だと考えられます。

貸す側としては、資金繰りが悪化しているので借用証書では危なくて貸せないのです。

このように考えると、手形借入の方が借りる側の資金繰りが悪化していることが見えてきます。

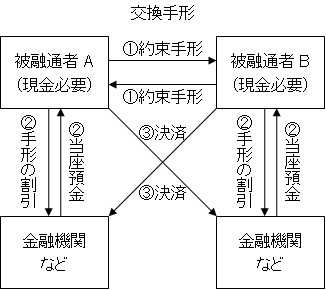

融通手形の第二段階:交換手形

手形借入の場合は手形の振出人が金融機関に手形を持ち込むことになります。

手形借入で使われる手形の振出人欄には手形を持ち込む企業と同じ企業が書かれているため、手形の振出人欄を見ればすぐに融通手形だと分かってしまいます。

当然、資金繰りに困っていることにも気づかれます。そのため、手形借入を繰り返し行うと、危険を感じた金融機関に断られる場合が出てくるのです。

そこで、2段階目である交換手形に移行します。

- 現金が必要な企業同士が手形を交換する

- それぞれが金融機関などに受け取った手形を持ち込んで割り引く

- 手形が満期になるまでに当座預金に手形の額面金額を入金し、手形を決済する

交換手形はこのような形になります。交換手形であれば、振出人と金融機関に持ち込む企業が別になります。

結果、融通手形だと分かりにくくなるのです。

交換手形は一方が支払を怠った場合にはもう一方の支払義務がなくなるという契約を結んでいる場合が多いです。

しかし、法的にも見解が分かれているところもあるため、相手が支払を怠った場合に支払義務がなくなったことを手形の受取人に主張できるかどうかは微妙です。

ということは、最悪の場合、自分が振り出した手形を決済しつつ、相手が振り出した手形も決済しなければならなくなることもありえます。

資金繰りが厳しいところで2倍の手形の決済などできるはずもなく、まず間違いなく倒産します。

交換手形は片方が倒産するともう片方も倒産する可能性がある危険な状態なのです。交換手形に手を出している時点でもう後戻りはできないと言えます。

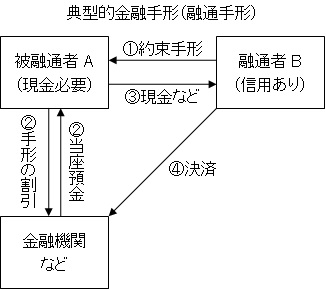

融通手形の第三段階:典型的融通手形

最初は手形借入や交換手形で資金を調達するのですが、資金繰りがさらに悪化してくると金融機関が手形を割り引いてくれなくなります。

「○○会社が振出人の手形は割り引きません」といった内容のことを言われるのです。

こう言われてしまうと手形借入はおろか、交換手形も使えません。交換相手の企業が金融機関に手形を持ち込んだときに割り引いてもらえないからです。

手形を割り引いてくれなくなっている企業というのは、いつ倒産してもおかしくない状態です。しかし、何とかして資金を調達しないと明日にでも倒産してしまいます。

そこで第三段階である典型的融通手形に移行します。

第三段階は、振り出した手形を金融機関が割り引いてくれる程度の信用がある企業に協力してもらわなければ実行できません。

- 現金が必要なAが信用のあるBから手形を受け取る(通常はこのタイミングで手数料を支払う)

- その受け取った手形を金融機関などで割り引く

- 満期日までに手形の額面金額をBに支払う

- 満期となり手形が決済される

典型的融通手形はこのような形になります。融通者は親会社であったり、取引先であったり、無関係であったりします。

親会社や取引先の場合は無償で行ってくれる場合もごくまれにありますが、無関係の場合にはかなり高い手数料が発生します。

融通手形そのものが回収可能性に問題がある手形のため、通常の手数料では誰も協力してくれません。手数料は高額になります。

第3段階の手形は危険きわまりない状況です。もういつ倒産してもおかしくないです。完全に延命措置のような資金繰りです。倒産するのは時間の問題です。

融通手形の順番は絶対ではありません

手形の段階は絶対のものではありません。自分と同じような状況の企業が見つからなかった場合、第一段階から第三段階に移行することも考えられます。

他にも様々なケースが考えられるため、順番通りに進行しない場合も多々あります。あくまで目安程度にお考え下さい。

手形とは本来非常に取扱いに注意を要するものです。くれぐれも慎重に取り扱って下さい。

【まとめ】融通手形:お金を借りるために振り出される手形

融通手形とはお金を借りるために振り出された手形のことです。融通手形は普通の方法ではお金を借りることができなくなった企業が強引にお金を借りようとするときに使う手形です。

融通手形は資金繰りが悪くなるにつれて「手形借入」「交換手形」「融通手形」と進行していきます。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント