- 簿記を勉強していると未取付小切手が出てきたんだけど……

- 未取付小切手と普通の小切手の違いが分からない

- 未取付小切手について教えて!

未取付小切手は取引自体が複雑なので、取引自体を理解せずに暗記しようとしてしまい、なかなか身につかなくて困っている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん未取付小切手についても熟知しています。

この記事では簿記2級に合格するために必要な未取付小切手の知識について解説します。

この記事を読めば未取付小切手についてより深く理解できるので、簿記2級の試験で出題されても自信を持って解答できるようになります。

結論を言うと、未取付小切手は「小切手を振り出したけれど、まだ相手から取り立てられていない」という状況のときに起こる、企業と銀行の預金残高のズレを意味する言葉です。

未取付小切手という言葉は銀行勘定調整表を勉強しているときに出てきます。前もって銀行勘定調整表について理解しておいた方が未取付小切手をスムーズに理解できます。

銀行勘定調整表については「銀行勘定調整表の書き方【3種類全て解説】」で詳しく解説しています。

未取付小切手:小切手を振り出したけれど、まだ相手から取り立てられていない状態

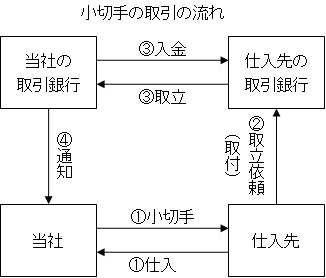

小切手の取引の流れは次のようになります。

- 商品を仕入、取引相手に小切手を振り出す

- 仕入先が受けとった小切手を取引銀行に取立依頼をする

- 仕入先の取引銀行が当社の取引銀行に小切手の金額を取り立てる

- 取り立てが無事完了したことを取引銀行が当社に通知する

小切手の取引の流れを図で表すと次のようになります。

企業としては1の段階で次のような仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | ××× | 当座預金 | ××× |

しかし取立が実際に行われるのは3が終了してからです。

1から3の間のタイミングで当座預金残高証明書を取り寄せた場合、企業では当座預金勘定が減少しているのに、実際には銀行口座が減少していないという状況になります。

この状況が未取付小切手といわれる不一致の原因となります。

未取付小切手とよく似た言葉で「未取立小切手」という言葉があります。混同しやすいですが、意味をしっかりと理解しておけば自然と覚えることができます。

未取付小切手と未取立小切手の覚え方については「未取立小切手と未取付小切手の違い」で詳しく解説しています。

未取付小切手の仕訳

仕入代金として仕入先へ振り出した(処理済)小切手150,000円分が、いまだ銀行で取り立てられていなかった。

この例題の仕訳について考えてみましょう。

「振り出した小切手がいまだ取り立てられていなかった」と書かれているので未取付小切手の問題となります。処理済と書かれているので、小切手を振り出したときに次の仕訳を切っているはずです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 150,000 | 当座預金 | 150,000 |

未取付小切手の仕訳を考えるときには、小切手を振り出したときに次の仕訳を切ったことが正しいかどうかを考えなければなりません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 150,000 | 当座預金 | 150,000 |

この仕訳が正しいのであれば仕訳を新たに切る必要はありません。逆にこの仕訳が誤っているのであれば、この仕訳を取り消さなければなりません。

結論から言うと、小切手を振り出した時点で次の仕訳を切るのは正しい処理になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 150,000 | 当座預金 | 150,000 |

実際にはまだ取り立てられてはいませんが、取り立てられるのは時間の問題なので小切手を振り出した時点で仕訳を切ってしまうのです。

よって、未取付小切手の仕訳は不要となります。

決算時に未取付小切手がある状態で当座預金がマイナスの場合の決算整理

決算時に未取付小切手がある状態で当座預金がマイナスになる場合があります。例えば、次のような状況です。

- 銀行の当座預金残高証明書残高:50,000円

- 未取付小切手:70,000円

- 企業の当座預金帳簿残高:△20,000円

通常の当座預金のマイナスであれば「(借)当座20,000/(貸)短期借入金20,000」という仕訳を決算整理で切ります。

当座預金がマイナスになった場合の仕訳については「当座借越とは【勘定科目と仕訳を解説】-決算整理仕訳:貸方の当座勘定を短期借入金に振り替える」で詳しく解説しています。

しかし、当座預金のマイナスの原因が未取付小切手にある場合、決算時に銀行から借り入れていると考えるのは無理があります。

そこで、「(借)当座20,000/(貸)短期借入金20,000」という仕訳を決算整理で切ることはせず、貸方残高のままにしておきます。

【まとめ】未取付小切手の仕訳をわかりやすく【仕訳不要です】

未取付小切手とは「小切手を振り出したけれど、まだ相手から取り立てられていない」という状況のときに起こる、企業と銀行の預金残高のズレを意味する言葉です。

未取付小切手に対する仕訳は不要です。

コメント

■銀行勘定調整

未取立小切手と未取付小切手

大変ややこしい部分です。

未取立の意味や未取付の意味、そして小切手を受け取った会社はどこで現金に換えるのかなど、小切手取引の構図が理解できていないと「未取付」で???になります。

小切手の取引の仕組みを理解しないまま、仕訳だけの暗記で進む方は非常に多いです。

テキストでは仕入、販売時の処理で借方、貸方と取引科目と相手科目の仕訳を覚えるのにみんな必死で、現金や手形の取引は頭に入っていても小切手に関しては「受け取った時は現金扱い。払った時は当座預金扱い」を必死で覚えようとします。

小切手の取引の構図は小切手扱いを学ぶ時点でサラリと流してしまうんですよね。

でも、リョウさんの前記事の図解説明や「まだ取り立てられていませんが、小切手を振り出した以上いつ取り立てられるか分からないためその金額分は使うことができません。」の説明であ!そういうことか!と呑み込める方は多いはずです。

独学の簿記勉強はテキストに書いてある意味を理解することは大変難しい論点もあります。

リョウさんの簿記講座は強いミカタです(^O^)/

1級を取っていつかサポート側に回れるように私も頑張ろう!

いつも本当にありがとうございます!!

コメントありがとうございます。体調は大丈夫ですか?ご無理はなさらないでくださいね。

取引の仕組みを理解しないまま仕訳を覚えるという勉強は本当に苦しいです。簿記を一生懸命に勉強している方に楽しく勉強してほしいという気持ちがこのブログの原点です。少しでもお役に立てればこれ以上の喜びはありません。

みんとさんは本当に基本を大切にされているので、簿記1級の合格は近いとひしひしと感じます。無理なさらないようにしながら勉強がんばってください。そしてサポート側に回りましょう。応援しています。

■たびたびごめんなさい(*^.^*)

体調の方は 疲れがたまっていただけだと思うので

ボチボチ休みながら過ごしています。

でも、やはり簿記の勉強は継続しないと・・の気持で1日2~3時間程度はやっています。

今は商簿の特殊販売会計処理

割賦販売は面白く、理解できていましたが曖昧な試用販売に重点を置いてやっていました。

問題解きを重ねて自分のものにしたいです(体調完全復活後です)

「楽しく勉強してほしいという気持ちがこのブログの原点」

全く共感です。

楽しみながら勉強することほど理解を深めることはありません

がんばります!!

いえいえ、とんでもないです。どんどんコメントしてください。

簿記は慣れが重要なので、しばらくやらないと力が落ちますよね。簿記1級の特殊商品売買は特にそうです。理解した後の練習量がものをいうところですね。

マイペースでがんばってください。応援しています。