- 簿記を勉強していたら大陸式決算法っていう内容が出てきたんだけど……

- 大陸式決算法と英米式決算法の違いが分からない

- 大陸式決算法について教えて!

大陸式決算法は英米式決算法と比べて仕訳が多いので、難しいと感じている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん大陸式決算法についても熟知しています。

この記事では大陸式決算法について英米式決算法との違いに触れながら解説します。

この記事を読めば、大陸式決算法についてより深く理解できるので、税理士試験の簿記論や財務諸表論で大陸式決算法について出題されても自信を持って解答できるようになります。

結論を一言で言うと、大陸式決算法とは収益・費用だけでなく資産・負債・資本についても決算振替仕訳を行って帳簿を締め切る方法です。

英米式決算法:資産・負債・資本については繰越試算表を作成

簿記3級で学習する決算振替仕訳では損益勘定で計算された当期純利益または当期純損失を繰越利益剰余金勘定に振り替えます。

資産・負債・資本勘定については、帳簿を締め切って繰越試算表を作成します。そして、繰越試算表をもとに貸借対照表を作成します。

このような決算振替仕訳のやり方を英米式決算法といいます。

簿記3級で学習する決算振替仕訳(英米式決算法)については「損益勘定の振替」で詳しく解説しています。

英米式決算法は「仕訳→総勘定元帳への転記」という原則が守られていない

英米式決算法の帳簿の締切りには少々問題点があります。英米式決算法では、「仕訳→総勘定元帳への転記」という簿記の原則が守られていないのです。

英米式決算法では資産、負債、資本勘定については「仕訳→総勘定元帳への転記」という手続きを行いません。仕訳は切らずにいきなり総勘定元帳を締め切ることになります。

英米式決算法には簡便であるという長所があるので、英米式もきちんとした帳簿締切の手段として認められています。現にアメリカでは英米式決算法が採用されています。

問題点というほどの問題点でもないのですが、きちんと「仕訳→総勘定元帳への転記」という流れを帳簿締切でも徹底する方法にも存在する意味があります。

「仕訳→総勘定元帳への転記」という流れを帳簿締切でも徹底する方法が大陸式決算法です。

大陸式決算法:資産・負債・資本についても仕訳を切る

大陸式決算法でも次の流れは英米式決算法と同じです。

- 全ての収益勘定残高を損益勘定へ振替える

- 全ての費用勘定残高を損益勘定へ振替える

- 損益勘定の差額を資本金(繰越利益剰余金)勘定へ振替える

英米式決算法と違うのはこれからです。

英米式決算法では、この後に仕訳を切らずに資産、負債、資本の総勘定元帳を締切ります。

対して、大陸式決算法では仕訳を切ってから資産、負債、資本の総勘定元帳にその仕訳を転記して総勘定元帳を締め切ります。

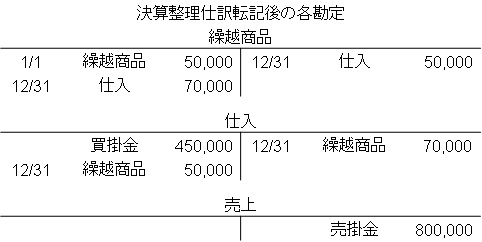

大陸式決算法の具体例

この総勘定元帳を例に大陸式決算法による決算振替仕訳を行ってみましょう。

1.全ての収益勘定残高を損益勘定へ振替える

全ての収益勘定残高を損益勘定へ振替えます。この例では収益の勘定は売上しかないので、売上の勘定残高を損益勘定へ振替えます。

売上を損益に振替えるので、まず売上をなくします。『(借)売上800,000』となります。そして、売上と同額を損益に振替えるので、『(貸)損益800,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 800,000 | 損益 | 800,000 |

2.全ての費用勘定残高を損益勘定へ振替える

全ての費用勘定残高を損益勘定へ振替えます。この例では費用の勘定は仕入しかないので、仕入の勘定残高を損益勘定へ振替えます。

仕入の勘定残高は(借方-貸方=買掛金450,000+繰越商品50,000-繰越商品70,000=)430,000となります。

仕入を損益に振替えるので、まず仕入をなくします。『(貸)仕入430,000』となります。そして、仕入と同額を損益に振替えるので、『(借)損益430,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 430,000 | 仕入 | 430,000 |

3.損益勘定の差額を繰越利益剰余金勘定へ振替える

1の仕訳「(借)売上800,000/(貸)損益800,000」と2の仕訳「(借)損益430,000/(貸)仕入430,000」の2つの仕訳を比べます。

すると、損益勘定は貸方が800,000、借方が430,000となり、貸方の方が(貸方800,000-借方430,000=)370,000だけ多くなっていることが分かります。

この多くなっている分を繰越利益剰余金勘定へ振替えます。

損益勘定の貸方残高370,000を振替えるので、『(借)損益370,000』となります。これで損益勘定はなくなります。

そして、損益と同額を繰越利益剰余金に振替えるので『(貸)繰越利益剰余金370,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 370,000 | 繰越利益剰余金 | 370,000 |

これで損益勘定残高が繰越利益剰余金勘定に加算されました。損益勘定残高は「収益-費用」であるため、利益を表します。つまり、当期の利益が繰越利益剰余金に加算されたということになります。

ここまでは英米式決算法と同じです。ここからが違います。

4.資産・負債・資本勘定を締切る

英米式では繰越商品勘定の貸方に仕訳を切ることなしに『12/31 次期繰越 70,000』と記入して帳簿を締切っていました。大陸式決算法では繰越商品勘定を締切るために仕訳を切ります。

現時点では繰越商品勘定は借方が70,000円多い状況になっています。

帳簿を締切るためには借方と貸方が同額になっていなければならないので、同額にするために、貸方を70,000円増やします。よって『(貸)繰越商品70,000』となります。

次は借方です。借方で使う勘定は「残高」です。よって『(借)残高70,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 残高 | 70,000 | 繰越商品 | 70,000 |

この例ではシンプルな形にするため、繰越商品しかありませんが、本来は資産と負債と資本の全ての勘定をこのような形で処理します。

そうすることで、残高勘定に全ての資産と負債と資本の勘定が集められることになります。

5.残高勘定をもとに貸借対照表を、損益勘定をもとに損益計算書を作成する

英米式決算法では繰越試算表を作成して、繰越試算表をもとに貸借対照表を作成していました。

大陸式決算法では残高勘定を作って貸借が一致することを確認しているので、わざわざ繰越試算表を作成して貸借の一致を確かめる必要はありません。

残高勘定をもとに貸借対照表を作成することになります。

【まとめ】大陸式決算法による決算振替仕訳のやり方

英米式決算法では、仕訳を切らずに資産、負債、資本の総勘定元帳を締め切ります。

対して大陸式決算法では仕訳を切ってから資産、負債、資本の総勘定元帳にその仕訳を転記して総勘定元帳を締め切ります。

大陸式決算法では次の流れで決算振替仕訳を行います。

- 全ての収益勘定残高を損益勘定へ振替える

- 全ての費用勘定残高を損益勘定へ振替える

- 損益勘定の差額を資本金(繰越利益剰余金)勘定へ振替える

- 資産・負債・資本勘定を締切る

- 残高勘定をもとに貸借対照表を、損益勘定をもとに損益計算書を作成する

- 弊社が運営している【簿記革命】は、当サイト「暗記不要の簿記独学講座」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は【簿記革命】をご検討ください。

- 簿記を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記の勉強法については「簿記1級にラクラク受かる勉強法」で詳しく解説しています。

コメント

■混乱する論点ですね

大陸式と英米式は混乱するところですね。

2級学習時は私も混乱した一人です(笑)

繰越試算表作成や貸借対照表作成など、問題をたくさん解いて頭に納められた記憶があり、それでも、自信がなくて最終課題に残ってしまいました。

苦手とする人も多い論点ですよね。

2級受験生がんばれ~!です!!

コメントありがとうございます。

本当にそうですね。非常にまぎらわしいです。だからこそ、同時に2つが出てくるのではなく、簿記3級で英米式が、簿記2級で大陸式が出てくるのだと思います。

はじめまして

初めて読ませて頂きましたが、説明が完結でわかりやすいですね。こういうのなら勉強続けられそう。

コメントありがとうございます。

わかりやすいと言っていただけて嬉しいです。無理のない形で、できれば楽しんで簿記の勉強続けてください。簿記の学習応援しています。

ゴールデンウイーク

お久しぶりです

大原学園はゴールデンウイーク中になりました

5日までは完全休業です

現在の学習進度は「商会」が終わりました

「工原」の意思決定会計の途中です

全部で32回の中で8回の講義終了しました

リニァ・プログラミングが難解でした

セールスミックス差異も難解でした

ぼちぼち原価計算に慣れてきたころです

ワープロ講座の基本・応用が終わりました

5月はエクセルに行きます

大原ではワープロ・エクセル講座があるので簿記1級のついでに学習してみることにしました

大変お得になっていて基礎・応用、ワード8回、エクセル8回で40000円でした(入学金6000円)

普通のパソコンスクールに行くとワードだけで5万円くらい取られます

90分で5000円が相場みたいなんです

大原なら2時間半で2500円しかかかりません

(パソコンスクールは大原では一部の地域しか開講していませんが)

しかしMOS検定対策にいくとワード・エクセルで6万円かかります

ですから大原でも基礎・応用・MOSでワード5万円、エクセル5万円ということになっちゃいますね

簿記1級のすき間にやってますがあくまでメインは簿記1級ですよねw

コメントありがとうございます。お久しぶりですね。

工業簿記の意思決定はヤマ中のヤマですね。ここをきちんと身につけておかないと4割届かずに不合格となってしまう可能性もあるところです。

ワードやエクセルと同時進行だと大変ですね。無理せずがんばってください。

リョウさん、ありがとうございます!

今日からこの合格講座に沿って勉強していきます。

1日分ごとに区切られていることで、ゴールがはっきりして、やる気がでます。

すごくありがたいです。

あらふぃふぁーさん、お久しぶりです。

参考にしていただいてありがとうございます。

この合格講座では、私が最も勉強しやすいと考える順番で作っていますので、お手持ちの問題集と順番が異なるかもしれませんが、その場合は臨機応変に対応してもらえるといいかと思います。

勉強がんばってください。応援しています。コメントありがとうございました。

はじめまして。

独学で頑張りたいと思ってます!

小さい子どもがいるし、飽きっぽい私ですが;

子どもがお昼寝の時がっつり勉強して、3級合格!と思ってます!

1日の目標ができ、分かりやすいです。参考にさせて頂きます。

コメントありがとうございます。

小さいお子さんがいるときは何をするにも大変ですよね。ちょうど妹夫婦がそうなので、ご様子は想像できます。

簿記3級に合格できるようがんばってください。応援しています。