- 簿記を勉強していると決算振替仕訳っていう仕訳が出てくるんだけど……

- 決算振替仕訳と決算整理仕訳の違いが分からない

- 決算振替仕訳について教えて!

簿記を勉強していると決算振替仕訳という仕訳が出てきます。決算振替仕訳は他の仕訳と比べて特殊なので決算振替仕訳の意味が分からずに悩んでいる方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん決算振替仕訳についても、簿記を勉強している人が決算振替仕訳のどこで難しいと感じるのかについても知っています。

この記事では決算振替仕訳の意味や目的について解説します。

この記事を読めば決算振替仕訳が実際に出題されたときにどのように解けばいいのかが分かります。

結論を言うと、決算振替仕訳は収益と費用を集計して利益を計算するための仕訳で、決算整理仕訳の後に行います。

決算振替仕訳とは:収益と費用を損益勘定に、損益勘定を資本金に振り替える

決算振替仕訳は、決算整理(修正)仕訳が終わったあと、当期純利益(純損失)を計算するために行います。

具体的には次のような手順で行います。

- 全ての収益勘定残高を損益勘定へ振替える

- 全ての費用勘定残高を損益勘定へ振替える

- 損益勘定の差額を資本金勘定へ振替える

この結果、次のようになります。

- 収益>費用であれば当期純利益

- 収益<費用であれば当期純損失

資産・負債・資本の勘定では、貸借差額を残高が少ない側に赤で記入します(検定試験では黒で記入します)。このときの勘定科目欄には「次期繰越」と記入します。

借方・貸方の合計が一致していることを確認して帳簿を締切ります。

決算整理仕訳と決算振替仕訳の違い

決算振替仕訳と間違えやすいものに決算整理仕訳があります。決算整理仕訳は決算日の「資産・負債・資本・収益・費用」を適正に表示するための仕訳です。

決算整理仕訳を行って「資産・負債・資本・収益・費用」を適正な金額に修正した後に決算振替仕訳を行います。

決算整理仕訳については「【簿記3級】決算手続きとは【流れ・順番・やり方をわかりやすく】-決算整理仕訳」で詳しく解説しています。

決算振替仕訳の問題例

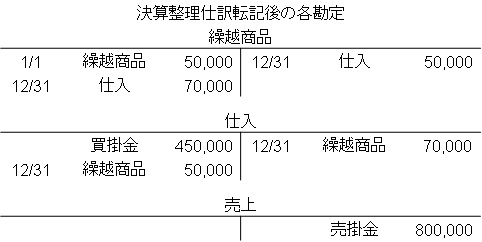

決算整理後の各総勘定元帳

決算整理後の各勘定の総勘定元帳が次のようになったとします。

この総勘定元帳を見ただけでは、いくら利益(損失)が出ているのかすぐには分かりません。そこで、決算振替仕訳を行います。

1.全ての収益勘定残高を損益勘定へ振替える

全ての収益勘定残高を損益勘定へ振替えます。この例では収益の勘定は売上しかないので、売上の勘定残高を損益勘定へ振替えます。

売上を損益に振替えるので、まず売上をなくします。『(借)売上800,000』となります。そして、売上と同額を損益に振替えるので、『(貸)損益800,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 800,000 | 損益 | 800,000 |

2.全ての費用勘定残高を損益勘定へ振替える

全ての費用勘定残高を損益勘定へ振替えます。この例では費用の勘定は仕入しかないので、仕入の勘定残高を損益勘定へ振替えます。

仕入の勘定残高は(借方450,000円+借方50,000円-貸方70,000円=)430,000円(借方残高)です。

仕入を損益に振替えるので、まず仕入をなくします。『(貸)仕入430,000』となります。そして、仕入と同額を損益に振替えるので、『(借)損益430,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 430,000 | 仕入 | 430,000 |

3.損益勘定の差額を資本金勘定へ振替える

1の仕訳である「(借)売上800,000/(貸)損益800,000」と2の仕訳である「(借)損益430,000/(貸)仕入430,000」の2つの仕訳を比べます。

損益勘定は貸方が800,000、借方が430,000となり、貸方の方が(貸方800,000円-借方430,000円=)370,000だけ多くなっています。

多くなっている分を資本金勘定へ振替えます。

損益勘定の貸方残高370,000を振替えるので『(借)損益370,000』となります。これで損益勘定はなくなります。

次に損益と同額を資本金に振替えるので『(貸)資本金370,000』となります。

これで損益勘定残高が資本金勘定に加算されました。損益勘定残高は「収益-費用」であるため、利益を表します。つまり、当期の利益が資本金に加算されたことになります。

決算振替仕訳後の各勘定の総勘定元帳はこのようになります。

資産・負債・資本の勘定は、貸借差額を残高が少ない側に赤で記入します(検定試験では黒で記入します)。このときの勘定科目欄には「次期繰越」と記入します。

借方・貸方の合計が一致していることを確認して帳簿を締切ります。

【まとめ】決算振替仕訳のやり方をわかりやすく

決算振替仕訳は、決算整理仕訳が終わったあと、当期純利益(純損失)を計算するために行います。手順は次のとおりです。

- 全ての収益勘定残高を損益勘定へ振替える

- 全ての費用勘定残高を損益勘定へ振替える

- 損益勘定の差額を資本金勘定(個人事業主の場合)へ振替える

コメント

決算振替仕訳後の各勘定の総勘定元帳で、なぜ資本金は700,000円の貸方残高ということにしなっているのでしょうか。

ご多忙中、恐縮ですがおしえてください。

ブロッコ・LEE 様

コメントありがとうございます。ご返信遅くなってしまい申し訳ありません。

資本金の金額についてですが、この金額はここにある情報からは分かりません。資本金が0だと体裁がよくないため金額を入れているだけだと考えてください。