- 工業簿記を勉強していると直接配賦法と相互配賦法が出てきたんだけど……

- 直接配賦法と相互配賦法の計算が複雑で分からない

- 直接配賦法と相互配賦法について教えて!

工業簿記を勉強していると、補助部門費を配賦するところで直接配賦法と相互配賦法が出てきます。計算式の意味を理解することが大切なのですが、計算式を暗記しようとして苦手にしてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん直接配賦法についても相互配賦法についても熟知しています。

この記事では補助部門費を配賦する場合の直接配賦法と相互配賦法(簡便法)について解説します。

この記事を読めば簿記2級の試験で直接配賦法や相互配賦法(簡便法)の問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、直接配賦法は補助部門同士での配賦は無視する方法で、相互配賦法(簡便法)は補助部門同士配賦を1回だけ考慮する方法です。

簿記2級では直接配賦法と相互配賦法(簡便法)が出題されます。

直接配賦法と相互配賦法が簿記2級で出題される

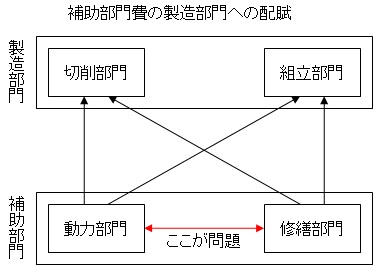

部門別計算で補助部門費の製造部門への配賦には様々な方法があると解説しました。この記事では補助部門費の製造部門への配賦(第2次集計)について解説します。

補助部門は直接製品を製造することはないので、一度製造部門に集計して、製造部門から製品へ配賦することになります。しかし、補助部門から製造部門への配賦は簡単にはいきません。

具体的に考えてみましょう。

製造部門として「切削部門」と「組立部門」が、補助部門として「動力部門」と「修繕部門」があるとします。

動力部門も修繕部門も切削部門と組立部門を補助しているので、その部分の配賦は問題ありません。

問題は動力部門と修繕部門の間で補助している部分をどうするかです。

動力部門は修繕部門にある機械の動力を提供しているでしょうし、動力部門が故障した場合には修繕部門が修理するでしょう。

つまり、補助部門同士はお互いに補助し合っているのです。図で表すと次のようになります。

補助部門同士の配賦は理論上、お互いに配賦しあうことになります。しかし、お互いに配賦することを続けた場合、いつまでたっても補助部門の配賦が終わりません。

製造部門に全ての金額が集まることがないのです。

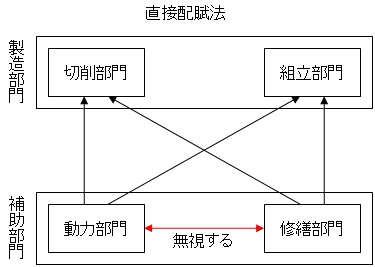

そこで、いろいろな方法が使われることになります。簿記2級では「直接配賦法」と「相互配賦法(簡便法)」の2種類が出題されます。

直接配賦法:補助部門同士での配賦は無視する方法

直接配賦法は補助部門同士でのやりとりを全く無視して補助部門費を製造部門だけに配賦する方法です。

直接配賦法は計算が簡単というメリットがありますが、補助部門同士のやりとりを無視するため原価の計算が不正確になるというデメリットがあります。

図で表すと次のようになります。

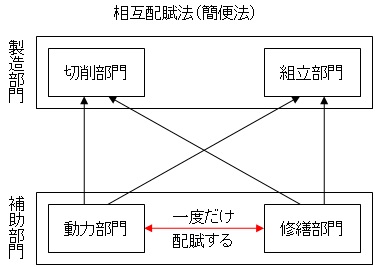

相互配賦法(簡便法):補助部門同士配賦を1回だけ考慮する方法

相互配賦法では補助部門同士のやりとりを考慮します。よって補助部門費を製造部門だけではなく他の補助部門にも配賦することになります。

しかし他の補助部門にも配賦することで、配賦が終わったあとも補助部門に金額が残ることになります。残った分はもう一度配賦しなければなりません。

しかし、2回目の配賦も同じように配賦すると、また補助部門に金額が残ります。これでは何回繰り返しても全ての金額が製造部門に集計されません。

そこで、1回目は他の補助部門にも配賦しますが、2回目には直接配賦法と同じように他の補助部門は無視して製造部門だけに配賦します。この方法が相互配賦法(簡便法)です。

相互配賦法(簡便法)は直接配賦法に比べて正確に原価計算をすることができるというメリットがありますが、計算の手間がかかるというデメリットがあります。

図で表すと次のようになります。

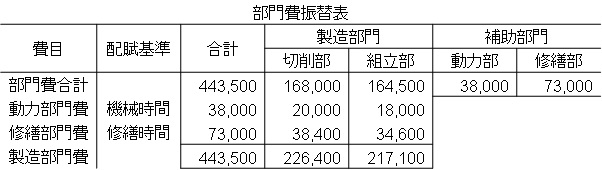

【直接配賦法】の具体例

(A)各部門費

- 部門費合計:443,500円

- 切削部門費:168,000円

- 組立部門費:164,500円

- 動力部門費: 38,000円

- 修繕部門費: 73,000円

(B)補助部門費の配賦基準

- 動力部門費の配賦基準:機械時間

- 修繕部門費の配賦基準:修繕時間

| 配賦基準 | 切削部 | 組立部 | 動力部 | 修繕部 |

|---|---|---|---|---|

| 機械時間 | 1,000時間 | 900時間 | 450時間 | 350時間 |

| 修繕時間 | 960時間 | 865時間 | 425時間 | 300時間 |

補助部門費の製造部門への配賦は直接配賦法とする。

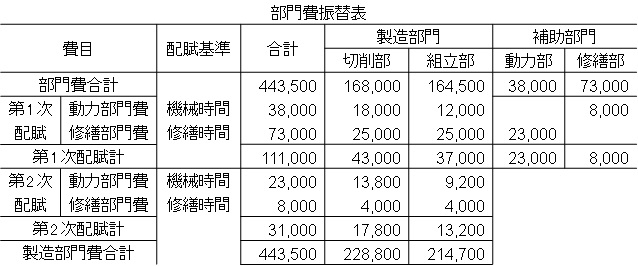

この資料をもとに部門費振替表を作成してみましょう。

部門費振替表

部門費振替表は次のようになります。

部門費合計の段の金額は資料をそのまま記入します。問題は修繕部門費の段と動力部門費の段になります。

動力部門費の配賦

動力部門費38,000円を切削部門と組立部門に配賦します。直接配賦法なので動力部門が修繕部門に供給した分は無視します。また、動力部門が動力部門に供給した分も無視します。

つまり、資料(B)の機械時間の段の動力部450時間と修繕部350時間は0時間だとして考えるということになります。

この結果、動力部門費は切削部門と組立部門の配賦基準の比で分けられることになります。次のようになります。

- 機械時間1時間あたりの動力部門費(20円/時)=修繕部門費38,000円÷(切削部の機械時間1,000時間+組立部の機械時間900時間)

- 切削部門に配賦する動力部門費(20,000円)=機械時間1時間あたりの動力部門費(20円/時)×切削部の機械時間(1,000時間)

- 組立部門に配賦する動力部門費(18,000円)=機械時間1時間あたりの動力部門費(20円/時)×組立部の機械時間(900時間)

修繕部門費の配賦

修繕部門費73,000円を切削部門と組立部門に配賦します。直接配賦法なので修繕部門が動力部門を修繕した分は無視します。また、修繕部門が修繕部門を修繕した分も無視します。

つまり、資料(B)の修繕時間の段の動力部425時間と修繕部300時間は0時間だとして考えるということになります。

この結果、修繕部門費は切削部門と組立部門の配賦基準の比で分けられることになります。次のようになります。

- 修繕時間1時間あたりの修繕部門費(40円/時)=修繕部門費73,000円÷(切削部の修繕時間960時間+組立部の修繕時間865時間)

- 切削部門に配賦する修繕部門費(38,400円)=修繕時間1時間あたりの修繕部門費(40円/時)×切削部の修繕時間(960時間)

- 組立部門に配賦する修繕部門費(34,600円)=修繕時間1時間あたりの修繕部門費(40円/時)×組立部の修繕時間(865時間)

後は、切削部と組立部を縦に合計して製造部門費の段を求めれば部門費振替表の完成となります。

部門費振替表の最上段の部門費合計と部門費配分表の最下段の部門費合計は全く同じになるという点も確認しておいてください。

補助部門費を製造部門へ配賦する仕訳

この例題の仕訳について考えてみましょう。

補助部門費を製造部門に配賦します。製造間接費を各部門に集計(第1次集計)する仕訳は次のようになっています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 168,000 | 製造間接費 | 443,500 |

| 組立部門費 | 164,500 | ||

| 動力部門費 | 38,000 | ||

| 修繕部門費 | 73,000 |

この仕訳の中の『(借)動力部門費38,000』『(借)修繕部門費73,000』を切削部門と組立部門に振り替えることになります。

動力部門から切削部門に20,000円、組立部門に18,000円振り替えるので、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 20,000 | 動力部門費 | 38,000 |

| 組立部門費 | 18,000 |

修繕部門から切削部門に38,400円、組立部門に34,600円振り替えるので、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 38,400 | 修繕部門費 | 73,000 |

| 組立部門費 | 34,600 |

この仕訳を切った結果、動力部門費と修繕部門費の勘定がなくなり、全てが切削部門費と組立部門費に配賦されていることを確認しておいてください。

補助部門費を製造部門に配賦する仕訳の勘定連絡図での流れ

この仕訳を勘定連絡図で表すと次のようになります。

勘定がどのように流れているのかをきちんと理解しておくことが大切です。

【相互配賦法(簡便法)】の具体例

(A)各部門費

- 部門費合計 443,500円

- 切削部門費 168,000円

- 組立部門費 164,500円

- 動力部門費 38,000円

- 修繕部門費 73,000円

(B)補助部門費の配賦基準

- 動力部門費の配賦基準:機械時間

- 修繕部門費の配賦基準:修繕時間

| 配賦基準 | 切削部 | 組立部 | 動力部 | 修繕部 |

|---|---|---|---|---|

| 機械時間 | 900時間 | 600時間 | 250時間 | 400時間 |

| 修繕時間 | 1,000時間 | 1,000時間 | 920時間 | 360時間 |

補助部門費の製造部門への配賦は相互配賦法(簡便法)とする。

この資料をもとに部門費振替表を作成してみましょう。

部門費振替表

部門費振替表は次のようになります。

部門費合計の段の金額は資料をそのまま記入します。問題はその次からになります。

第一次配賦

動力部門費の配賦

動力部門費38,000円を切削部門と組立部門と修繕部門に配賦します。

相互配賦法(簡便法)なので動力部門が修繕部門に供給した分もきちんと考慮します。ただし、動力部門が動力部門に供給した分は無視します。

つまり、資料(B)の機械時間の段の動力部250時間は0時間だとして考えるということになります。

この結果、動力部門費は切削部門と組立部門と修繕部門の配賦基準の比で分けられることになります。次のようになります。

- 機械時間1時間あたりの動力部門費(20円/時)=修繕部門費38,000円÷(切削部の機械時間900時間+組立部の機械時間600時間+修繕部の機械時間400時間)

- 切削部門に配賦する動力部門費(18,000円)=機械時間1時間あたりの動力部門費(20円/時)×切削部の機械時間(900時間)

- 組立部門に配賦する動力部門費(12,000円)=機械時間1時間あたりの動力部門費(20円/時)×組立部の機械時間(600時間)

- 修繕部門に配賦する動力部門費(8,000円)=機械時間1時間あたりの動力部門費(20円/時)×組立部の機械時間(400時間)

修繕部門費の配賦

修繕部門費73,000円を切削部門と組立部門と動力部門に配賦します。

相互配賦法(簡便法)なので修繕部門が動力部門に供給した分もきちんと考慮します。ただし、修繕部門が修繕部門を修繕した分は無視します。

つまり、資料(B)の修繕時間の段の修繕部360時間は0時間だとして考えるということになります。

この結果、修繕部門費は切削部門と組立部門と動力部門の配賦基準の比で分けられることになります。次のようになります。

- 修繕時間1時間あたりの修繕部門費(25円/時)=修繕部門費73,000円÷(切削部の修繕時間1,000時間+組立部の修繕時間1,000時間+動力部の修繕時間920時間)

- 切削部門に配賦する修繕部門費(25,000円)=修繕時間1時間あたりの修繕部門費(25円/時)×切削部の修繕時間(1,000時間)

- 組立部門に配賦する修繕部門費(25,000円)=修繕時間1時間あたりの修繕部門費(25円/時)×組立部の修繕時間(1,000時間)

- 動力部門に配賦する修繕部門費(23,000円)=修繕時間1時間あたりの修繕部門費(25円/時)×組立部の修繕時間(920時間)

後は、それぞれの動力部門費と修繕部門費を合計して第一次配賦計とします。

第二次配賦

第二次配賦は直接配賦法と同じになります。

動力部門費の配賦

動力部門費23,000円を切削部門と組立部門に配賦します。直接配賦法と同じなので動力部門が修繕部門に供給した分は無視します。また、動力部門が動力部門に供給した分も無視します。

つまり、資料(B)の機械時間の段の動力部250時間と修繕部400時間は0時間だとして考えるということになります。

この結果、動力部門費は切削部門と組立部門の配賦基準の比で分けられることになります。次のようになります。

- 機械時間1時間あたりの動力部門費(15.333…円/時)=修繕部門費23,000円÷(切削部の機械時間900時間+組立部の機械時間600時間)

- 切削部門に配賦する動力部門費(13,800円)=機械時間1時間あたりの動力部門費(15.333…円/時)×切削部の機械時間(900時間)

- 組立部門に配賦する動力部門費(9,200円)=機械時間1時間あたりの動力部門費(15.333…円/)×組立部の機械時間(600時間)

修繕部門費の配賦

修繕部門費8,000円を切削部門と組立部門に配賦します。直接配賦法と同じなので修繕部門が動力部門を修繕した分は無視します。また、修繕部門が修繕部門を修繕した分も無視します。

つまり、資料(B)の修繕時間の段の動力部920時間と修繕部360時間は0時間だとして考えるということになります。

この結果、修繕部門費は切削部門と組立部門の配賦基準の比で分けられることになります。次のようになります。

- 修繕時間1時間あたりの修繕部門費(4円/時)=修繕部門費8,000円÷(切削部の修繕時間1,000時間+組立部の修繕時間1,000時間)

- 切削部門に配賦する修繕部門費(4,000円)=修繕時間1時間あたりの修繕部門費(4円/時)×切削部の修繕時間(1,000時間)

- 組立部門に配賦する修繕部門費(4,000円)=修繕時間1時間あたりの修繕部門費(4円/時)×組立部の修繕時間(1,000時間)

後は、それぞれの動力部門費と修繕部門費を合計して第二次配賦計とします。

その後、切削部と組立部の「部門費合計」「第一次配賦計」「第二次配賦計」を合計して製造部門費合計の段の切削部と組立部の金額を求め、それらを加えて合計の段の製造部門費合計の金額を求めます。

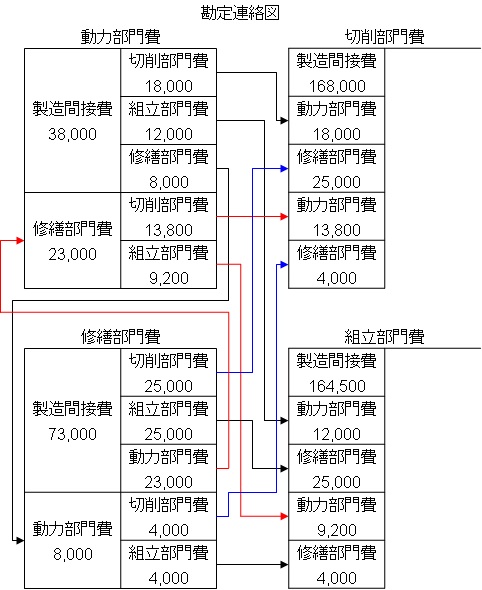

補助部門費を製造部門へ配賦する仕訳

この例題の仕訳について考えてみましょう。

第一次配賦では補助部門費を製造部門と自分以外の補助部門に配賦します。製造間接費の各部門に集計(第1次集計)の仕訳は次のようになっています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 168,000 | 製造間接費 | 443,500 |

| 組立部門費 | 164,500 | ||

| 動力部門費 | 38,000 | ||

| 修繕部門費 | 73,000 |

この仕訳の中の『(借)動力部門費38,000』を切削部門に18,000円、組立部門に12,000円、修繕部門に8,000円振り替えるので仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 18,000 | 動力部門費 | 38,000 |

| 組立部門費 | 12,000 | ||

| 修繕部門費 | 8,000 |

同様に『(借)修繕部門費73,000』を切削部門に25,000円、組立部門に25,000円、動力部門に23,000円振り替えるので仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 25,000 | 修繕部門費 | 73,000 |

| 組立部門費 | 25,000 | ||

| 動力部門費 | 23,000 |

これまでの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 211,000 | 製造間接費 | 443,500 |

| 組立部門費 | 201,500 | ||

| 動力部門費 | 23,000 | ||

| 修繕部門費 | 8,000 |

動力部門費と修繕部門費は一度他の部門に配賦されたのですが、他の補助部門からもう一度配賦されてきているので金額が0になっていません。そこで、もう一度補助部門を配賦しなければなりません。

相互配賦法(簡便法)では、2回目の配賦は直接配賦法と同じになるので、2回目の配賦で補助部門の金額は0になります。

第二次配賦では『(借)動力部門費23,000』を切削部門に13,800円、組立部門に9,200円振り替えるので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 13,800 | 動力部門費 | 23,000 |

| 組立部門費 | 9,200 |

同様に『(借)修繕部門費8,000』を切削部門に4,000円、組立部門に4,000円振り替えるので仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 | 4,000 | 修繕部門費 | 8,000 |

| 組立部門費 | 4,000 |

この仕訳を切った結果、動力部門費と修繕部門費の勘定がなくなり、全てが切削部門費と組立部門費に配賦されていることを確認しておいてください。

補助部門費を製造部門に配賦する仕訳の勘定連絡図での流れ

この仕訳を勘定連絡図で表すと次のようになります。

かなり入り組んでいますが、勘定がどのように流れているのかをきちんと理解しておくことが大切です。

【まとめ】補助部門費の配賦【直接配賦法と相互配賦法】

補助部門は直接製品を製造することはないので、一度製造部門に集計して、製造部門から製品へ配賦します。このとき、補助部門から補助部門への配賦の処理が問題になります。

補助部門から補助部門への配賦を処理する方法のうち、簿記2級では直接配賦法と相互配賦法(簡便法)が出てきます。

補助部門から補助部門への配賦をないものとするのが直接配賦法、補助部門から補助部門への配賦を1回は考慮するけれど、2回目は考慮しない方法を相互配賦法(簡便法)です。

コメント

全然記事とは関係ありませんが、、、

2級合格できました。

リョウさんのブログには本当に助けられたので

取り急ぎご報告です。

まれにみる合格率の高い回でしたが、

本社工場会計なんてほとんど復習せず、

半分落とす、、、等不合格間違いないと

不安な2週間でしたが、なんとか合格したようです(笑)

どこの簿記の説明ブログよりも、リョウさんの

説明が私には一番わかりやすかったです。

とりあえず、一旦簿記はおしまいですが

仕事で使うのでたまに覗きにきます。

本当にありがとうございました!

コメントありがとうございます。

合格おめでとうございます。お役に立ててよかったです。この調子で簿記の実務も身につけていってください。応援しています。

■おはようございます

ふとしたきっかけで、簿記2級を只今勉強してます!!

よろしくお願いいたします。

こちらこそよろしくお願いします。

■ありがとうございます。

こちらのブログのおかげで3級に合格することができました。ありがとうございます。

2級も頑張って勉強します(^^)

コメントありがとうございます。合格できてよかったです。

簿記2級もがんばって合格してください。