- 工業簿記を勉強していると製造間接費予算っていう内容が出てきたんだけど……

- 予算を設定する場合の考え方が分からない

- 公式法変動予算について教えて!

製造間接費予算のところで公式法変動予算が出てきます。工業簿記2級の中で非常に重要なところなのですが、よく意味が分からないままシュラッター図を描いて何となく解いてしまっている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん製造間接費予算についても公式法変動予算についても熟知しています。

この記事では製造間接費予算について考え方を中心にわかりやすく解説します。

この記事を読めば、製造間接費予算についてより深く理解できるので、簿記2級で製造間接費予算に関する問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、製造間接費予算とは基準操業度における製造間接費のことで、製造間接費予算の設定方法の中で最も重要なのが公式法変動予算です。

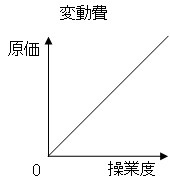

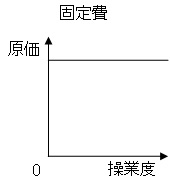

公式法変動予算では製造間接費を変動費と固定費に分けて一次関数の考え方で操業度ごとの製造間接費を設定します。

製造間接費予算とは:基準操業度における製造間接費

予定配賦率を計算するには、まず基準操業度にどれを使うのかを選択します。

そして基準操業度における操業度が何時間になるのかを算定してから、基準操業度において発生する製造間接費を予定します。この予定する金額が製造間接費予算です。

製造間接費予算には固定予算と変動予算があり、変動予算には「公式法変動予算」と「実査法変動予算」があります。

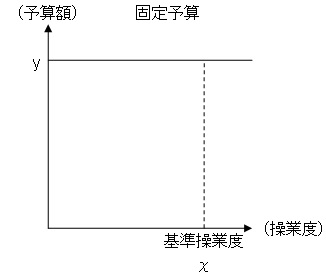

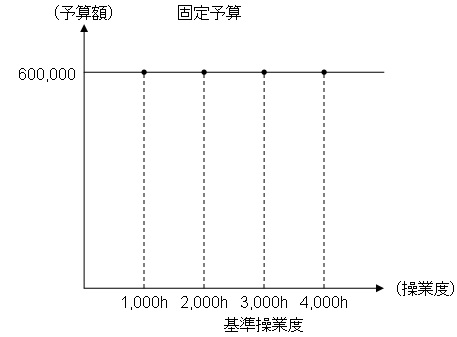

固定予算:操業度に関わらず一定の予算を設定する方法

固定予算とは、操業度に関わらず一定の予算を設定する方法です。図で表すと次のようになります。

この図をシュラッター図といいます。シュラッター図は学習が進むにつれてどんどん複雑になっていきます。

本試験レベルのシュラッター図については「製造間接費配賦差異の求め方【シュラッター図と計算式で解説】」で詳しく解説しています。

現時点では横軸が操業度、縦軸が予算額で、それぞれあてはまる点を結んで作ったグラフだとだけ理解しておいてください。

固定予算の場合は操業度に関わらず予算額が一定なので、真横のグラフになります。

変動予算:操業度に応じた予算を設定する方法

変動予算には「公式法変動予算」と「実査法変動予算」があります。

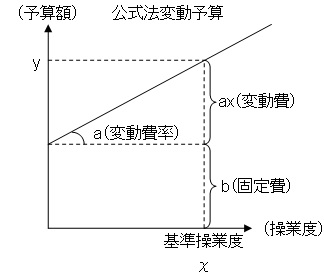

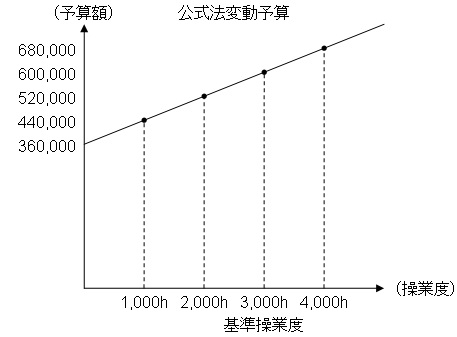

公式法変動予算:予算を変動費と固定費に分けて予算を設定する方法

公式法変動予算では、予算を変動費部分と固定費部分に分け、固定費部分は操業度に関わらず一定、変動費部分は操業度に比例して増加するとみなして予算を設定します。

図で表すと次のようになります。

製造間接費予算額=変動費率×操業度+固定費

この「公式」で予算額を計算することから公式法変動予算といわれています。

中学校で学習した1次関数と同じです。傾きが変動費率、切片が固定費です。

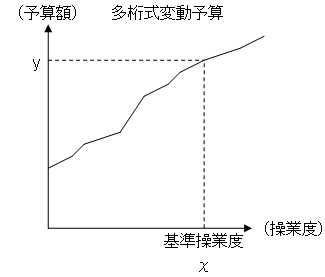

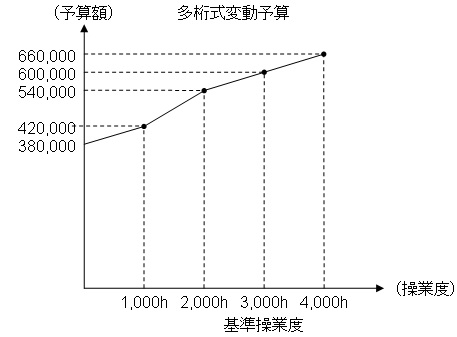

実査法変動予算(多桁式変動予算):各操業度における予算額を調査して予算を設定する方法

実査法変動予算では、公式法変動予算のように公式で求めるのではなく、それぞれの操業度における予算額をそれぞれで調査することで予算を設定します。

実際に調査して予算を設定するところから実査法変動予算と言われています。図で表すと次のようになります。

実査法変動予算では、それぞれの操業度における予算を実際に調査してグラフを描いているので、公式法変動予算のように直線的にならないところが特徴です。

製造間接費予算の具体例

固定予算の場合

- 製造間接費年間予算額…600,000円(うち固定費360,000円)

- 基準操業度…3,000時間

この資料をもとにシュラッター図を描いてみます。

固定予算の場合は、基準操業度に関わらず予算額は600,000円と設定されるので、次のようになります。

- 操業度0時間…600,000円

- 操業度1,000時間…600,000円

- 操業度2,000時間…600,000円

- 操業度3,000時間…600,000円

- 操業度4,000時間…600,000円

あてはまるところに点をとって直線で結ぶと次のようなシュラッター図になります。

変動予算の場合

変動予算には「公式法変動予算」と「実査法変動予算」があります。それぞれ解説します。

公式法変動予算の場合

- 製造間接費年間予算額…600,000円(うち固定費360,000円)

- 基準操業度…3,000時間

この資料をもとにシュラッター図を描いてみます。

公式法変動予算の場合は、固定費は一定で、変動費は操業度に比例します。まずは1時間あたり変動費を求めます。次のようになります。

1時間あたり変動費=(600,000円-360,000円)÷3,000時間=80円/時

「600,000円-360,000円」で変動費の総額240,000円を求め、変動費の総額240,000円を操業度3,000時間で割ることで1時間あたりの変動費を求めています。

この1時間あたり変動費をもとに公式法変動予算を求めると次のようになります。

- 操業度0時間…80円/時×0時間+360,000円=360,000円

- 操業度1,000時間…80円/時×1,000時間+360,000円=440,000円

- 操業度2,000時間…80円/時×2,000時間+360,000円=520,000円

- 操業度3,000時間…80円/時×3,000時間+360,000円=600,000円

- 操業度4,000時間…80円/時×4,000時間+360,000円=680,000円

あてはまるところに点をとって直線で結ぶと次のようなシュラッター図になります。

このシュラッター図は次の変動費のグラフと固定費のグラフを合計したグラフだと考えることもできます。

変動費と固定費の図については「原価の分類(操業度との関連における分類)」で詳しく解説しています。

実査法変動予算の場合

実査法変動予算の場合は、それぞれの操業度における予算額を次のような形で実際に調査して設定します。

- 操業度0時間…380,000円

- 操業度1,000時間…420,000円

- 操業度2,000時間…540,000円

- 操業度3,000時間…600,000円

- 操業度4,000時間…660,000円

あてはまるところに点をとって結ぶと次のようなシュラッター図になります。

実査法変動予算の場合は直線ではなく、複雑な形になることがほとんどです。

簿記検定では圧倒的に公式法変動予算が出題されるので、公式法変動予算を中心に学習してください。

【まとめ】製造間接費予算とは【公式法変動予算を中心にわかりやすく】

製造間接費予算とは基準操業度における製造間接費のことです。

製造間接費予算の設定方法は大きく「固定予算」と「変動予算」に分けられます。変動予算はさらに「公式法変動予算」と「実査法変動予算」に分けられます。

日商簿記検定では公式法変動予算を中心に出題されます。

公式法変動予算では製造間接費を変動費と固定費に分けて一次関数の考え方で操業度ごとの製造間接費を設定します。

コメント

タイムリーな内容の記事、ありがとうございます。

ただいま、総復習中でまさにここでした。

ちょっと試験が厳しいかな?と感じてきましたが、

出来る限り、がんばろうと思います。

次回の記事も参考にさせていただきます。

コメントありがとうございます。いいタイミングでお伝えできてよかったです。

最後までがんばることは大切です。もし次の試験でいい結果が出なかったとしても、その次が全然違ってきます。

簿記の学習応援しています。

簿記3級の勉強をしております(^^ゞ

初心者向けのわかりやすい記事に助けられています。テキストを読んでいますが、勘定記入が苦手です。

この作業の意味がわかっていないみたいなんです(*_*)

勘定記入についても記事を掲載されていますか?

見つけられませんでした。

コメントありがとうございます。丁寧にブログを読んでいただけて嬉しいです。

勘定記入については「総勘定元帳への転記」という記事で取り扱っています。そこまで詳しく書いてなくて、一つの仕訳の例しか載せていませんが、何かの参考になるかもしれません。

このコメント欄ではリンクが張れないので、「総勘定元帳への転記」とブログ内の検索に入れていただくか、カテゴリーの目次から簿記3級の目次に行っていただくと見つかると思います。

■ありがとうございます

2/18の記事を読ませていただいたのですが…まだ理解できていないみたいです(+_+)

資本金勘定から引出金勘定と資本金勘定の2つにわける問題が理解できないんです。

勉強続けます。

コメントありがとうございます。仕訳や勘定記入は簿記特有の処理なので、慣れるまではなかなか理解しづらいと思います。少しずつ理解していきましょう。

「資本金勘定から引出金勘定と資本金勘定の2つにわける問題」というのが具体的にどういう問題なのかよく分からないので何とも言えませんが、具体的に問題をお伝えいただければお答えします。

資本金と引出金についても「資本金」「引出金」「資本金(引出金)の取引と仕訳」という記事があるのでよかった見てみてください。それぞれタイトルをブログ内の検索に入れると出てくると思います。

■たびたびありがとうございます

問題文がないとわからないですよね。

サクッとシリーズのテキストと問題集とこちらのブログで勉強していきます。

このブログどんどん活用してください。簿記の学習応援しています。

初めまして。この図とは少し論点がずれてしまうのですが、製造間接費目線から見て変動費と固定費は具体的にそれぞれ何でしょうか?

例えば変動費は、製品を製造するのに使われる項目なので、製造間接費からすると、燃料や軍手とかの間接材料費や製造に携わる水道光熱費とかのことを言うのでしょうか?

固定費は、製造自体の運営に使われる項目なので、工場全体の人件費や減価償却費などが主な例となるのでしょうか??

よろしくお願いします。

コメントありがとうございます。製造間接費目線というのがよく分からないのですが、コメントにお書きの内容で合っていると思います。

変動費は作れば作るほど上昇する費用、間接材料費のほとんどは変動費になりそうです。固定費は作っても作らなくてもかかる費用なので減価償却費や家賃、製造機械の保険料などでしょうか。

このような感じになると思います。