- 工業簿記が難しい……

- どういう意識で工業簿記を勉強したらいいのか分からない

- 工業簿記と商業簿記の違いについて教えて!

工業簿記は簿記3級では勉強しなかったので、簿記2級で工業簿記の勉強に入ったときにとまどってしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん工業簿記と商業簿記の違いについても熟知しています。

この記事では工業簿記と商業簿記の違いについて解説します。

この記事を読めば、工業簿記と商業簿記の違いがわかるので、工業簿記の勉強をスムーズに進めることができます。

結論を一言で言うと、商業簿記は商品を仕入れて売るのに対し、工業簿記は材料を仕入れて製造して売ります。工業簿記には「製造」という工程が入る点が商業簿記との大きな違いです。

工業簿記は製造して売る、商業簿記は仕入れて売る

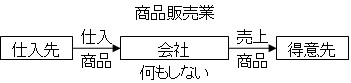

商業簿記は「商品を仕入れて売る」という商品販売業を行っている企業を対象とした簿記です。スーパーマーケットやコンビニエンスストア、家電量販店などが対象となります。

商品販売業の活動を図で表すと次のようになります。

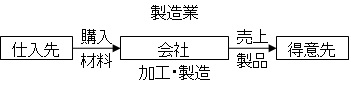

対して工業簿記は「材料などを仕入れて自分で作って売る」という製造業を行っている企業を対象とした簿記です。製造業の活動を図で表すと次のようになります。

工業簿記はこのような企業の活動をきちんと帳簿に記入するための技術です。工業簿記では、商業簿記にはない「加工(製造)」に関する記録・計算が加わります。

商業簿記は「商品」、工業簿記は「製品」

商業簿記では販売するモノを「商品」と言ってきました。工業簿記では販売するモノは「製品」と一般的に言います。次のように使い分けます。

- 商品…外部から仕入れたもの

- 製品…内部で作ったもの

一般的に「商業簿記=商品」「工業簿記=製品」です。

商業簿記は「商品販売業」、工業簿記は「製造業」

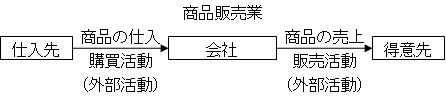

最初に「外部活動」と「内部活動」という言葉について解説しておきます。

- 外部活動…企業の外部との活動(相手が存在する)

- 内部活動…企業の内部での活動(相手が存在しない)

商品販売業の営業活動の流れ

1.購買活動:商品の仕入

商品販売業では販売するための商品を外部から仕入れます。購買活動は外部活動です。

2.販売活動:商品の販売

購買活動により仕入れた商品を販売します。販売活動も外部活動です。

これが商品販売業の主な経営活動です。主な営業活動の全てが外部活動になっています。外部活動は取引相手が存在しているので比較的客観的な帳簿を作成することができます。

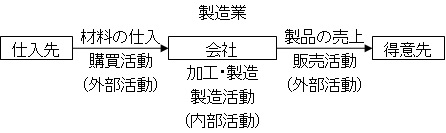

製造業の営業活動の流れ

1.購買活動:材料などの購入

製品を製造するために必要な「材料」「労働力」「機械などの道具」を購入します。同じ購買活動でも商品販売業とは購入するものが異なります。購買活動は外部活動になります。

2.製造活動:製品の製造

購買活動により手に入れた「材料」「労働力」「機械などの道具」を使って製品を製造します。製造活動は商品販売業にはありません。製造業独自の活動になります。製造活動は内部活動です。

3.販売活動:製品の販売

完成した製品を販売します。商品販売業では仕入れた商品を販売するのですが、製造業では自社で製造した製品を販売します。

工業簿記の必要性:製造業では製造活動を記録する必要がある

基本的に「取引」を記帳するのが商業簿記です。取引とは「企業の財産や利益などの増減」のことを言います。取引は通常は外部活動です。

製造業では製造活動という内部活動が行われています。製造活動は製造業にとって中心とも言えるほど重要な活動なので無視するわけにはいきません。

しかし、製造活動は商業簿記でいうところの「取引」にあたらないとも考えられるので、商業簿記で帳簿をつけると製造活動については全く記録されないことになってしまいます。

そこで、製造活動という内部活動を適正に記録・計算するためには商業簿記にはない記録・計算をすることになります。

また、製造活動をきちんと記録するためには「原価計算」という技術が必要になります。

原価計算は主に「製品を作るのにかかった費用」の計算です。工業簿記での学習の中心は原価計算となっていきます。

【まとめ】工業簿記とは【商業簿記との違いなど】

商業簿記は商品を仕入れて売るのに対し、工業簿記は材料を仕入れて製造して売ります。工業簿記には「製造」という工程が入るところが大きな違いです。

工業簿記では「製造」にともなう「製造原価の計算」が学習の中心になります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

■変動費と固定費について。

こんにちは、いつもお世話になっております。

労務費について教えて下さい。

労務費が変動費なのか固定費なのかが今ひとつわかりません。

労務費は

①直接工の直接労務費と間接労務費

②間接工、事務員などの間接労務費

にわけられます。

直接工の賃金=消費賃率×直接工の就業時間

という計算式からもわかるように

①直接工の直接労務費と間接労務費

に関しては日商簿記上は変動費として考えられているのだと思います。

では直接工が正社員で固定月給だったとしたらどうでしょうか?

きっとこれも推測ですが

消費賃率=月間の直接工の賃金(要支払額)

÷月間の直接工の就業時間

という計算式で消費賃率を求めているため、固定月給でも変動費なのでしょう(ここは自信がないです)。

では

②間接工、事務員などの間接労務費

はどうでしょうか?

これはきっと

間接工などの労務費=原価計算期間の要支払額

という計算の仕方をするので固定費のこともあれば変動費のこともあるのではないかと推測します(月給であれば固定費、時給であれば変動費)。(これも全く自信がないです)。

なぜこ変動費と固定費について知りたいかというと直接原価計算のところで労務費は変動加工費と固定加工費にわかれている問題があるのですが、その違いが知りたいからです。

推測ばかりで書き込んでいるので考え方が違っているところをご指摘下さい。

すみませんがよろしくお願いします。

変動費と固定費の区別は、以下のようになっています。

・変動費…操業度の増加に比例して発生額が増加する原価

・固定費…操業度に関係なく発生額が一定である原価

実務上はこの区別は簡単ではないのですが、変動費と固定費の定義はこれ以外にありません。なので、

「消費賃率=月間の直接工の賃金(要支払額)

÷月間の直接工の就業時間」

という計算式で消費賃率を求めているから変動費という論理にはなりません。あくまでも操業度との関係で判断します。

直接工だろうと間接工だろうと、月給などの固定給であれば固定費、残業やシフトの増減など、操業度に応じて増減する分に関しては変動費と考えることになります。

変動加工費と固定加工費の違いも、「操業度の増加に比例して発生額が増加する加工費が変動加工費」「操業度に関係なく発生額が一定である加工費が固定加工費」となります。

お答えありがとうございます。

理解できたところと理解できないところがあるので2つにわけて書かせていただきます。

<こちらは理解できない部分です>

テキストではCVP分析のところで売上高が2倍になれば変動費も2倍になると書かれていますが、

この変動費(変動売上原価)が直接材料費で考えれば2倍になるということは納得できるのですが、直接労務費で考えると理解できません。

月給(要支払額16万円)で160時間の直接工が

1名のみいたとして、16万円は固定費と考えると160時間までは変動費(変動売上原価)は全く発生しないのに対し、10時間残業すると変動費(変動売上原価)が発生することから、売上高が2倍になっても変動費は2倍にならないことがわかります。

なので月給を固定費、残業代を変動費と考えるとCVP分析がよくわからなくなりました。

すみませんがもう一度教えて下さい。

こちらは理解できたところです。

「消費賃率=月間の直接工の賃金(要支払額)

÷月間の直接工の就業時間」

と言う式は月給16万円、160時間の直接工だとすると消費賃率自体が1,000円になるため結局は月16万円かかるという固定費である。

この消費賃率を求める意味は個別原価計算であればA,B,Cのどの製品に何時間かかったかでそれぞれにかかった労務費を計算するからであり、組別総合原価計算でもA,B,Cのどちらの組に何時間かかったかで加工費を配賦するからである。

なので月給の場合でも消費賃率は1時間当たり1,000円という書き方をしている。

要支払額月給16万円160時間の直接工が16時間残業してその残業に対しては1時間当たり1,100円だとすると

177,600円÷176時間≒消費賃率1,009円になる

といった考え方で大丈夫でしょうか。

違っているようでしたらまた、教えて下さい。

よろしくお願いいたします。

みかんさんのおっしゃっていることは理論的には正しいです。しかし、現実的に固定費と変動費に全ての費用を分解するのは不可能です。

そこで、簡易的な方法で分解する方法がいくつかあるのですが、簿記2級ではその中の高低点法学習します。

簡易的な方法なので、正確に固定費と変動費に分解できるわけではないのですが、ある程度の誤差はよしとすることになります。

ちなみに、みかんさんがあげている例で高低点法を用いると、変動比率=1,000円、固定費160,000円になります(残業代の時給も1,000円の場合)。

お答えありがとうございます。

ようやくわかりました。基本的なことがぬけていました。

どうしても固定費と変動費にわける必要がある場面というのが、直接原価計算、CVP分析を行なうときだけなのだということに気がついていませんでした。

労務費のところで固定費、変動費があるということばかり頭にあったのですが実際は

仕掛品300 賃金給料500

製造間接費200

の仕訳をみてもわかるように固定費であるか変動費であるかは関係なかったんですね。

製造間接費の予定配賦に関しても固定費と変動費の予算があるだけで、実際に発生した製造間接費に関しては固定費と変動費にわけてない

ことを再確認しました。

なのでテキストで言えば直接原価計算やCVP分析の付近に高低点法の話があるのですね。どうしても固定費と変動費にわけなければ直接原価計算やCVP分析ができないので。

この度はいろいろと教えていただきありがとうございました。

そうですね。その理解で大丈夫です。

変動費と固定費の分解は本当に難しく、実務で正確に分類することはほぼ不可能です。外部に公開する財務諸表に直接原価計算を採用することができない理由の1つもここにあります。

■わかりやすい(^O^)/

リョウさん

すっごく分かりやすい説明です\(^o^)/

改めてうなずきながら、確認しながら読まさせて頂きました。

1級過去問に突入していますが、リョウさんの記事にはいつもやる気にさせて頂いてます(^-^)

これからの工業簿記、すごく楽しみ!です♪

コメントありがとうございます。分かりやすい記事を心掛けていますので、分かりやすいと言っていただけて嬉しいです。

1級の過去問で合格点に現時点で達しているのは素晴らしいです(みんとさんのブログを読ませていただいたので知っています)。あとは時間内に解けるようにするだけですね。

工業簿記これからも更新がんばります。みんとさんも簿記の学習頑張ってください。応援しています。

お久しぶりです

大原学園の基本講義もあと残り2回になりました

ほんとに長かったです

先週「BATIC」を遊びで受けました

これからは「BATIC」の時代です

簿記の1級は税理士の簿記論とカブりますがそういえば今日は「税理士試験」の日でしたね

大原の自習室が満員でした

簿記1級は午前中のクラスですと3級→10人くらい2級→30人くらい1級→5人くらいという感じで少数クラスになりますが残りの時間も少なくなってきましたががんばって金メダル目指します

お久しぶりです。そういえば税理士試験の時期ですね。

簿記1級の試験がんばってください。応援しています。