- 簿記を勉強していると本支店会計のところで「在庫を本支店間で移動する仕訳」が出てくるんだけど……

- 在庫を本支店間で移動する取引の考え方がよく分からない

- 在庫を本支店間で移動する仕訳について教えて!

在庫を本支店間で移動する取引を行う場合、複数の会計処理方法があり、難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん在庫を本支店間で移動する会計処理についても熟知しています。

この記事では在庫を本支店間で移動する会計処理についてわかりやすく解説します。

この記事を読めば在庫を本支店間で移動する取引についてより深く理解できるので、在庫を支店間で移動する取引に関する問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、在庫を本支店間で移動した場合の会計処理方法には「原価を取引金額として記帳する方法」と「原価に一定の利益を加算した額を取引金額とする方法」があります。

「原価を取引金額として記帳する方法」の具体的な仕訳は次のとおりです(金額は例です)。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 300,000 | 仕入 | 300,000 |

| 支店 | 仕入 | 300,000 | 本店 | 300,000 |

「原価に一定の利益を加算した額を取引金額とする方法」の具体的な仕訳は次のとおりです(金額は例です)。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 360,000 | 支店へ売上 | 360,000 |

| 支店 | 本店より仕入 | 360,000 | 本店 | 360,000 |

在庫を本支店間で移動する取引に関する2つの会計処理

本支店間の内部取引の場合、商品か商品でないかは関係なく、本支店間の取引と同じように単なるモノの移動とみなして仕訳を切ればいいと考える人も多いです。

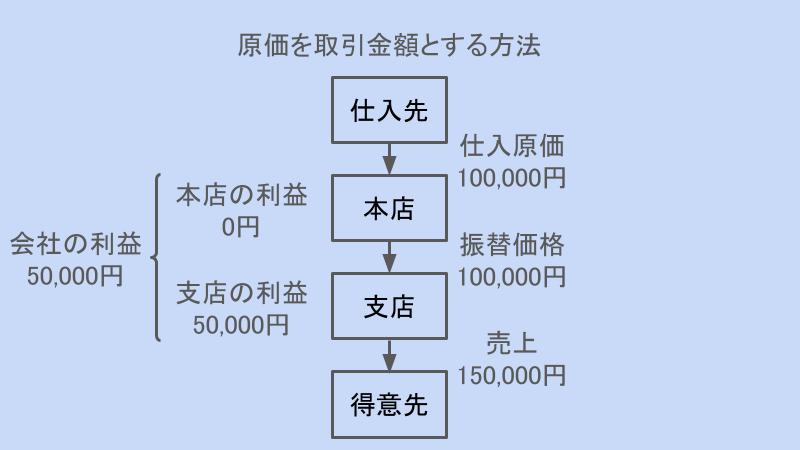

商品の移動も他のモノの移動と同じだとみなす考え方が間違っているというわけではありません。この考え方を採用した会計処理方法が「原価を取引金額として記帳する方法」です。

「原価を取引金額として記帳する方法」では、商品を本店から支店へ送付する場合は次のような仕訳になります。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | ××× | 仕入 | ××× |

| 支店 | 仕入 | ××× | 本店 | ××× |

この仕訳の考え方については「本支店間の取引」で詳しく解説しています。

しかし、「原価を取引金額として記帳する方法」は通常は使われません。

「原価を取引金額として記帳する方法」だと支店が本店から仕入れた商品を外部に売上げた場合、すべての利益が支店の利益になるという問題があるからです。

本店の利益が0になると、本店が全く利益に貢献していないことになってしまいます。次の図のような感じです。

もちろん本店はより安く仕入れるために努力しており、努力の結果として安く仕入れることができているはずです。

本店の利益への貢献をきちんと評価しなければ、本来は必要な本店を不要と判断してしまうかもしれません。

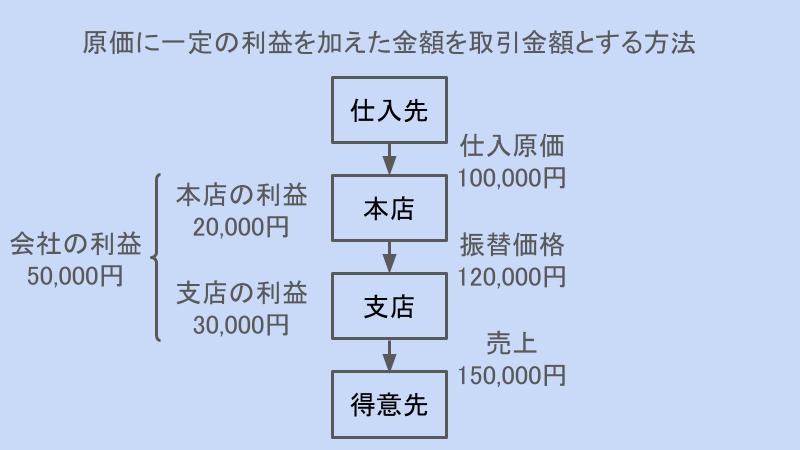

そこで「原価に一定の利益を加算した額を取引金額とする方法」を採用することになります。

「原価に一定の利益を加算した額を取引金額とする方法」を図で表すと次のようになります。

私の経験では、簿記1級では「原価に一定の利益を加算した額を取引金額とする方法」の方が出題されることが多いです。

原価に一定の利益を加算した額を取引金額とする方法

本店の利益への貢献をきちんと帳簿上でも評価するために、支店への商品の送付を支店への売上ととらえます。

実際には商品が本店から支店に移動しただけなのですが、売上ととらえるのです。

ただし、通常の売上時に使う勘定科目である「売上」を使ってしまうと本当の売上と混ざってしまいます。そこで、「支店へ売上」という勘定科目を使って本来の売上と区別します。

同様に、商品の受取側である支店側では仕入としてとらえます。ただし、通常の仕入時に使う勘定科目である「仕入」を使ってしまうと本当の仕入と混ざってしまいます。

そこで、「本店より仕入」という勘定科目を使って本来の仕入と区別します。

「原価に一定の利益を加算した額を取引金額とする方法」を使うことで本店から仕入れた商品を支店が販売した場合、本店の利益への貢献も帳簿上に金額で表れることになります。

在庫を本支店間で移動する仕訳

本店が仕入れた商品を支店へ送付

本店が仕入先から300,000円で仕入れた商品を原価に20%の利益を加算して支店に送付し、支店に到着した。

この例題の仕訳について考えてみましょう。

本店の仕訳

原価が300,000円の商品に20%の利益を加算するので、計上する金額は(原価300,000円+原価300,000円×利益率20%=)360,000円になります。

この商品を支店へ送付します。この送付を支店への売上と考えて「支店へ売上」という勘定で処理します。よって『(貸)支店へ売上360,000』となります。

次は借方です。商品を支店に送付したことで支店に対する債権が発生します。この債権はそのまま投資していると考えることができます。

よって、支店勘定が増加することになります。『(借)支店360,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支店 | 360,000 | 支店へ売上 | 360,000 |

支店の仕訳

原価が300,000円の商品に20%の利益を加算するので、計上する金額は(原価300,000円+原価300,000円×利益率20%=)360,000円になります。

この商品を本店から受け取ります。商品の受け取りを本店からの仕入と考えて「本店より仕入」という勘定で処理します。よって『(借)本店より仕入360,000』となります。

次は貸方です。商品を本店から受け取ったことで本店に対する債務が増加します。この債務はそのまま投資されていると考えることができます。

よって、本店勘定が増加することになります。『(貸)本店360,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 本店より仕入 | 360,000 | 本店 | 360,000 |

本支店それぞれの仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 360,000 | 支店へ売上 | 360,000 |

| 支店 | 本店より仕入 | 360,000 | 本店 | 360,000 |

【まとめ】在庫を本支店間で移動する仕訳

在庫を本支店間で移動した場合の会計処理方法には「原価を取引金額として記帳する方法」と「原価に一定の利益を加算した額を取引金額とする方法」があります。

「原価を取引金額として記帳する方法」の具体的な仕訳は次のとおりです(金額は例です)。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 300,000 | 仕入 | 300,000 |

| 支店 | 仕入 | 300,000 | 本店 | 300,000 |

「原価に一定の利益を加算した額を取引金額とする方法」の具体的な仕訳は次のとおりです(金額は例です)。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 本店 | 支店 | 360,000 | 支店へ売上 | 360,000 |

| 支店 | 本店より仕入 | 360,000 | 本店 | 360,000 |

このウェブサイトでは簿記に関する様々な情報を発信しています。簿記を学んでいて疑問に思っていることがあるなら、ぜひ「暗記不要の簿記独学講座」で探してみてください。

コメント

直前期なんで、頑張ります

あと3週間ですね。がんばって合格を勝ち取ってください。

お礼:やっと気合いが入りました。m(__)m

いつもお世話なっております。m(__)m

勉強仲間のFP 指導が一段落しましたのて、

先週から毎日ブログ見てます。

今夜から電卓たたきはじもす。

コメントありがとうございます。

ブログ毎日見ていただいて、感謝です。簿記の勉強がんばってください。応援しています。

本支店間の商品の移送のなかで、一定の利益を付加した価格で移送する方法について質問があります。

一定の利益を付加した価格で移送する方法によらないと、本店を個別で見た場合の業績の評価が正しくできないよね、という理解で良いですか。

一応本支店間の商品の移送に一定の利益を付すことはメリットがあるんだと言い聞かせてるんですが、僕は本店と支店なんだから実態は同一の組織でしょと考えて、外部取得原価のまま商品を移送しても、結局販売を通じて実現した利益が本店に振り替えられるので何も問題ないのではと思っています。むしろ商品は販売されてこそ意味があるのに内部利益を付すのはどうなんだとさえ思います。また、会社の外の情報利用者で本店だけ、支店だけの計算書を見て意思決定する人なんてほとんどいないんじゃないかなというのが主な理由です。あるいは管理会計的に考えて、内部情報として使うときに有用だよねという側面があるんでしょうか。

所詮勉強なので実際の現場がよく分かっていない素人なんですが、この方法によると実務上とんでもないメリットがあったりするんでしょうか。

コメントありがとうございます。しうちんさんの理解で大丈夫です。コメントで書かれていることで特に誤りはありません。

実際、現在は帳簿以外のところで内部利益は本店・支店の業績を管理する方法はたくさんあります。ネットを使えば、よりスピーディーに情報伝達を行うこともできます。そういった点では、内部利益を付加する方法はやや時代遅れだと言えます。

実際に使われているかどうかというよりも、会計に対する理解のために学習していると考えてください(こういった事情から、現在は簿記1級での学習範囲になっています)。