- 工業簿記を勉強していると製造原価報告書っていう内容が出てきたんだけど……

- 製造原価報告書の書き方が分からない

- 製造原価報告書について教えて!

工業簿記を勉強していると製造原価報告書が出てきます。非常によく出てくるものなのですが、苦手にしている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん製造原価報告書についても熟知しています。

この記事では製造原価報告書について解説します。

この記事を読めば、製造原価報告書について理解できるので、簿記2級で製造原価報告書に関する問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、製造原価報告書はどうやって当期製品製造原価(当期の完成品の原価)が計算されたのかを表す書類です。

製造原価報告書の形式は「形態別分類に基づく形式」と「製品との関連による分類に基づく形式」の2種類があります。

製造原価報告書とは:製品の原価がどのように計算されているのかを表す書類

工業簿記においても損益計算書と貸借対照表は必要ですが、損益計算書と貸借対照表だけでは少々説明不足です。

工企業の損益計算書と貸借対照表については「【工業簿記】損益計算書と貸借対照表」で詳しく解説しています。

工業簿記は製品の原価を計算するのが重要であるにも関わらず、損益計算書と貸借対照表だけではどうやって製品の原価を計算したのかが分からないからです。

そこで、製品の原価がどのように計算されているのかを表す製造原価報告書(製造原価明細書)を作成します。

製造原価報告書の作成義務・開示義務がある企業は製造原価報告書は損益計算書に添付しなければなりません。

製造原価報告書はどうやって当期製品製造原価(当期の完成品の原価)が計算されたのかを表します。

製造原価報告書の形式は工業簿記の勘定体系とほぼ一致するので、関連させて理解することが大切です。

製造原価報告書の形式は「形態別分類に基づく形式」と「製品との関連による分類に基づく形式」の2種類があります。

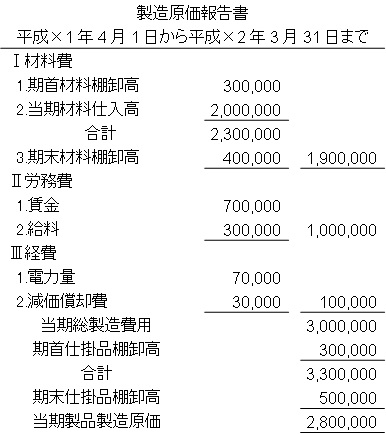

【ひな形】形態別分類に基づく製造原価報告書

形態別分類に基づく形式で書いた製造原価報告書のひな形は次のようになります。

形態別分類に基づく形式では原価要素を「材料費」「労務費」「経費」の3つに区分します。「材料費」「労務費」「経費」の中には直接費も間接費も含まれます。

最下段の当期製品製造原価は損益計算書の売上原価の内訳項目となります。

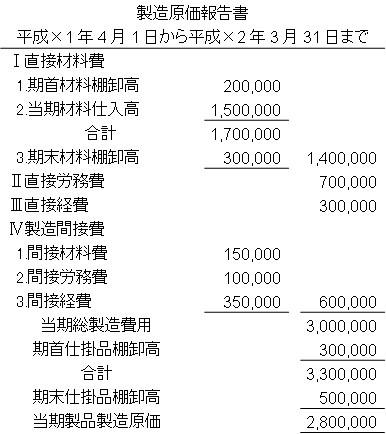

【ひな形】製品との関連による分類に基づく製造原価報告書

製品との関連による分類に基づく形式で書いた製造原価報告書のひな形は次のようになります。

製品との関連による分類に基づく形式では原価要素を「直接材料費」「直接労務費」「直接経費」「製造間接費」の4つに区分します。

「直接材料費」「直接労務費」「直接経費」「製造間接費」の区分では直接費と間接費が明確に分けられます。

最下段の当期製品製造原価は損益計算書の売上原価の内訳項目となります。

原価の分類については「【工業簿記】製造原価の3つの分類方法」で詳しく解説しています。

【まとめ】製造原価報告書とは:製品の原価がどのように計算されているのかを表す書類

製造原価報告書はどうやって当期製品製造原価(当期の完成品の原価)が計算されたのかを表す書類です。

製造原価報告書の形式は「形態別分類に基づく形式」と「製品との関連による分類に基づく形式」の2種類があります。

「形態別分類に基づく形式」では原価要素を「材料費」「労務費」「経費」の3つに区分します。

「製品との関連による分類に基づく形式」では原価要素を「直接材料費」「直接労務費」「直接経費」「製造間接費」の4つに区分します。

コメント

過去記事にコメント、ごめんなさい。

問題を解いていてふと立ち止まりました。

製造原価報告書に製造間接費配賦差異というのが

出てきますよね。

これがマイナスの時とプラスの時と、

混乱してしまっています。

もし宜しければ解説していただけると嬉しいです。

コメントありがとうございます。過去記事へのコメント歓迎です。

さて製造原価報告書に製造間接費配賦差異が出てくる場合というのは、

当期製造費用の手前のところですよね。

例えば、

材料費:100,000

労務費:200,000

経費:300,000

計:600,000

製造間接費配賦差異:△1,000

当期製造費用:599,000

のような感じだと思います。

ここで押さえたい考え方は「当期製造費用は予定価格である」という点です。実際価格を予定価格に修正するのです。

なので「実際>予定」となる不利差異の場合は差し引くことになるし、「予定>実際」となる有利差異の

場合は加算することになります。

そして、予定価格で当期製造費用を計算したあとに、損益計算書で原価差異を計上して実際額に修正します(原価差異勘定は通常は売上総利益の一段上に出てきます)。

製造原価報告書で計算される製造原価は予定価格の方が何かと都合がいいため、このような方式になっています(都合がいい理由は予定価格を採用する理由と重なります)。

ありがとうございます!

いやー、あんなざっくりとした質問でしたのに

疑問点がドンピシャです。さすがリョウさんだと感動してしまいました。

そして

「当期製造費用は予定価格である」

この一言で霧が晴れました。

本当にありがとうございます。

どこをみても小難しく書いていて

イマイチだったのですが

決め手がなく、なんとなくやりすごしていました。

直前にはっきり理解できて良かったです。

ありがとうございました!

お褒めにあずかり光栄です。ここのところは疑問に思う人が多いので、きっとここだろうなと思いました。

お役に立てて嬉しいです。最後の追い込みがんばってください。応援しています。