- 簿記検定を受けるんだけど、計算ミスが減らない……

- どうやったら試算表の借方と貸方の金額が合うのか分からない

- 計算ミスした場所を見つける方法を教えて!

簿記では多くの計算をするので、「借方と貸方が一致しない」という壁にぶつかる人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。計算ミスの対策にも精通しています。

この記事では電卓でミスする原因と対策について解説します。

この記事を読めばあなたが電卓でミスを減らす方法と、ミスをしてしまったときにチェックすべきことが分かります。

結論を言うと、計算ミスの原因は「簿記の理解不足」「問題・数値の読み間違い」「電卓の操作ミス」の3つがあります。

貸借が一致しなかった場合は「不一致額」「不一致額を2で割った金額」「不一致額を9で割った金額」が問題にないか探すことでミスした場所を効率よく特定します。

【簿記】電卓で計算ミスが発生する3つの原因

計算ミスの原因は大きくは次の3つです。

- 簿記の理解不足

- 問題の読み間違い、数値の読み間違い

- 電卓の操作ミス

簿記の理解不足

計算すべき計算をしなかったり、する必要のない計算をしてしまったりするミスです。計算方法を間違えてしまう場合も含まれます。

簿記の理解不足によるミスは電卓操作の技術とは全く関係ありません。簿記の学習を完璧にしてミスを減らす必要があります。

問題の読み間違い、数値の読み間違い

問題に250,000と書かれているのに、電卓に2,500,000と入力してしまうようなミスです。

数値の読み間違いも電卓の操作技術とは全く関係ありません。数字を丁寧に読み取るようにしてミスを減らさなければいけません。

電卓の操作ミス

電卓の操作ミスは簿記の理解とは全く関係ないミスです。電卓の操作練習をして、ミスを減らさなければいけません。「電卓練習用計算問題(電卓版ハノン)」を繰り返し行うことをお勧めします。

計算ミスをしたら3つの中のどのミスをしてしまったのかをチェックしてみてください。そして、多いミスを減らすよう意識すれば効率よくミスを減らすことができます。

貸借が一致しないときに計算ミスを効率よく発見する方法

簿記の総合問題を解いていて、貸借が一致しないことがあります。試験中に貸借が一致しないとかなりあせります。

貸借が一致していないということは、どこかでミスをしてしまったということです。貸借が一致しないときに計算ミスを効率よく発見する方法をフローチャートで示すと次のようになります。

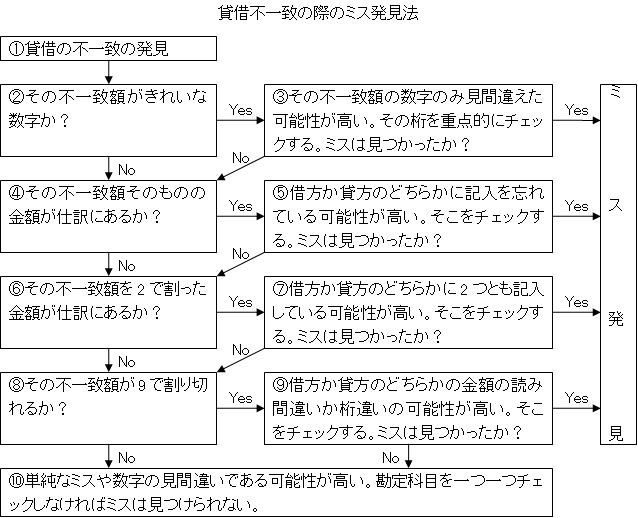

1.貸借の不一致が発生

計算の結果、貸借の金額が発生してしまいました。

2.不一致額がきれいな数値か確認する

「きれいな数字」というのは、50,000や800,000のようなきりのいい数字のことです。逆に43,786や538,764のような数字はきれいな数字とは言いません。

3.不一致額のケタの数値のみ見間違えた可能性が高い

不一致額がきれいな数字の場合、本当は30,000と書くべきところを20,000と書いてしまったというような、単純な数値の見間違いの可能性が高いです。

不一致額が5ケタの場合は一万の位での見間違い、6ケタの場合は十万の位での見間違いの可能性が高いので、見間違いの可能性が高いところを中心に仕訳や元帳をチェックします。

4.不一致額そのものの金額が仕訳にあるか確認する

不一致額そのものの金額が仕訳や元帳にあるか確認します。もし不一致額が2,500なら、仕訳や元帳に2,500という数値があるか確認するということです。

5.借方か貸方のどちらかに記入を忘れている可能性が高い

仕訳を切ったり元帳を作成したりしたときに、借方か貸方のどちらかに記入を忘れた可能性が高いです。借方だけに金額があったりしないか、貸方だけに金額があったりしないかをチェックします。

6.その不一致額を2で割った金額が仕訳にあるか確認する

不一致額が2で割りきれる場合、2で割ってみます。そして、不一致額を2で割った金額が仕訳や元帳にあるか確認します。

もし不一致額が5,000なら、仕訳や元帳に2,500という数値があるか確認するということです。

7.借方か貸方のどちらかに2つとも記入している可能性が高い

仕訳を切ったり元帳を作成したりしたときに、借方か貸方のどちらかに2つとも記入をしてしまった可能性が高いです。

借方だけに金額が2つあったりしないか、貸方だけに金額が2つあったりしないかをチェックします。

8.不一致額が9で割り切れるか確認する

不一致額が9で割り切れるか確認します。

9.借方か貸方のどちらかの金額の読み間違いかケタ違いの可能性が高い

ここでいう金額の読み間違いというのは、本当は5,320と記入すべきところを5,230と記入してしまうような間違いのことです。

9で割った数が2ケタなら2桁目と3桁目を逆にしてしまっています。9で割った数が3ケタなら3桁目と4桁目を逆にしてしまっています。

このように、9で割った数がn桁なら、n桁目とn+1桁目を逆にしてしまっていると考えます。

金額のケタ違いというのは、本当は20,000と記入すべきところを2,000と記入してしまうことです。

9で割った数が桁数を間違えた小さい方の数になっているので、9で割った数が記入されていないか探します。

先ほどの例で言えば「 (20,000-2,000)÷9=2,000」なので、2,000という数を探すということです。

10.単純な計算ミスや数字の間違いである可能性が高いため、勘定科目を一つ一つチェックする

9で割り切れない場合は、単純な計算ミスであることが考えられます。単純な計算ミスを発見するためには全ての勘定科目を調べなければいけません。

全ての勘定科目を調べるのはかなり手間ですから、全ての問題を解き終わった後に行うことをおすすめします。

また、この記事で紹介したミスの発見方法は、精算表や試算表全体でのミスが1つだけのときにしか使えません。

2つ以上ミスをしてしまうと、勘定科目を一つ一つ調べて見つけるしかなくなってしまいます。

そもそも、1問の総合問題で2つ以上ミスをしてしまうというのはミスが多いです。ミスは多くとも総合問題1問につき1つまでに抑えられるように、しっかりと練習しておくことが重要です。

【まとめ】電卓で計算ミスする3つの原因とミスを減らす方法

電卓で計算ミスする原因とミスを減らす方法は次のとおりです。

- 簿記の理解不足:仕訳を中心にしっかりと理解することを意識して勉強する

- 問題の読み間違い、数値の読み間違い:ていねいに問題文を読む

- 電卓の操作ミス:「電卓練習用計算問題(電卓版ハノン)」を繰り返し練習する

試算表で貸借が一致しなかったときは「不一致額そのもの」「不一致額を2で割った金額」「不一致額を9で割った金額」が問題文に登場していないかチェックします。

もしあれば、その周辺でミスをしている可能性が極めて高いです。

コメント

■伝票会計について教えて下さい

こんばんは、いつもお世話になっております。

2級の伝票会計について教えて下さい。

検定試験にでてくる問題は解けるのですが、リアルの伝票について今一つ理解できません。

質問①

仕入伝票を発行する流れは以下の順番であっているでしょうか?

1.商品を積んだトラックが自社にやってくる。

2.商品の納入+納入伝票の受取

3.経理係に納入伝票をわたす

4.経理係が納入伝票をみて仕入伝票を発行

5.経理係が仕訳日計表に記帳

6.経理係が仕訳日計表から総勘定元帳に転記

ここで疑問ですが、4番で納入伝票をみて仕入伝票を発行せずに5番の仕訳日計表に記帳したらだめなのでしょうか?今一つ仕入伝票を発行する意味がわかりません。

質問②

リアルでは弥生会計などで会計処理を行なっている所が多いと思いますが、その場合も一度、学習簿記のように仕入伝票、売上伝票、入金伝票、出金伝票、振替伝票を紙ベースで発行してから弥生会計に入力しているのでしょうか?

質問③

総勘定元帳への転記が終わったあとの仕入伝票はそれの元になる納入伝票は決算が終わるまで保管しておくのでしょうか?ノートに貼りつけて保管しているという話を聞いたことがありますがそれが一般的なのでしょうか?

すみませんが、教えて下さい。よろしくお願いします。

質問1について

取引の流れはおおまかにみかんさんのおっしゃるとおりです。

仕入伝票を起票する理由ですが、仕訳日計表には各勘定科目の金額の『合計』を記入します。そのため、1日に複数回仕入が起こる場合にまずいことになります。なので、仕入伝票の金額を合計して仕訳日計表に記入します。

質問2について

これはしていない場合がほとんどです。したらだめなわけではないですが、意味がないので特に起票はしないと思います。私の会社でもしていません。

ただし、弥生会計では仕訳からすぐに伝票を起こせるので、必要ならすぐに起票することはできます。

質問3について

決算が終わるまではおろか、確定申告書提出期限から7年間保存しなければなりません。

これは申告した税額に不足があった場合、最大で7年間遡って追徴される可能性があるからです(時効が7年ということです)。

お答えありがとうございます。

>仕入伝票を起票する理由ですが、仕訳日計表には各勘定科目の金額の『合計』を記入します。そのため、1日に複数回仕入が起こる場合にまずいことになります。なので、仕入伝票の金額を合計して仕訳日計表に記入します。

例えば1日の納入伝票を100枚ためておいて仕入伝票を起こさずに仕訳日計表に記入したらどうかと考えたわけですが、どうでしょうか?

すみませんがもう一度教えて下さい。よろしくお願いします。

なるほどですね。ご質問の意図を取り違えていました。

この場合でも仕訳伝票は切ります。勘定科目はモノではなく目的で変わってくるからです。

同じボールペンの納入伝票でも、商品として仕入れたのであれば、「仕入」になりますし、事務所で使用するのであれば「事務用消耗品費」、研究開発のための施設で使うのであれば「研究開発費」になります。

つまり、納入伝票だけでは勘定科目が明らかではないのです。そのため、仕入という勘定を使っていることを表すために仕入伝票を切ることになります。

お答えありがとうございました。

>勘定科目はモノではなく目的で変わってくるからです。

納得できました。聞けばとても簡単なことですが、聞かなければずっとわからない内容だと感じました。学習簿記ではなかなか理解できないことが多いですね。

この度は教えていただきありがとうございました。

お役に立てて嬉しいです。簿記の学習がんばってください。

こんにちは、シュラッター図について教えて下さい。

●条件①

変動比率200 固定比率300

基準操業度3,800、標準操業度3,700

実際操業度3,740

製造間接費実際発生額1,875,000

固定費予算1,140,000

上の条件であればテキストにのっているので

操業度差異300×(3,800-3,740)=18,000(不利)

変動能率差異

200×(3,740-3,700)=8,000(不利)

固定能率差異

300×(3,740-3,700)=12,000(不利)

予算差異

1,875,000-(1,140,000+200×3,740)=-13,000(有利)

だということはわかります。

少し条件をかえて基準操業度が標準操業度と実際操業度より小さい場合について考えてみました(下の条件②です)。シュラッター図を紙に書いて考えていたのですが、横軸の操業度より下にメガホンがはみ出るところが気になっているのと、操業度差異が貸方になるという考え方はあっているのかという所が疑問です。

●条件②

変動比率200 固定比率380

基準操業度3,000、標準操業度3,700

実際操業度3,740

製造間接費実際発生額1,875,000

固定費予算1,140,000

操業度差異380×(3,000-3,740)=-281,200有利

変動能率差異

200×(3,740-3,700)=8,000(不利)

固定能率差異

380×(3,740-3,700)=15,200(不利)

予算差異

1,875,000-(1,140,000+200×3,740)=-13,000(有利)

何故かどのテキストをみても基準操業度を超える標準操業度、実際操業度というものが存在しないのですが、リアルの世界では普通にある話なのではないかと思っております。

すみませんが、考え方や計算式があっているかどうか不安なので見ていただけないでしょうか?よろしくお願いします。

返信遅くなりました。

考え方も計算式も特に問題ありません。操業度差異が貸方になるという考え方も合っています。

お答えありがとうございました。

あっているようで一安心しました。

今後ともよろしくお願いいたします。

いえいえ、こちらこそよろしくお願いします。