- 簿記を勉強していたら安全余裕率っていう言葉が出てきたんだけど……

- 安全余裕率と限界利益率の違いが分からない

- 安全余裕率の計算式について教えて!

簿記を勉強していると安全余裕率という言葉が出てきますが、詳しく説明されることが少ないので、様々な疑問点を抱えている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん安全余裕率についても熟知しています。

この記事では安全余裕率について限界利益率との違いなど、簿記を勉強していて疑問に思われることが多いところを解説します。

この記事を読めば、安全余裕率についてより深く理解できるようになるので、余計な心配をせずに簿記の勉強をしていくことができるようになります。

結論を一言で言うと、安全余裕率とは「現在の売上高」と「損益分岐点における売上高(利益が0になる売上高)」がどれだけ離れているかを表す比率です。

安全余裕率は「(売上高-損益分岐点売上高)÷売上高×100%」という計算式で求めることができます。

安全余裕率とは:「現在の売上高」と「損益分岐点の売上高」の差を表す比率

安全余裕率とは「現在の売上高」と「損益分岐点における売上高(利益が0になる売上高)」がどれだけ離れているかを表す比率で、安全余裕率が大きいほど安全です。

売上高が安全余裕率だけ下がると利益が0になるということを意味しています。

式で表すと次にようになります。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100%

安全余裕率が20%であれば、売上高が20%下がったときに利益が0になるということです。安全余裕率が50%であれば、売上高が50%下がったときに利益が0になるということです。

限界利益率は売上高に対する限界利益(貢献利益)の割合

安全余裕率と限界利益率が混同されやすいです。安全余裕率は先ほどお伝えしたとおり、売上高が安全余裕率だけ下がると利益が0になるということを意味しています。

対して限界利益率は売上高に対する限界利益(貢献利益)の割合を表したものです。式で表すと次のようになります。

限界利益率=限界利益÷売上高×100%

安全余裕率が「営業利益÷貢献利益」となる理由

よく簿記のテキストなどでは「安全余裕率=営業利益÷貢献利益」という説明が出てきます。安全余裕率は先ほどお伝えしたとおりなのですが、確かにこの式も成り立ちます。

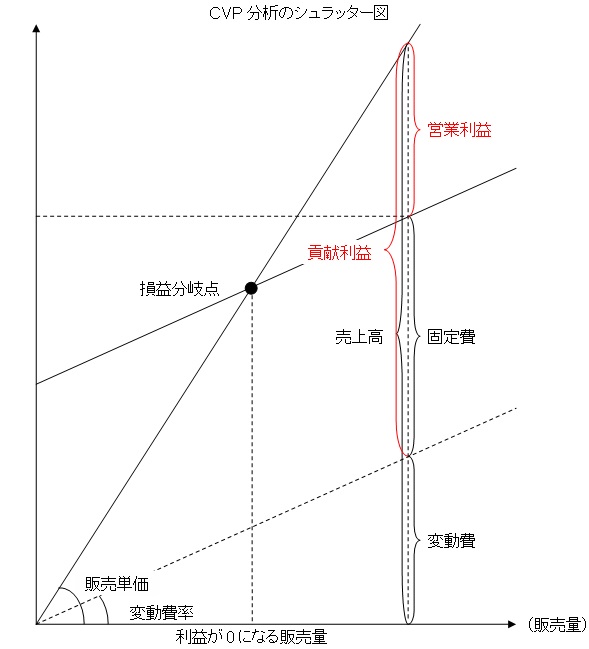

次のCVP分析のシュラッター図をご覧ください

シュラッター図の書き方については「CVP分析【簿記2級】問題例で解説」で詳しく解説しています。

シュラッター図で出てくる「営業利益を底辺、損益分岐点を頂点とする三角形」と「貢献利益を底辺、グラフ全体の原点を頂点とする三角形」が相似になっている点に注目してください。

相似なので底辺の比と高さの比は同じになります。つまり、「営業利益と貢献利益の比」が「安全余裕額(売上高-損益分岐点売上高)と売上高の比」が同じになるのです。

こういった理由から「(売上高-損益分岐点売上高)÷売上高」と「営業利益÷貢献利益」が同じになるのです。

安全余裕率を改善する3つの方法

安全余裕率は次の式で表せます。

- 安全余裕率=(売上高-損益分岐点売上高)÷売上高×100%

- 安全余裕率=営業利益÷貢献利益×100%

この2つの計算式から、安全余裕率を改善するには次の3つの方法が考えられます。

- 売上高を増やす

- 固定費を減らす

- 変動費を減らす

売上高を増やす

売上高が増加すれば、「売上高-損益分岐点売上高」と「売上高」が同額だけ増加することになります。

割る数と割られる数が同じ数だけ増えると、商は大きくなります。

ということは「売上高-損益分岐点売上高」と「売上高」が同額増加すると「(売上高-損益分岐点売上高)÷売上高」で計算される安全余裕率も大きくなります。

売上高を増やすことができれば安全余裕率に限らず、経営の問題のほとんどは解決します。それだけに、売上高を増やすことで安全余裕率を改善するのは最も難易度が高いといえます。

固定費を減らす

「営業利益=売上高-変動費-固定費」「貢献利益=売上高-変動費」なので、固定費を減らすことで「営業利益÷貢献利益」が上昇します。減らした固定費の分だけ営業利益が増加するからです。

極端なことを言えば、仮に固定費が0なら、売上高が0でも赤字にはなりません。そういった意味で固定費が大きいということはそれだけ余裕が少ない経営になってしまうことになります。

たいていの場合、固定費の中で最も大きいのが人件費なので、安全余裕率を高めようとした場合、リストラが行われることがあります。

変動費を減らす

「営業利益=売上高-変動費-固定費」「貢献利益=売上高-変動費」なので、変動費を減らすと、営業利益と貢献利益が同額増加することになります。

割る数と割られる数が同じ数だけ増えると、商は大きくなります。ということは、営業利益と貢献利益が同額増加すると「営業利益÷貢献利益」で計算される安全余裕率も大きくなります。

しかし、「売上高を増やす」「固定費を減らす」と比べて安全余裕率に与える影響はそれほど大きくありません。

変動費を減らすことで安全余裕率を改善しようとする場合、かなり巨額な変動費の減少が必要となります。

【まとめ】安全余裕率の計算式【限界利益率との違いなど】

安全余裕率とは「現在の売上高」と「損益分岐点における売上高(利益が0になる売上高)」がどれだけ離れているかを表す比率です。

安全余裕率は「(売上高-損益分岐点売上高)÷売上高×100%」という計算式で求めることができます。

対して限界利益率は売上高に対する限界利益(貢献利益)の割合を表したものです。 限界利益率は「限界利益÷売上高×100%」という計算式で求めることができます。

安全余裕率を改善するには「売上高を増やすこと」「固定費を減らすこと」「変動費を減らすこと」の3つの方法があります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント