- 工業簿記を勉強していると支払賃金っていう内容が出てくるんだけど……

- 支払賃金の計算方法や記帳方法が分からない

- 支払賃金について教えて!

支払賃金の計算は商業簿記では出てこないので、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん支払賃金の計算や仕訳についても熟知しています。

この記事では支払賃金の計算や記帳、仕訳について解説します。

この記事を読めば支払賃金の計算についてより深く理解できるので、簿記2級で支払賃金の計算に関する問題が出題されても自信を持って解答できるようになります。

結論を言うと、支払賃金の計算方法には「時間給制」と「出来高制」がありますが、日商簿記で出題されるのは時間給制です。

時間給制では「給与支給総額=基本賃金+加給金+諸手当」という計算式で支払賃金を計算します。

支払賃金の計算方法

支払賃金の計算とは、工員に支払うべき賃金の計算をすることです。支払賃金の計算をするときには対象となる期間があります。その期間のことを給与計算期間といいます。

給与計算期間は通常は前月21日から当月20日です。給与計算期間にあたる賃金が毎月25日に支払われるのが一般的です。

給与計算期間に基づいて、給与計算期間内の給与を計算することになります。給与の計算方法には、時間給制と出来高給制の2種類があります。

時間給制:どれだけの時間作業をしたのかに基づいて給与を計算する方法

給与計算期間の中でどれだけの時間作業をしたのかに基づいて給与を計算する方法を時間給制といいます。次の式が賃金の計算式です。

基本賃金=作業時間×1時間あたりの個人別支払賃率(その人の時給)

支払賃率は新人ほど低く、ベテランほど高い傾向があります。時給制でアルバイトをしたことがある方は基本賃金のの計算のイメージがすぐにわくと思います。

基本賃金に、残業手当や危険作業手当などの加給金(割増賃金)や通勤手当や住宅手当などの諸手当を加えたものが給与の総額になります。次の式が給与支給総額の計算式です。

給与支給総額=基本賃金+加給金+諸手当

出来高制:どれだけの成果を上げたのかに基づいて給与を計算する方法

給与計算期間の中でどれだけの成果を上げたのかに基づいて給与を計算する方法を出来高制といいます。

作業時間ではなく成果にもとづいて給与を計算するのが特徴ですが、簿記検定ではほとんど出題されないので詳細は省略します。

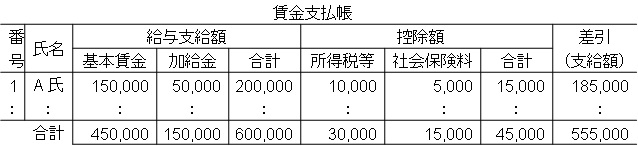

支払賃金は賃金支払帳に記帳する

作業時間や出来高(成果)をもとに計算された支払賃金は、通常は賃金支払帳に記入します。

賃金支払帳は次のようなものになります。

給料明細をイメージするとわかりやすいです。賃金支払帳は通常は1ヶ月ごとに締め切り、仕訳を切っていきます。

この賃金支払帳から切る仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 600,000 | 現金 預り金 | 555,000 45,000 |

【まとめ】支払賃金とは【計算・仕訳も解説】

支払賃金の計算方法には「時間給制」と「出来高制」がありますが、日商簿記で出題されるのは時間給制です。

時間給制では「給与支給総額=基本賃金+加給金+諸手当」という計算式で支払賃金を計算します。

支払賃金は賃金支払帳に記帳します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント