- 工業簿記を勉強していると度外視法っていう内容が出てくるんだけど……

- 度外視法のパターンが多すぎて分からない

- 度外視法について教えて!

工業簿記を勉強していると「度外視法」という内容を勉強しますが、先入先出法や平均法、完成品負担や両者負担など、たくさんのパターンがあって混乱してしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん度外視法についても、簿記を勉強している人が度外視法のどこを難しいと感じるのかも知っています。

この記事では度外視法について先入先出法・平均法における完成品負担・両者負担のパターンについて解説します。

この記事を読めば度外視法の考え方や計算方法が理解できるので、簿記2級の試験で出題されても自信を持って答えることができるようになります。

結論を一言で言うと、度外視法は「正常仕損・正常減損を無視することで自動的に完成品や月末仕掛品に配分してしまう方法」です。

仕損や減損が月末仕掛品の進捗度よりも後に発生していれば完成品に負担させ、前に発生していれば完成品と月末仕掛品の両者に負担させます。

度外視法と非度外視法

正常仕損費・正常減損費の処理に関する具体的な計算方法には度外視法と非度外視法があります。

正常仕損費と正常減損費については「【総合原価計算】仕損と減損【正常仕損と正常減損を中心に】」で詳しく解説しています。

度外視法とは:正常仕損や正常減損を無視する方法

正常仕損・正常減損を無視することで自動的に完成品や月末仕掛品に配分してしまう方法が度外視法です。

度外視法では「完成品のみに負担させる方法」と「完成品と月末仕掛品の両方に負担させる方法」で計算方法が異なります。

度外視法の計算方法について理解するためには「仕損や減損が出ない場合の月末仕掛品の求め方」について理解しておくことが大切です。

仕損や減損が出ない場合の月末仕掛品の求め方については「月末仕掛品原価と完成品原価の求め方【先入先出法と平均法での原価計算】」で詳しく解説しています。

完成品のみに負担させる場合:仕損費や減損費を完成品に加算する

完成品のみに負担させる場合、仕損費・減損費を一度計算して完成品に加えます。

- 月末仕掛品材料費=(月初仕掛品材料費+当月材料費)÷(完成品数量+月末仕掛品数量+仕損・減損数量)×月末仕掛品数量

- 月末仕掛品加工費=(月初仕掛品加工費+当月加工費)÷(完成品数量+月末仕掛品数量×加工進捗度+仕損・減損数量×発生点)×月末仕掛品数量×加工進捗度

計算式はこのようになりますが、覚えるものではありません。計算式の意味をきちんと理解しておくことが重要です。

完成品と月末仕掛品の両方に負担させる場合:仕損費・減損費を完全に無視する

完成品と月末仕掛品の両方に負担させる場合、仕損費・減損費を完全に無視して計算することで自動的に両方に負担させます。

- 月末仕掛品材料費=(月初仕掛品材料費+当月材料費)÷(完成品数量+月末仕掛品数量)×月末仕掛品数量

- 月末仕掛品加工費=(月初仕掛品加工費+当月加工費)÷(完成品数量+月末仕掛品数量×加工進捗度)×月末仕掛品数量×加工進捗度

計算式はこのようになりますが、覚えるものではありません。計算式の意味をきちんと理解しておくことが重要です。

度外視法では、計算式の分母(割る数)に「完成品のみに負担させる場合には仕損量・減損量を含める」「完成品と月末仕掛品の両方に負担させる場合には仕損量・減損量を含めない」という形で2つの方法の違いを区別しています。

非度外視法とは:正常仕損や正常減損を計算して再配分する方法

正常仕損・正常減損を無視せずに、正常仕損費・正常減損費を一度計算してから完成品や月末仕掛品に再度配分する方法が非度外視法です。

度外視法は計算が簡単ですが、正常仕損費や正常減損費を把握できないという欠点があります。対して非度外視法は計算は複雑ですが、正常仕損費や正常減損費を把握できるので、原価管理をより正確に行うことができます。

非度外視法は簿記1級の範囲なので割愛します。簿記2級では度外視法のみ理解しておけば大丈夫です。

度外視法(先入先出法・完成品のみに負担)の具体例

1.生産データ

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 正常仕損 | 400個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,000個 |

- カッコ内の数字は加工進捗度を示している。

- 材料は始点投入である。

- 仕損は全て正常なものである。

- 月末仕掛品原価は先入先出法により計算する。

- 仕損は終点で発生する。

2.原価データ

| 材料費 | 加工費 | |

|---|---|---|

| 月初仕掛品 | 500,000円 | 200,000円 |

| 当月製造費用 | 1,250,000円 | 1,000,000円 |

| 計 | 1,750,000円 | 1,200,000円 |

この資料をもとに完成品原価と月末仕掛品原価を求めてみましょう。

まずは正常仕損を完成品のみに負担させるのか完成品と月末仕掛品の両方に負担させるのかについて判断します。

正常仕損は終点で発生しています。終点で発生ということは加工進捗度100%、つまり完成と同時に仕損が発生しているということです。月末仕掛品はまだ50%しか完成していません。

つまり、月末仕掛品に仕損は全く影響しないということです。

よって、正常仕損は完成品のみに負担させることになります。

完成品のみに負担させるので、仕損は一応考慮します。仕損の金額を計算したあとにその金額を完成品原価に加えます。

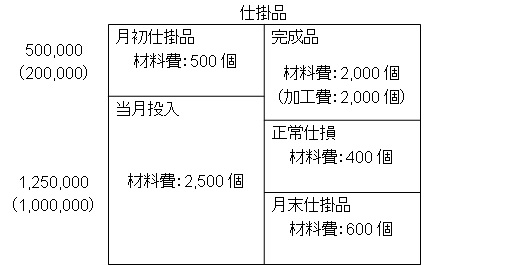

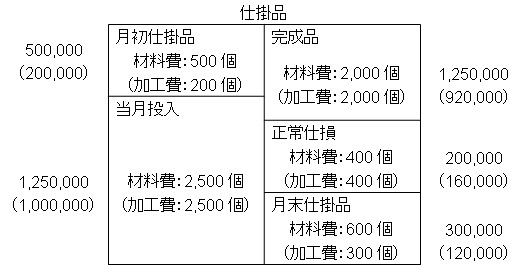

では、ボックス図を作っていきましょう。この資料から分かる数字を記入したボックス図は次のようになります。

次に、月初仕掛品に含まれる加工費(数量)と月末仕掛品に含まれる加工費(数量)を求めましょう。

- 月初仕掛品に含まれる加工費=月初仕掛品数量500個×月初仕掛品加工進捗度40%=200個

- 月末仕掛品に含まれる加工費=月末仕掛品数量600個×月末仕掛品加工進捗度50%=300個

これらの数値を記入したボックス図は次のようになります。

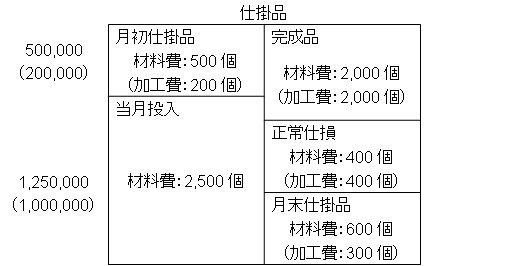

次に、加工費の当月投入量を求めましょう。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 加工費の当月投入量=完成品2,000個+正常仕損400個+月末仕掛品300個-月初仕掛品200個=2,500個

これらの数値を記入したボックス図は次のようになります。

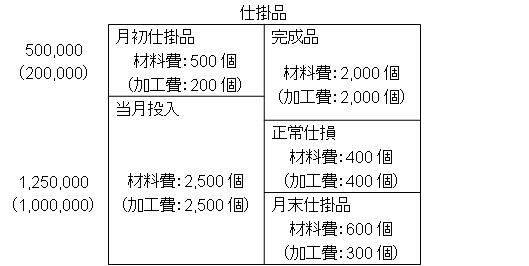

ここまでで個数に関しては全て求まりました。あとは金額だけです。月末仕掛品の金額を求めます。次のようになります。

- 月末仕掛品材料費=当月投入材料費1,250,000円÷当月投入材料数量2,500個×月末仕掛品材料数量600個=300,000円

- 月末仕掛品加工費=当月投入加工費1,000,000円÷当月投入加工費完成品換算数量2,500個×月末仕掛品加工費完成品換算数量300個=120,000円

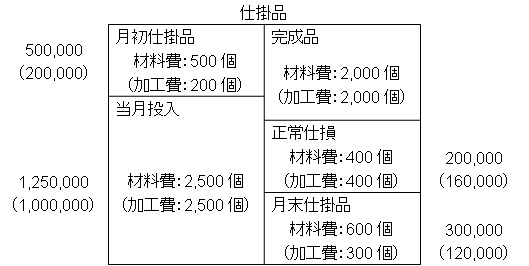

次に正常仕損の金額を求めましょう。

- 正常仕損材料費=当月投入材料費1,250,000円÷当月投入材料数量2,500個×正常仕損材料数量400個=200,000円

- 正常仕損加工費=当月投入加工費1,000,000円÷当月投入加工費完成品換算数量2,500個×正常仕損加工費完成品換算数量400個=160,000円

月初仕掛品は全て完成するとみなし、正常仕損の全ては当月投入分から発生すると考えます。

計算式を覚えるのではなく、何を計算しているのかをきちんと理解することが重要です。ここまで記入したボックス図は次のようになります。

あとは完成品原価のみです。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 完成品材料費=月初仕掛品材料費500,000円+当月投入材料費1,250,000円-正常仕損材料費200,000円-月末仕掛品材料費300,000円=1,250,000円

- 完成品加工費=月初仕掛品加工費200,000円+当月投入加工費1,000,000円-正常仕損加工費160,000円-月末仕掛品加工費120,000円=920,000円

これらの数値を記入したボックス図は次のようになります。

あとは解答だけです。

- 完成品原価=完成品材料費1,250,000円+完成品加工費920,000円+正常仕損材料費200,000円+正常仕損加工費160,000円=2,530,000円

- 月末仕掛品原価=月末仕掛品材料費300,000円+月末仕掛品加工費120,000円=420,000円

今回は正常仕損費を完成品に加えるという考え方を表すため、あえて正常仕損費を計算した上で完成品原価に加えました。

しかし、結局加えるのであれば、分けて計算せずに純粋な完成品原価と正常仕損費をまとめて計算することもできます。

純粋な完成品原価と正常仕損費をまとめて計算する場合の計算式は次のとおりです。

- 純粋な完成品原価+正常仕損費=月初仕掛品原価+当月投入-月末仕掛品原価

この場合、月末仕掛品原価が求まった時点で上の式から(純粋な完成品原価+正常仕損費)が計算できます。正常仕損費をわざわざ計算する必要はありません。

慣れてくるとこのような解き方もやってみることをおすすめします。

度外視法(先入先出法・完成品のみに負担)の仕訳

先程のボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,250,000 | 材料費 | 1,250,000 |

| 加工費 | 1,000,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,530,000 | 仕掛品 | 2,530,000 |

月末仕掛品原価である420,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

また、正常仕損費を考えた次のような仕訳も考えられますが、仕損を無視して考えるという度外視法を採用しているので、仕訳でも無視する方が一貫性があります。

材料費と加工費を仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,250,000 | 材料費 | 1,250,000 |

| 加工費 | 1,000,000 |

仕掛品勘定を正常仕損費に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 正常仕損費 | 360,000 | 仕掛品 | 360,000 |

正常仕損費を完成品原価に加える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 360,000 | 正常仕損費 | 360,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,530,000 | 仕掛品 | 2,530,000 |

度外視法なので、正常仕損費という勘定科目が出てこない1つ目の仕訳の方が適切だといえます。

工業簿記では商業簿記ほど仕訳の問題は出題されませんが、仕訳は重要です。学習するときには積極的に仕訳を確認することが大切です。

ボックス図をしっかりと書くことができれば仕訳は切ることができます。

度外視法(先入先出法・完成品と月末仕掛品の両方に負担)の具体例

1.生産データ

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 正常仕損 | 400個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,000個 |

- カッコ内の数字は加工進捗度を示している。

- 材料は始点投入である。

- 仕損は全て正常なものである。

- 月末仕掛品原価は先入先出法により計算する。

- 仕損は始点で発生する。

2.原価データ

| 材料費 | 加工費 | |

|---|---|---|

| 月初仕掛品 | 500,000円 | 200,000円 |

| 当月製造費用 | 1,260,000円 | 1,050,000円 |

| 計 | 1,760,000円 | 1,250,000円 |

この資料をもとに完成品原価と月末仕掛品原価を求めてみましょう。

まずは正常仕損を完成品のみに負担させるのか完成品と月末仕掛品の両方に負担させるのかについて判断します。

正常仕損は始点で発生しています。始点で発生ということは加工進捗度0%、つまり製造開始と同時に仕損が発生しています。

ということは、月末仕掛品は正常仕損が発生したあとさらに加工をすすめていると考えられます。

よって、正常仕損は完成品と月末仕掛品の両方に負担させます。完成品と月末仕掛品の両方に負担させるので、仕損は無視します。完全に無視することで自動的に完成品と月末仕掛品の両方に負担させます。

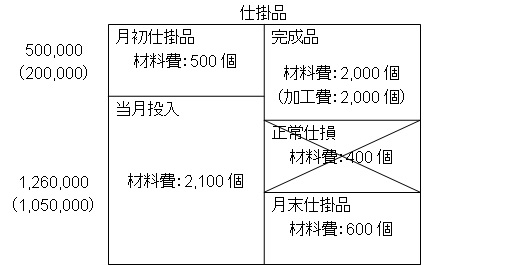

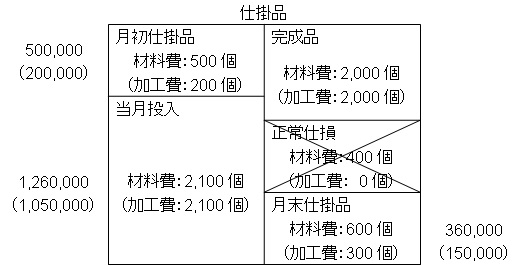

では、ボックス図を作っていきましょう。この資料から分かる数字を記入したボックス図は次のようになります。

気をつけなければならないのは当月投入の欄です。

資料では当月投入は2,500個となっていますが、ボックス図の当月投入欄に2,500個と書いてしまうとボックス図の左右の個数が合わなくなってしまいます。右側の正常仕損の欄が無視されるからです。

よって当月投入の欄には左右のボックス図の個数が同じになるように正常仕損の400個を資料の当月投入量2,500個から引いた2,100個と書きます。

次に、月初仕掛品に含まれる加工費(数量)と月末仕掛品に含まれる加工費(数量)を求めましょう。

- 月初仕掛品に含まれる加工費=月初仕掛品数量500個×月初仕掛品加工進捗度40%=200個

- 月末仕掛品に含まれる加工費=月末仕掛品数量600個×月末仕掛品加工進捗度50%=300個

これらの数値を記入したボックス図は次のようになります。

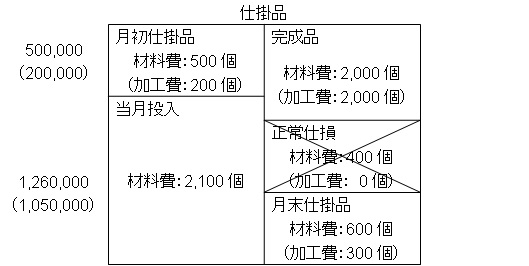

次に加工費の当月投入量を求めましょう。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 加工費の当月投入量=完成品2,000個+月末仕掛品300個-月初仕掛品200個=2,100個

正常仕損は無視するところが重要です。これらの数値を記入したボックス図は次のようになります。

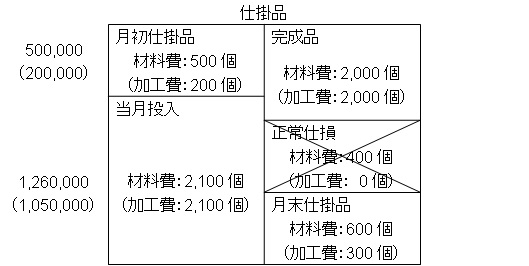

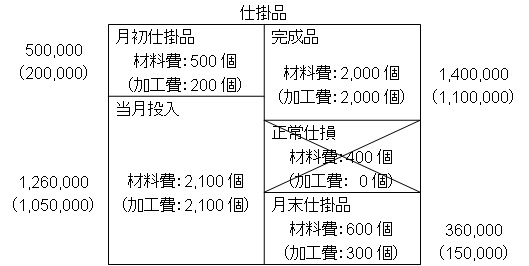

これで個数に関しては全て求まりました。あとは金額だけです。月末仕掛品の金額を求めます。次のようになります。

- 月末仕掛品材料費=当月投入材料費1,260,000円÷当月投入材料数量2,100個×月末仕掛品材料数量600個=360,000円

- 月末仕掛品加工費=当月投入加工費1,050,000円÷当月投入加工費完成品換算数量2,100個×月末仕掛品加工費完成品換算数量300個=150,000円

計算式を覚えるのではなく、何を計算しているのかをきちんと理解することが重要です。ここまで記入したボックス図は次のようになります。

あとは完成品原価のみです。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 完成品材料費=月初仕掛品材料費500,000円+当月投入材料費1,260,000円-月末仕掛品材料費360,000円=1,400,000円

- 完成品加工費=月初仕掛品加工費200,000円+当月投入加工費1,050,000円-月末仕掛品加工費150,000円=1,100,000円

これらの数値を記入したボックス図は次のようになります。

正常仕損費が完全に無視されているという点が重要です。

- 完成品原価=完成品材料費1,400,000円+完成品加工費1,100,000円=2,500,000円

- 月末仕掛品原価=月末仕掛品材料費360,000円+月末仕掛品加工費150,000円=510,000円

度外視法(先入先出法・完成品と月末仕掛品の両方に負担)の仕訳

先程のボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,310,000 | 材料費 | 1,260,000 |

| 加工費 | 1,050,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,500,000 | 仕掛品 | 2,500,000 |

月末仕掛品原価である510,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

工業簿記では商業簿記ほど仕訳の問題は出題されませんが、仕訳は重要です。学習するときには積極的に仕訳を確認することが大切です。ボックス図をしっかりと書ければ仕訳は切ることができます。

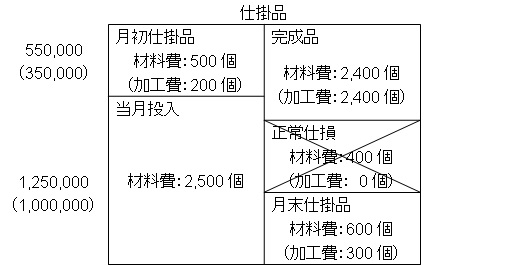

度外視法(平均法・完成品のみに負担)の具体例

1.生産データ

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 正常仕損 | 400個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,000個 |

- カッコ内の数字は加工進捗度を示している。

- 材料は始点投入である。

- 仕損は全て正常なものである。

- 月末仕掛品原価は平均法により計算する。

- 仕損は終点で発生する

2.原価データ

| 材料費 | 加工費 | |

|---|---|---|

| 月初仕掛品 | 550,000円 | 350,000円 |

| 当月製造費用 | 1,250,000円 | 1,000,000円 |

| 計 | 1,800,000円 | 1,350,000円 |

この資料をもとに完成品原価と月末仕掛品原価を求めてみましょう。

まずは正常仕損を完成品のみに負担させるのか完成品と月末仕掛品の両方に負担させるのかについて判断します。

正常仕損は終点で発生しています。終点で発生ということは加工進捗度100%、つまり完成と同時に仕損が発生しているということです。月末仕掛品はまだ50%しか完成していません。

ということは、月末仕掛品に仕損は全く影響しないということです。

よって、正常仕損は完成品のみに負担させます。完成品のみに負担させるので、仕損は一応考慮します。仕損の金額を計算したあとにその金額を完成品原価に加えます。

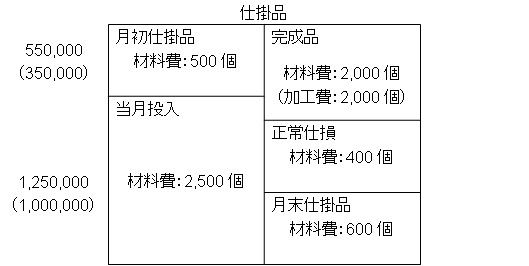

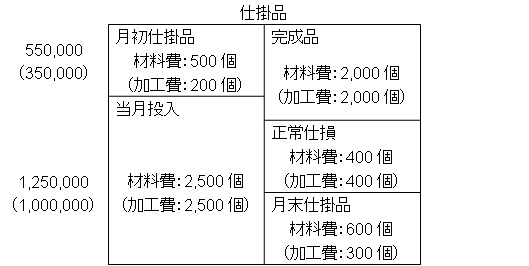

では、ボックス図を作っていきましょう。この資料から分かる数字を記入したボックス図は次のようになります。

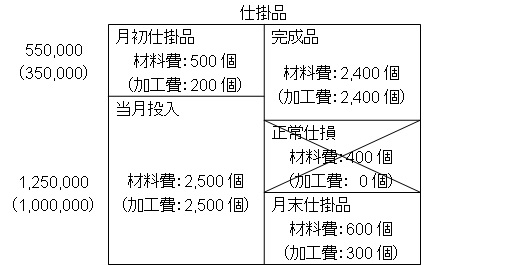

次に、月初仕掛品に含まれる加工費と月末仕掛品に含まれる加工費を求めましょう。

- 月初仕掛品に含まれる加工費=月初仕掛品数量500個×月初仕掛品加工進捗度40%=200個

- 月末仕掛品に含まれる加工費=月末仕掛品数量600個×月末仕掛品加工進捗度50%=300個

これらの数値を記入したボックス図は次のようになります。

次に、加工費の当月投入量を求めましょう。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 加工費の当月投入量=完成品2,000個+正常仕損400個+月末仕掛品300個-月初仕掛品200個=2,500個

これらの数値を記入したボックス図は次のようになります。

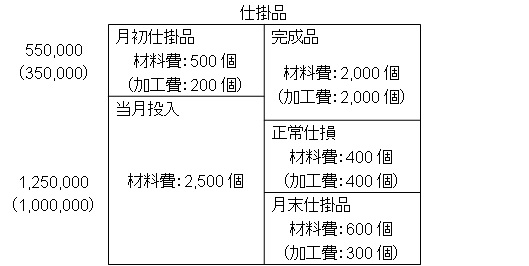

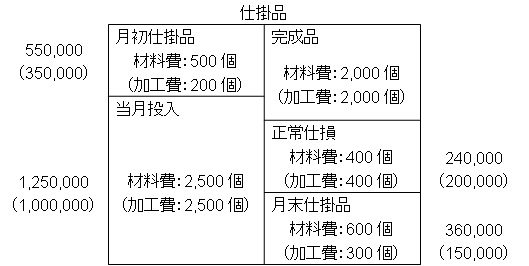

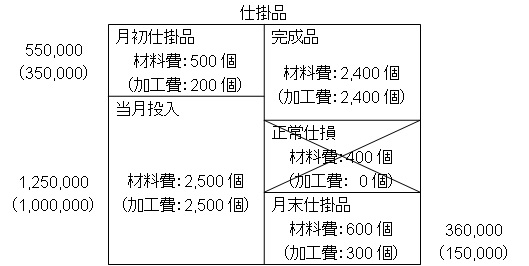

これで個数に関しては全て求まりました。あとは金額だけです。月末仕掛品の金額を求めます。次のようになります。

- 月末仕掛品材料費=(月初仕掛品材料費550,000円+当月投入材料費1,250,000円)÷(月初仕掛品材料数量500個+当月投入材料数量2,500個)×月末仕掛品材料数量600個=360,000円

- 月末仕掛品加工費=(月初仕掛品加工費350,000円+当月投入加工費1,000,000円)÷(月初仕掛品加工費数量200個+当月投入加工費完成品換算数量2,500個)×月末仕掛品加工費完成品換算数量300個=150,000円

次に正常仕損の金額を求めましょう。

- 正常仕損材料費=(月初仕掛品材料費550,000円+当月投入材料費1,250,000円)÷(月初仕掛品材料数量500個+当月投入材料数量2,500個)×正常仕損材料数量400個=240,000円

- 正常仕損加工費=(月初仕掛品加工費350,000円+当月投入加工費1,000,000円)÷(月初仕掛品加工費数量200個+当月投入加工費完成品換算数量2,500個)×正常仕損加工費完成品換算数量400個=200,000円

計算式を覚えるのではなく、何を計算しているのかをきちんと理解することが重要です。ここまで記入したボックス図は次のようになります。

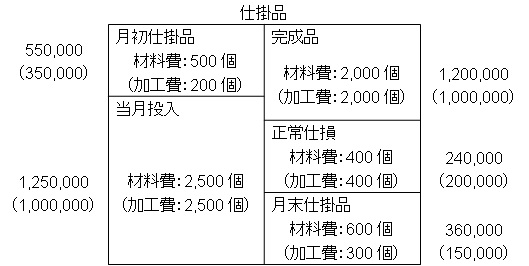

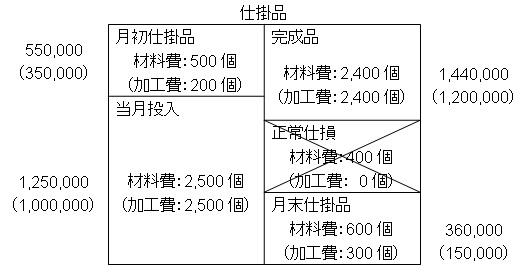

あとは完成品原価のみです。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 完成品材料費=月初仕掛品材料費550,000円+当月投入材料費1,250,000円-正常仕損材料費240,000円-月末仕掛品材料費360,000円=1,200,000円

- 完成品加工費=月初仕掛品加工費350,000円+当月投入加工費1,000,000円-正常仕損加工費200,000円-月末仕掛品加工費150,000円=1,000,000円

これらの数値を記入したボックス図は次のようになります。

あとは解答だけです。

- 完成品原価=完成品材料費1,200,000円+完成品加工費1,000,000円+正常仕損材料費240,000円+正常仕損加工費200,000円=2,640,000円

- 月末仕掛品原価=月末仕掛品材料費360,000円+月末仕掛品加工費150,000円=510,000円

今回は正常仕損費を完成品に加えるという考え方を表すため、あえて正常仕損費を計算した上で完成品原価に加えました。

しかし、結局加えるのであれば、分けて計算せずに純粋な完成品原価と正常仕損費をまとめて計算することもできます。

純粋な完成品原価と正常仕損費をまとめて計算する場合の計算式は次のとおりです。

- 純粋な完成品原価+正常仕損費=月初仕掛品原価+当月投入-月末仕掛品原価

この場合、月末仕掛品原価が求まった時点で上の式から(純粋な完成品原価+正常仕損費)が計算できます。正常仕損費をわざわざ計算する必要はありません。

慣れてくるとこのような解き方もやってみることをおすすめします。

度外視法(平均法・完成品のみに負担)の仕訳

先程のボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,250,000 | 材料費 | 1,250,000 |

| 加工費 | 1,000,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,640,000 | 仕掛品 | 2,640,000 |

月末仕掛品原価である510,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

また、正常仕損費を考えた次の仕訳も考えられますが、仕損を無視して考えるという度外視法を採用しているので、仕訳でも無視する方が一貫性があります。

材料費と加工費を仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,250,000 | 材料費 | 1,250,000 |

| 加工費 | 1,000,000 |

仕掛品勘定を正常仕損費に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 正常仕損費 | 440,000 | 仕掛品 | 440,000 |

正常仕損費を完成品原価に加える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 440,000 | 正常仕損費 | 440,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,640,000 | 仕掛品 | 2,640,000 |

正常仕損費という勘定科目が出てこない1つ目の仕訳の方が適切だといえます。

工業簿記では商業簿記ほど仕訳の問題は出題されませんが、仕訳は重要です。学習するときには積極的に仕訳を確認することをおすすめします。ボックス図をしっかりと書ければ仕訳は切ることができます。

度外視法(平均法・完成品と月末仕掛品の両方に負担)の具体例

1.生産データ

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,900個 | |

| 計 | 3,400個 | |

| 正常仕損 | 400個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,400個 |

- カッコ内の数字は加工進捗度を示している。

- 材料は始点投入である。

- 仕損は全て正常なものである。

- 月末仕掛品原価は平均法により計算する。

- 仕損は始点で発生する

2.原価データ

| 材料費 | 加工費 | |

|---|---|---|

| 月初仕掛品 | 550,000円 | 350,000円 |

| 当月製造費用 | 1,250,000円 | 1,000,000円 |

| 計 | 1,800,000円 | 1,350,000円 |

この資料をもとに完成品原価と月末仕掛品原価を求めてみましょう。

まずは正常仕損を完成品のみに負担させるのか完成品と月末仕掛品の両方に負担させるのかについて判断しましょう。

正常仕損は始点で発生しています。始点で発生ということは加工進捗度0%、つまり製造開始と同時に仕損が発生しているということです。

ということは、月末仕掛品は正常仕損が発生したあとさらに加工をすすめていると考えられます。

よって、正常仕損は完成品と月末仕掛品の両方に負担させます。完成品と月末仕掛品の両方に負担させるので、仕損は無視します。完全に無視することで自動的に完成品と月末仕掛品の両方に負担させます。

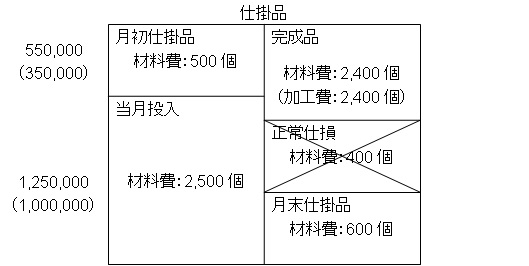

では、ボックス図を作っていきましょう。この資料から分かる数字を記入したボックス図は次のようになります。

気をつけなければならないのは当月投入の欄です。

資料では当月投入は2,900個となっていますが、ボックス図の当月投入欄に2,900個と書いてしまうとボックス図の左右の個数が合わなくなってしまいます。右側の正常仕損の欄が無視されるからです。

よって当月投入の欄には左右のボックス図の個数が同じになるように正常仕損の400個を資料の当月投入量2,900個から引いた2,500個と書きます。

次に、月初仕掛品に含まれる加工費(数量)と月末仕掛品に含まれる加工費(数量)を求めましょう。

- 月初仕掛品に含まれる加工費=月初仕掛品数量500個×月初仕掛品加工進捗度40%=200個

- 月末仕掛品に含まれる加工費=月末仕掛品数量600個×月末仕掛品加工進捗度50%=300個

これらの数値を記入したボックス図は次のようになります。

次に、加工費の当月投入量を求めましょう。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 加工費の当月投入量=完成品2,400個+月末仕掛品300個-月初仕掛品200個=2,500個

正常仕損は無視するところが重要です。これらの数値を記入したボックス図は次のようになります。

これで個数に関しては全て求まりました。あとは金額だけです。月末仕掛品の金額を求めます。次のようになります。

- 月末仕掛品材料費=(月初仕掛品材料費550,000円+当月投入材料費1,250,000円)÷(月初仕掛品材料数量500個+当月投入材料数量2,500個)×月末仕掛品材料数量600個=360,000円

- 月末仕掛品加工費=(月初仕掛品加工費350,000円+当月投入加工費1,000,000円)÷(月初仕掛品加工費数量200個+当月投入加工費完成品換算数量2,500個)×月末仕掛品加工費完成品換算数量300個=150,000円

計算式を覚えるのではなく、何を計算しているのかをきちんと理解することが重要です。ここまで記入したボックス図は次のようになります。

あとは完成品原価のみです。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 完成品材料費=月初仕掛品材料費550,000円+当月投入材料費1,250,000円-月末仕掛品材料費360,000円=1,440,000円

- 完成品加工費=月初仕掛品加工費350,000円+当月投入加工費1,000,000円-月末仕掛品加工費150,000円=1,200,000円

これらの数値を記入したボックス図は次のようになります。

正常仕損費が完全に無視されているという点が重要です。

- 完成品原価=完成品材料費1,440,000円+完成品加工費1,200,000円=2,640,000円

- 月末仕掛品原価=月末仕掛品材料費360,000円+月末仕掛品加工費150,000円=510,000円

度外視法(平均法・完成品と月末仕掛品の両方に負担)の仕訳

先程のボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,250,000 | 材料費 | 1,250,000 |

| 加工費 | 1,000,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,640,000 | 仕掛品 | 2,640,000 |

月末仕掛品原価である510,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

工業簿記では商業簿記ほど仕訳の問題は出題されませんが、仕訳は重要です。学習するときには積極的に仕訳を確認することが大切です。ボックス図をしっかりと書ければ仕訳は切ることができます。

【まとめ】度外視法とは【正常仕損を無視】【非度外視法との違い】

正常仕損や正常減損が発生する場合、正常仕損・正常減損を無視することで自動的に完成品や月末仕掛品に配分してしまう方法を度外視法といいます。

度外視法を採用する場合、月末仕掛品の加工進捗度と仕損や減損の加工進捗度を比べます。そして、月末仕掛品の加工進捗度よりも後で仕損や減損が発生する場合、仕損費や減損費は完成品のみに負担させます。

逆に、月末仕掛品の加工進捗度よりも前で仕損や減損が発生する場合、仕損費や減損費は完成品と月末仕掛品の両方に負担させます。

コメント

仕損の発生地点が不明な場合を教えてほしいです。

コメントありがとうございます。

仕損の発生地点が不明な場合は両者負担となります。加工費の完成品換算数量が分からないからです。「度外視法(先入先出法・完成品と期末仕掛品の両方に負担させる場合)の具体例」や「度外視法(平均法・完成品と期末仕掛品の両方に負担させる場合)の具体例」と同じになります。

度外視法に後入先出法はないのでしょうか?

コメントありがとうございます。ないというわけではありませんが、商業簿記の方では廃止されているのでないと考えていいと思います。