- 工業簿記を勉強していると本社工場会計っていう内容が出てくるんだけど……

- 本社工場会計の考え方が分からない

- 本社工場会計について教えて!

本社工場会計は登場人物が多いので混乱してしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。本社工場会計についてももちろん精通しています。

この記事では本社工場会計について解説します。

この記事を読めば本社工場会計についてより深く理解できるので、簿記2級で本社工場会計に関する問題が出題されても自信を持って解答することができます。

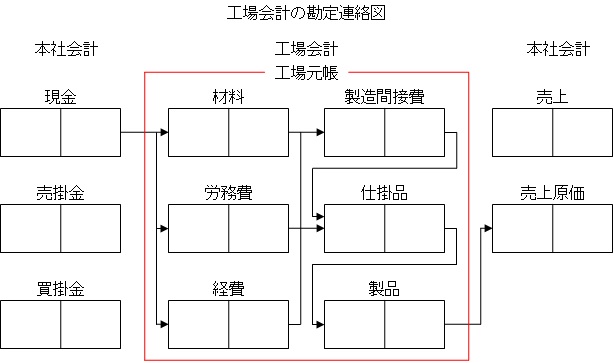

結論を言うと、本社工場会計は工場の製造活動に関する記録を工場に移すことで本社と工場を分離して記帳する会計です。

工場会計:工場に工場元帳を設置して、製造活動の記録は工場で行うこと

小さな工場が一つだけで、本社の事務所と同じ場所にあるような小規模の工企業の場合は、工場での取引を全て本社の事務所で記録しても大して複雑にはなりません。

しかし工企業の規模が大きくなった場合、製造活動が複雑になり、記録も複雑になってきます。

また、特に工場が本社から遠くにある場合は、工場での取引を全て本社の事務所で記録することは難しくなります。

そこで、大規模な工企業の場合には工場に工場元帳を設置して、製造活動の記録は工場で行うことがあります。この会計を工場会計といいます。

工場会計を勘定連絡図で表すと次のようになります。

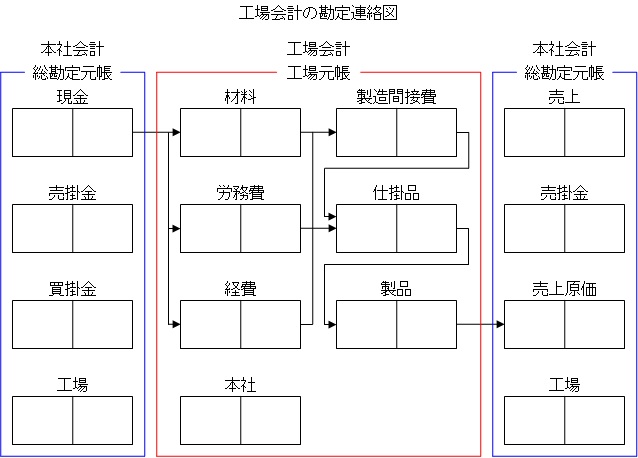

本社工場会計:工場会計の独立

工場会計とは工場に工場元帳を設置して、製造活動の記録は工場で行うことです。

あくまで工場では記録をしておくだけで、仕訳を切ったりといった会計処理を工場で行うわけではありません。工場で残した記録をもとに本社で会計処理を行います。

工場会計を取り入れる事で本社で工場での製造活動を把握して記録する負担は小さくなりますが、記帳そのものは本社で行うので負担がなくなるわけではありません。

また、本社で製造活動を把握して記録する負担を減らすという利点しかありません。

そこでさらに本社での負担を減らし、さらなる利点を得るために工場会計を独立させることがあります。

工場会計を独立させることで、各工場での原価がどのようになっているのかを工場長や工員が把握できるようになります。

また、本社の経理課と工場の経理課がそれぞれ会計を行うことで横領などの不正を防止できるという利点もあります。

工場会計を独立させた会計を本社工場会計といいます。

本社工場会計の会計処理:工場元帳に本社勘定を設定、総勘定元帳に工場勘定を設定

本社工場会計を勘定連絡図で表すと次のようになります。

本社会計から工場会計を独立させるためには工場にある工場元帳に本社勘定を設定し、本社にある総勘定元帳に工場勘定を設定します。

本社勘定は本支店会計における本店勘定と同じ性質のもの、工場勘定は本支店会計における支店勘定と同じ性質のものだと考えて構いません。

本店勘定と支店勘定については「【簿記2級】本支店勘定の仕訳」で詳しく解説しています。

本社勘定は「工場が本社から出資されている金額」を表す勘定です。工場勘定は「本社が工場に出資している金額」を表す勘定です。

また、工場会計を独立させるためにはまず工場元帳へいくつかの勘定科目を移さなければいけません。

本社にある総勘定元帳から工場にある工場元帳に移される勘定科目は製造活動の記録に必要な勘定科目です。ほとんどは工業簿記の学習を始めてから初登場した勘定科目です。

「材料」「労務費」「経費」「仕掛品」「製造間接費」「製品」「本社」などが工場元帳に移されます。企業によって微妙に異なるので決め付けないことが大切です。

本社工場会計の仕訳

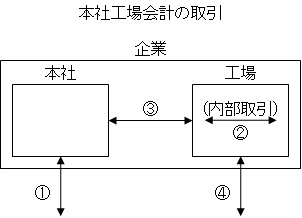

本社工場会計の取引は大きく分けると次の図のように4パターンあります。

- 本社と外部との取引

- 工場内部の取引

- 本社と工場の取引

- 工場と外部の取引(例外)

1.本社と外部との取引:仕訳を切るのは本社のみ

通常は本社は売掛金を回収したり本社事務所の家賃を支払ったりといったように、商業簿記で学習したような取引を外部と行っています。

本社と外部の取引は工場とは一切関係がありません。よって仕訳を切るのは本社のみとなります。

2.工場内部の取引:仕訳を切るのは工場のみ

工場では材料勘定を仕掛品勘定に振り替えたり仕掛品勘定を製品勘定に振り替えたりといったように、工場内部で取引が完結し、外部とは一切関係ない取引があります。

内部取引は外部はもちろん本社とも一切関係がありません。よって仕訳を切るのは工場のみとなります。

3.本社と工場の取引:本社・工場ともに仕訳を切る

本社は工場で使う材料を工場に送ったり工場で製造した製品を工場から受け取ったりといったように本社と工場の両方に関係する取引を行うことがあります。

本社と工場の取引は本社の「資産・負債・資本・収益・費用」も増減しますし、工場の「資産・負債・資本・収益・費用」も増減します。本社でも工場でも仕訳を切ることになります。

4.工場と外部の取引(例外):仕訳を切るのは工場のみ

通常は工場は外部との取引をしません。外部との取引は本社で行うのが基本です。

しかし、本社でわざわざ購入するほどのこともないような消耗品などは本社を通さずに工場の判断で外部から購入する場合もあります。

工場と外部の取引は本社とは一切関係がありません。よって仕訳を切るのは工場のみとなります。

あくまで工場と外部の取引は例外的なものです。ほとんどありません。しかし工場だけで仕訳を切る取引は工場の内部取引だけだと決め付けると間違えてしまいます。

決め付けるのではなく理解して柔軟に対応していく姿勢が大切です。

本社工場会計の仕訳問題

本社が売掛金を回収

本社が売掛金500,000円を現金で回収した。

この問題の仕訳について考えてみましょう。

この問題の取引は工場が一切関係していないので仕訳を切るのは本社だけです。仕訳そのものは簿記3級の基本的内容なので解説は省略します。次のようになります。

| 借方 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 本社 | 現金 | 500,000 | 売掛金 | 500,000 |

| 工場 | 仕訳なし |

材料を消費

工場は直接材料費として300,000円、間接材料費として100,000円消費した。

この問題の仕訳について考えてみましょう。

この取引は工場内部の取引で本社は一切関係していないので仕訳を切るのは工場だけです。仕訳そのものは「材料の取引と仕訳」と学習した内容と同じなので解説は省略します。次のようになります。

| 借方 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 本社 | 仕訳なし | |||

| 工場 | 仕掛品 製造間接費 | 300,000 100,000 | 材料 | 400,000 |

材料を仕入れて工場に送付した

本社は材料700,000円を掛で仕入れて工場に送った。

この問題の仕訳について考えてみましょう。

この問題の取引は本社と工場の両方に関係しているので、仕訳も本社と工場の両方で切ります。

最初に本社が仕入れるので、まずは本社の仕訳から考えてみましょう。本社は材料を掛で700,000円分仕入れているので次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 700,000 | 買掛金 | 700,000 |

仕入れた後、工場に材料を送るので本社から材料700,000円分がなくなります。よって『(貸)材料700,000』となります。

次は借方です。この700,000円は工場への出資の増加と考えられます。よって『(借)工場700,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 工場 | 700,000 | 材料 | 700,000 |

上記2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 工場 | 700,000 | 買掛金 | 700,000 |

次は工場の仕訳について考えてみましょう。

工場は材料700,000円を受け取っているので『(借)材料700,000』となります。次は貸方です。

材料700,000円を本社から受け取っているので本社から出資されている金額が増加します。よって『(貸)本社700,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 700,000 | 本社 | 700,000 |

本社の仕訳と工場の仕訳をまとめると次のようになります。

| 借方 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 本社 | 工場 | 700,000 | 買掛金 | 700,000 |

| 工場 | 材料 | 700,000 | 本社 | 700,000 |

【まとめ】本社工場会計:工場会計の独立

本社工場会計は工場の製造活動に関する記録を工場に移すことで本社と工場を分離して記帳する会計です。

本社会計から工場会計を独立させるためには工場にある工場元帳に本社勘定を設定し、本社にある総勘定元帳に工場勘定を設定します。

本社勘定は「工場が本社から出資されている金額」を表す勘定です。工場勘定は「本社が工場に出資している金額」を表す勘定です。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント