- 工業簿記を勉強していると総原価っていう言葉が出てきたんだけど……

- 総原価と製造原価の違いが分からない

- 総原価について教えて!

工業簿記を勉強していると、総原価という言葉が出てきます。工業簿記ではたくさんの○○原価という言葉が出てくるので混乱してしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん総原価についても熟知しています。

この記事では総原価について製造原価との違いを中心に解説します。

この記事を読めば総原価の意味が理解できるので製造原価との違いに混乱することはなくなります。工業簿記の勉強もスムーズに進めることができるようになります。

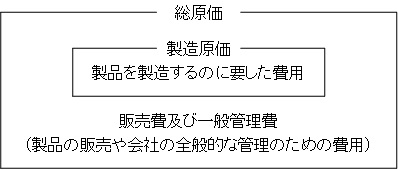

結論を言うと、総原価とは製品の製造にかかった費用(製造原価)に「販売費および一般管理費」を加えたものです。

総原価とは製造原価に「販売費及び一般管理費」を加えたもの

一口に原価といっても「総原価」と「製造原価」の2つがあります。

- 総原価…製造原価+販売費及び一般管理費(製品の販売や企業の管理費)

- 製造原価…製品の製造に要した費用(製造費用ともいいます)

総原価と製造原価の関係を図で表すと次のようになります。

前に何もつけずにただ「原価」といった場合には、通常は「製造原価」を意味します。

非原価項目とは:原価に含まれない項目

非原価項目とは文字通り原価に非(あら)ざる項目です。原価には含めないものということになります。

非原価項目は大きく分けると次の4つになります。

- 営業活動に特に関係がないもの

- 臨時(異常な原因)で発生した損失

- 利益処分

- 税金

営業活動に特に関係がないものは原価には含まれない

「営業活動に特に関係がないもの」は損益計算書(報告式)で出てきた区分の『営業外費用』に含まれるものです。具体的には「支払利息」などが「営業活動に特に関係がないもの」にあたります。

臨時(異常な原因)で発生した損失は原価には含まれない

「臨時(異常な原因)で発生した損失」は損益計算書(報告式)で出てきた区分の『特別損失』に含まれるものです。

具体的には「異常な減耗」「火災損失」などが「臨時(異常な原因)で発生した損失」にあたります。

利益処分は原価には含まれない

利益処分はそもそも費用ではありません。よって原価にもなりません。具体的には「配当金」などが利益処分にあたります。

税金は原価には含まれない

税金は基本的に費用ですが、原価にはなりえません。税金の代表例は「法人税等」や「消費税」です。

非原価項目については原価計算基準に詳しく書いてあります。非原価項目については「非原価項目の具体例」で詳しく解説しています。

【まとめ】総原価とは【製造原価との違い】

製造原価に「販売費及び一般管理費」を加えたものを総原価と言います。一般的に「原価」とだけ言った場合は製造原価を意味します。

原価に含まれない項目を非原価項目と言います。「営業活動に特に関係がないもの」「臨時(異常な原因)で発生した損失」「利益処分」「税金」は原価には含みません。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント