- 工業簿記を勉強していると副産物っていう内容が出てきたんだけど……

- 副産物と作業くずの違いが分からない

- 副産物について教えて!

副産物は工業簿記の中でも特殊なので考え方が難しいと感じてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん副産物についても熟知しています。

この記事では副産物の会計処理と仕訳について解説します。

この記事を読めば副産物についてより深く理解できるので、簿記1級で副産物に関する問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、副産物は、企業が製造することを目的としている製品(主産物)を製造するときに一緒にできるものです。

材料と同質のものであれば作業くず、異質のものであれば副産物です。

副産物:主産物を製造するときに一緒にできるもの

企業が製造することを目的としている製品(主産物)を製造するときに一緒にできるものを副産物といいます。

豆腐を製造するときにできる「おから」や原油を精製してガソリンや軽油を取り出すときに同時にできる「重油」などが副産物の代表例です。

副産物は売却価値や材料としての利用価値があります。この売却価値や利用価値のことを「副産物の評価額」といいます。

副産物には評価額があるので、副産物が発生する場合は完成品総合原価から副産物の評価額を差し引いて製品の製造原価を計算することになります。

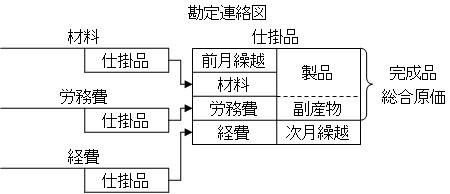

副産物の勘定連絡図でのイメージ

副産物の勘定連絡図でのイメージは次のようになります。

完成品総合原価の中に副産物が含まれているので、完成品総合原価から副産物の評価額を差し引くことになります。

副産物は材料と異質のもの、作業くずは材料と同質のもの

副産物によく似たものとして作業くずがあります。製品を作る途中に発生するくずのうち価値があるくずを作業くずといいました。

副産物と作業くずの違いは「材料と同質のものであるか」にあります。材料と同質のものであれば作業くず、異質のものであれば副産物です。

副産物の仕訳

副産物が発生した

副産物が発生した。この副産物の利用価値は100,000円である。

この例題の仕訳について考えてみましょう。

副産物は完成品総合原価から差し引きます。よって『(貸)仕掛品100,000』となります。差し引かれた副産物の利用価値は副産物勘定に振り替えられます。

よって『(借)副産物100,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 副産物 | 100,000 | 仕掛品 | 100,000 |

【まとめ】副産物の仕訳【原価計算】

副産物は、企業が製造することを目的としている製品(主産物)を製造するときに一緒にできるものです。

副産物には評価額があるので、副産物が発生する場合は完成品総合原価から副産物の評価額を差し引いて製品の製造原価を計算することになります。

完成品総合原価の中に副産物が含まれているので、完成品総合原価から副産物の評価額を差し引くことになります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント