- 簿記2級を勉強していると株主資本等変動計算書っていう財務諸表が出てきたんだけど……

- 株主資本等変動計算書の書き方が分からない

- 株主資本等変動計算書についてわかりやすく教えて!

株主資本等変動計算書は簿記2級で初めて出てくる財務諸表なので難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん株主資本等変動計算書についても熟知しています。

この記事では株主資本等変動計算書の書き方についてひな形も使ってわかりやすく解説します。

この記事を読めば簿記2級の試験で株主資本等変動計算書の問題が出題されても、自信を持って解答することができるようになります。

結論を一言で言うと、株主資本等変動計算書は、貸借対照表の純資産の部の各項目について、「当期首残高」「当期の変動額(増減額)」「当期末残高」を明らかにする書類です。

株主資本等変動計算書を作成する場合、まずは期首残高を当期首残高の行に書き込みます。そして、当期の取引などに従って当期変動額を記入していきます。

株主資本等変動計算書:純資産の「当期首残高」「当期の変動額」「当期末残高」を明らかにする書類

株主資本等変動計算書は、貸借対照表の純資産の部の各項目について、「当期首残高」「当期の変動額(増減額)」「当期末残高」を明らかにする書類です。

例えば、「株主への剰余金の配当」は、「その他資本剰余金およびその他利益剰余金(繰越利益剰余金)の減少」と記載されます。

また、「当期純利益」は「その他利益剰余金(繰越利益剰余金)の増加」と記載されます。

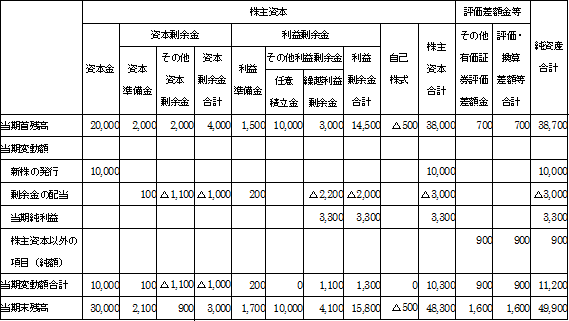

【記載例】株主資本等変動計算書のひな形

- 期首の純資産の部

- 資本金:20,000円

- 資本準備金:2,000円

- その他資本剰余金:2,000円

- 利益準備金:1,500円

- 別途積立金:10,000円

- 繰越利益剰余金:3,000円

- 自己株式:500円

- その他有価証券評価差額金(貸方残高):700円

- 当期の取引など(変動事由)

- 新株発行による当座預金への払込額:10,000円(全額を資本金とした)

- その他資本剰余金からの配当:1,000円

- 繰越利益剰余金からの配当:2,000円

- 期末のその他有価証券評価差額金:1,600円

- 当期純利益:3,300円

この資料にもとづいて、株主資本等変動計算書を作成してみましょう。

まずは期首残高を当期首残高の行に書き込みます。そして、当期の取引などに従って当期変動額を記入していきます。

配当を行うときにはその10分の1を法定準備金として積み立てなければならない点に注意が必要です。

法定準備金の積立については「法定準備金とは【仕訳と計算をわかりやすく】」で詳しく解説しています。

一つずつ処理していけば解答になります。

【まとめ】株主資本等変動計算書の様式・書き方・ひな形をわかりやすく

株主資本等変動計算書は、貸借対照表の純資産の部の各項目について、「当期首残高」「当期の変動額(増減額)」「当期末残高」を明らかにする書類です。

株主資本等変動計算書を作成する場合、まずは期首残高を当期首残高の行に書き込みます。そして、当期の取引などに従って当期変動額を記入していきます。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント