- 簿記を勉強していると連結財務諸表が出てくるんだけど……

- 連結財務諸表がと個別財務諸表の違いが分からない

- 連結財務諸表について教えて!

連結財務諸表は簿記2級の中でも非常に難しくて複雑です。連結財務諸表を苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん連結財務諸表についても熟知しています。

この記事では連結財務諸表についてわかりやすく解説します。

この記事を読めば連結財務諸表についてより深く理解できるので、簿記2級の連結財務諸表の勉強をスムーズに進めることができるようになります。

結論を一言で言うと、連結財務諸表とは「支配する・されるの関係にあると認められる企業集団の財政状態や経営成績、キャッシュ・フローの状況を報告するための財務諸表」です。

連結財務諸表:支配する・される関係にある企業集団の財務諸表

連結財務諸表とは、「支配する・されるの関係にあると認められる企業集団の財政状態や経営成績、キャッシュ・フローの状況を報告するための財務諸表」です。

連結財務諸表を作成する目的は4つあります。連結財務諸表を作成する目的については「連結財務諸表を作成する目的」で詳しく解説しています。

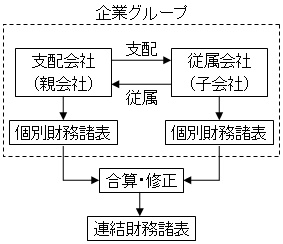

連結財務諸表は親会社が「親会社の個別財務諸表」に追加する形で作成します。

連結財務諸表のイメージは次のようになります。

連結財務諸表は次の6つで構成されています。

- 連結貸借対照表

- 連結損益計算書

- 連結包括利益計算書

- 連結株主資本等変動計算書

- 連結キャッシュ・フロー計算書

- 連結附属明細表

この6つのうち簿記2級の試験で重要なのは「連結貸借対照表」「連結損益計算書」「連結株主資本等変動計算書」の3つです。

「連結貸借対照表」「連結損益計算書」「連結株主資本等変動計算書」のひな形については「連結財務諸表のひな形」で詳しく解説しています。

連結財務諸表は親会社と子会社の個別財務諸表にもとづいて作成する

連結財務諸表は親会社の個別財務諸表と子会社の個別財務諸表にもとづいて作成します。

具体的には、親会社の個別財務諸表と子会社の個別財務諸表を合算し、そのあと連結会計で必要な修正を行って連結財務諸表を作成します。

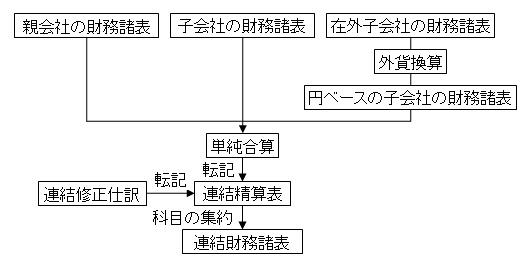

次のような流れになります。

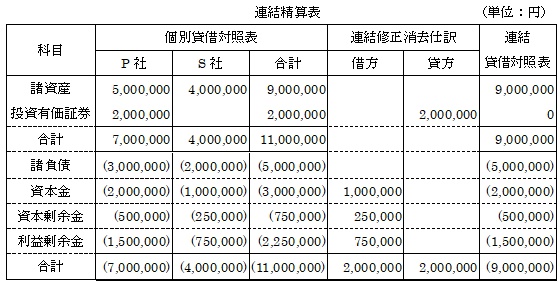

個別財務諸表の作成を「精算表」で行ったように、連結会計における連結財務諸表の作成は「連結精算表」が一般的です。

連結精算表には色々な形式がありますが、次の形が一般的です。

連結会計期間は親会社の会計期間と同じ、連結決算日は親会社の決算日と同じ

連結財務諸表を作成する場合、会計期間は1年とするのが一般的です。また、親会社の会計期間が連結財務諸表の会計期間となります。もちろん親会社の決算日が連結会計上の決算日になります。

連結決算日(親会社の決算日)と子会社の決算日が同じであれば何の問題もありません。本支店会計と同じように個別財務諸表を合算することができます。

しかし、親会社の決算日と子会社の決算日が異なる場合は、単純に合算するわけにはいきません。

連結決算日と子会社の決算日が異なる場合は、子会社は原則として連結決算日に決算と同じ会計処理を行って個別財務諸表を作成しなければなりません。

しかし、決算と同じ会計処理を行うのは非常に手間がかかります。そこで、連結決算日の3ヶ月以内に作成された子会社の個別財務諸表であればそのまま使うことが認められています。

決算日が異なる個別財務諸表をそのまま使った場合、決算日が異なることが原因で起こる親会社と子会社の間の取引の不一致は適切に処理しなければなりません。

同じ環境・性質の取引に関する親会社と子会社の会計処理は統一する

同じ環境・同じ性質の取引などについては、親会社と子会社の会計処理は統一しなければなりません。

親会社と子会社の会計処理が異なる場合、通常は親会社に合わせるために子会社の個別財務諸表を修正します。

会計処理の統一については「【連結】不一致項目の処理【未達取引など】」で詳しく解説しています。

連結修正消去仕訳:企業集団内で行われた取引を消去する仕訳

連結財務諸表は、親会社と子会社でできている「企業集団」を一つの企業(組織)とみなした財務諸表です。企業集団内で行われた取引(内部取引)は連結財務諸表から消去しなければなりません。

企業集団内部の取引を消去する仕訳のことを「連結修正消去仕訳」といいます。

また、連結修正消去仕訳は連結手続でのみ行われるもので、個別財務諸表には全く影響しません。

連結修正消去仕訳は大きく分けると「資本連結の手続」と「成果連結の手続」の2つに分けられます。

資本連結の手続:「子会社への投資」と「親会社からの資本」の相殺

親会社による子会社への投資(子会社株式)と、投資に対応する子会社の資本(資本金など)は相殺しなければなりません。

「子会社への投資と親会社からの資本の相殺」と、これに付随する修正を「資本連結の手続」と言います。資本連結の手続は、次の4つがあります。

- 「親会社の投資勘定」と「子会社の資本勘定」の相殺消去

- のれんの償却

- 子会社の当期純利益の振替

- 子会社が行った配当の修正

1.「親会社の投資勘定」と「子会社の資本勘定」の相殺消去

「親会社の投資勘定(子会社株式など)」と「子会社の資本勘定(資本金など)」は企業集団内部の取引なので相殺消去しなければなりません。

「親会社の投資勘定」と「子会社の資本勘定」の相殺消去についてはと「投資と資本の相殺消去」で詳しく解説しています。

2.のれんの償却

個別財務諸表を合算するときにのれんが計上されることがあります。

のれんは20年以内に償却しなければならないので、償却の仕訳を切ります。

3.子会社の当期純利益の振替

子会社が当期に得た利益のうち、親会社の持分以外にあたる部分は企業集団の利益からは控除しなければなりません。

4.子会社が行った配当の修正

子会社が配当金を支払った場合、子会社が親会社に支払った部分は内部取引にあたるので修正しなければなりません。

子会社が配当を支払った場合については「【連結会計】子会社配当金がある場合」で詳しく解説しています。

これらが資本連結の具体的な手続きです。

成果連結:資本連結以外の連結修正消去仕訳

資本連結以外の連結修正消去仕訳を成果連結と言います。成果連結には次の3つがあります。

- 債権と債務の相殺消去

- 内部取引高の相殺消去

- 未実現利益の消去

1.債権と債務の相殺消去

企業集団内での債権と債務は、企業集団を一つの会計単位と見れば債権でも債務でもありません。なので企業集団内の債権と債務は相殺消去します。

「債権と債務の相殺消去」と「内部取引高の相殺消去」については「内部取引消去と債権債務の相殺消去【連結会計】」で詳しく解説しています。

2.内部取引高の相殺消去

企業集団内における内部取引は、企業集団を一つの会計単位と見れば取引とは言えません。なので企業集団内の内部取引は相殺消去します。

3.未実現利益の消去

親会社から子会社に利益を加えて売った商品が企業集団外部に販売されずに子会社に残っている場合があります。

この場合、企業集団を一つの会計単位と見れば、加えた利益は未実現利益となっています。なので、この未実現利益は消去しなければなりません。

未実現利益の消去については「未実現利益の消去(ダウンストリーム)」「【棚卸資産】未実現利益の消去(アップストリーム)」「【固定資産】未実現利益の消去(アップストリーム)」で詳しく解説しています。

これらが成果連結の具体的な手続きです。

【まとめ】連結財務諸表とは何かわかりやすく

連結財務諸表とは「支配する・されるの関係にあると認められる企業集団の財政状態や経営成績、キャッシュ・フローの状況を報告するための財務諸表」です。

連結財務諸表は親会社の個別財務諸表と子会社の個別財務諸表にもとづいて作成します。

連結財務諸表を作成する場合、親会社の会計期間が連結財務諸表の会計期間となり、親会社の決算日が連結会計上の決算日になります。

決算日が異なる子会社の個別財務諸表をそのまま使った場合、決算日が異なることが原因で起こる親会社と子会社の間の取引の不一致は適切に処理しなければなりません。

また、同じ環境・同じ性質の取引などについては、親会社と子会社の会計処理は統一しなければなりません。

企業集団内で行われた取引(内部取引)は連結財務諸表から消去する必要があります。この仕訳を連結修正消去仕訳といいます。

連結修正消去仕訳は大きく分けると「資本連結の手続」と「成果連結の手続」の2つに分けられます。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント