- 簿記を勉強していると簿記2級で吸収合併の仕訳が出てきたんだけど……

- 吸収合併っていう取引がどういう取引なのか分からない

- 吸収合併の仕訳について教えて!

簿記を勉強していると、吸収合併の仕訳が出てきます。合併は身近ではない上に、のれんや負ののれんが出てきて仕訳も複雑です。

こういった事情から、吸収合併の仕訳を苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん吸収合併の仕訳についても熟知しています。

この記事では吸収合併の仕訳のうち簿記2級の範囲に絞って解説します。

この記事を読めば吸収合併の仕訳について深く理解できるようになるので、簿記2級で吸収合併の仕訳が出題されても自信を持って解答できるようになります。

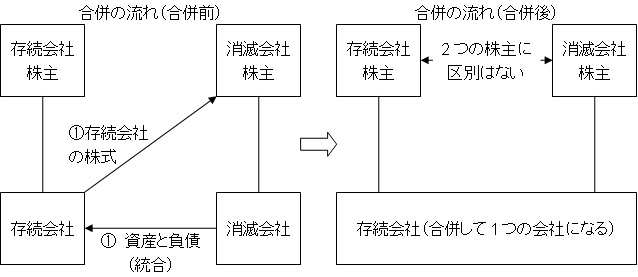

結論を一言で言うと、合併とは2つの会社が合体して1つの会社になることです。吸収合併とは合併したときに片方の会社が存続し、もう片方の会社が消滅する合併です。

吸収合併で合併される会社の純資産以上の対価を支払って取得した場合、のれんが発生します。のれんは20年以内に償却します。

吸収合併とは:合併したときに片方の会社が存続し、もう片方の会社が消滅する合併

2つの会社が合体して1つの会社になることを合併といいます。合併には色々な形がありますが、簿記2級では「吸収合併」のみを学習します。

合併したときに2つの会社の一方が存続し、他方が消滅するタイプの合併を吸収合併といいます。

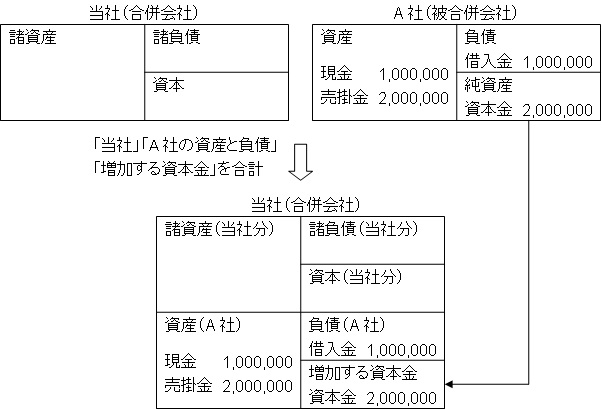

吸収合併では合併後も存続する会社(合併会社)が、合併により解散して消滅する会社(被合併会社)の資産と負債を受け入れて、被合併会社の株主に株式に交付します。

吸収合併の場合には、消滅する会社の株主に対して、存続する会社が新株式を交付するということになります。図で表せば次のようになります。

のれんとは:支払った対価のうち消滅する会社の純資産以上に支払った分

消滅する会社の純資産(資産-負債)より株式の交付による資本金の計上額が多いときにはのれんが発生します。

消滅する会社の純資産より多くの金額を支払って吸収した(手に入れた)ということになるからです。

のれんは無形固定資産のところで学習するのれんと同じです。合併のときにも「のれん」という全く同じ勘定科目を使います。

負ののれんとは:消滅する会社の純資産より安く済んだ分

消滅する会社の純資産(資産-負債)より株式の交付による資本金の計上額が少ないときには利益が発生します。

消滅する会社の純資産より少ない金額で吸収できた(手に入れた)ということになるからです。この利益を負ののれんといいます。

負ののれんはのれんのように将来にわたっての超過収益力を表しません。よって無形固定資産のように長期にわたって償却していく理由もありません。負ののれんは「安く買えた」だけです。

そのため、負ののれんは長期間で償却していくのではなく、当期に一括して利益として認識する形で会計処理を行います。

負ののれんが発生する合併が成立する理由

負ののれんが発生するような吸収合併は、合併される会社の株主が損している取引のように見えます。純資産よりも少ない株式しか受け取れないからです。

しかし、本当に合併される会社の株主が損をするのであれば、合併は成立しません。自分がわざわざ損する取引をするわけがないからです。

現実に負ののれんが発生する吸収合併が成立するのは、吸収合併後の株式が次のような期待をされるからです。

- 今までよりも配当が上がる

- 市場価値(時価)が上がる

そもそも負ののれんが発生するような状況の企業は事業がうまくいっていません。配当がないことも多いでしょう。

悪い状況が吸収合併によって改善されるかもしれないと合併される会社の株主が期待するから負ののれんが発生する合併が成立します。

吸収合併の仕訳問題

会社の吸収合併(「受け入れた純資産<増加資本金」の場合)

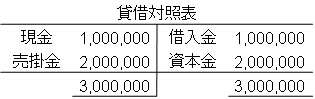

現金1,000,000円、売掛金2,000,000円、借入金1,000,000円のA社を吸収合併し、A社の株主に対して株式250株(1株10,000円で発行し、その全額を資本金とする)を交付した。

この問題の仕訳について考えてみましょう。A社の貸借対照表は次のとおりです。

合併により資産と負債を受け入れるので、『(借)現金1,000,000』『(借)売掛金2,000,000』『(貸)借入金1,000,000』となります。

また、受け入れる純資産(資産-負債)の金額は2,000,000円です。

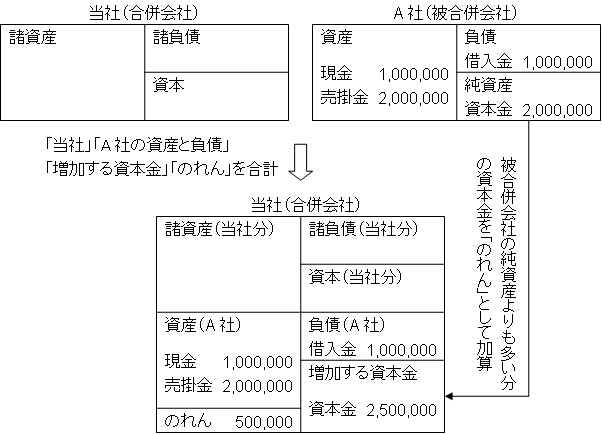

次に、増加する資本金の金額を求めましょう。株式250株を1株10,000円で発行しているので、増加する資本金の金額は(株式250株×10,000円=)2,500,000円となります。

このことは2,000,000円の純資産を受け入れるのに2,500,000円が必要だったということです。

よって、(増加する資本金2,500,000円-受け入れる純資産2,000,000円=)500,000円はのれんということになります。

資本金が2,500,000円増加しているので『(貸)資本金2,500,000』、のれんが500,000円発生しているので『(借)のれん500,000』となります。

全てまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 売掛金 のれん | 1,000,000 2,000,000 500,000 | 借入金 資本金 | 1,000,000 2,500,000 |

この合併をボックス図で表すと次のようになります。

会社の吸収合併(「受け入れた純資産>増加資本金」の場合)

現金1,000,000円、売掛金2,000,000円、借入金1,000,000円のA社を吸収合併し、A社の株主に対して株式150株(1株10,000円で発行し、その全額を資本金とする)を交付した。

この問題の仕訳について考えてみましょう。A社の貸借対照表は次のとおりです。

合併により資産と負債を受け入れるので、『(借)現金1,000,000』『(借)売掛金2,000,000』『(貸)借入金1,000,000』となります。

また、受け入れる純資産(資産-負債)の金額は2,000,000円です。

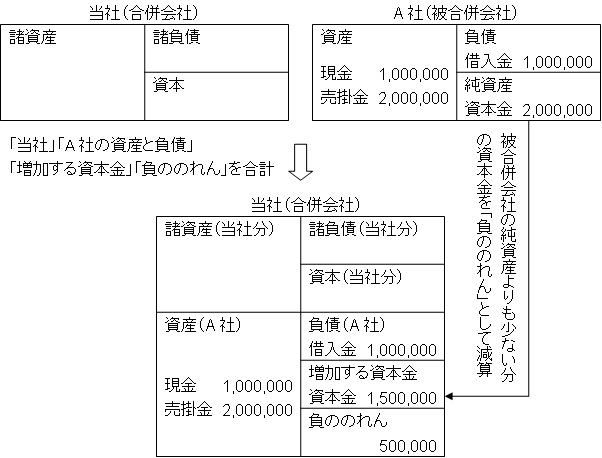

次に、増加する資本金の金額を求めましょう。株式150株を1株10,000円で発行しているので、増加する資本金の金額は(株式150株×10,000円=)1,500,000円となります。

このことは2,000,000円の純資産を受け入れるのに1,500,000円だけしか必要ではなかったということです。

よって、(受け入れる純資産2,000,000円-増加する資本金1,500,000円=)500,000円はそれだけ安く買えたということを表しています。負ののれんということになります。

資本金が1,500,000円増加しているので『(貸)資本金1,500,000』、負ののれんが500,000円発生しているので『(貸)負ののれん500,000』となります。

全てまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 売掛金 | 1,000,000 2,000,000 | 借入金 資本金 負ののれん | 1,000,000 1,500,000 500,000 |

この合併をボックス図で表すと次のようになります。

会社の吸収合併(「受け入れた純資産=増加資本金」の場合)

現金1,000,000円、売掛金2,000,000円、借入金1,000,000円のA社を吸収合併し、A社の株主に対して株式200株(1株10,000円で発行し、その全額を資本金とする)を交付した。

この問題の仕訳について考えてみましょう。A社の貸借対照表は次のとおりです。

合併により資産と負債を受け入れるので、『(借)現金1,000,000』『(借)売掛金2,000,000』『(貸)借入金1,000,000』となります。

また、受け入れる純資産(資産-負債)の金額は2,000,000円です。

次に、増加する資本金の金額を求めましょう。株式200株を1株10,000円で発行しているので、増加する資本金の金額は(株式200株×10,000円=)2,000,000円となります。

このことは2,000,000円の純資産を受け入れるのに2,000,000円必要だったということです。

「受け入れる純資産」と「増加する資本金」が同額なのでのれんも負ののれんも発生しません。資本金が2,000,000円増加しているので『(貸)資本金2,000,000となります。

全てまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 売掛金 | 1,000,000 2,000,000 | 借入金 資本金 | 1,000,000 2,000,000 |

この合併をボックス図で表すと次のようになります。

【まとめ】合併の仕訳とは【簿記2級】

合併とは2つの会社が合体して1つの会社になることです。合併のうち、合併したときに2つの会社の一方が存続し、他方が消滅するタイプの合併を吸収合併といいます。

吸収合併では合併後も存続する会社(合併会社)が、合併により解散して消滅する会社(被合併会社)の資産と負債を受け入れて、被合併会社の株主に株式に交付します。

消滅する会社の純資産(資産-負債)より株式の交付による資本金の計上額が多いときにはのれんが発生します。のれんは無形固定資産として計上し、償却していきます。

逆に、消滅する会社の純資産(資産-負債)より株式の交付による資本金の計上額が少ないときには負ののれんが発生します。負ののれんは特別利益として処理します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

■なんとか

おかげさまで3級に合格しました。

これからもよろしくお願いします(^o^)

合格おめでとうございます。こちらこそよろしくお願いします。

■ありがとうございます

2級商業簿記の論点、すごくわかりやすい解説で1級の学習で、もとても参考にさせて頂いています!!

そして、リョウさんのブログを読んでいて、モチベーションが下がっても「また頑張ろう!」という気持になれます。

改めてありがとうございます!

のれんの処理、1級のテキスト学習で呑み込むのが大変でした。

自信を失くしそうになった論点でもあるので、ヘンテコなコメントですが一言お礼が言いたくって(笑)

頑張ります!

コメントだけでなく記事でも紹介いただいて、ありがとうございます。

モチベーションの面でもお役に立てて嬉しいです。これからもお役に立てるよう私もがんばって記事更新していきます。みんとさんもこれまでどおりがんばってください。

企業結合の論点で、気になった点があったので質問します。

・吸収合併において、親会社が子会社の支配を獲得した場合、企業グループ内の組織再編に

あたるので、共通支配下の取引として帳簿価額を引き継ぐのは理解できるのですが、会計

処理上、実質的に、廃止された持分プーリング法の適用とは見られないのですか。

・単なる簿価の引き継ぎと、持分プーリング法には、具体的にどのような性格の違いが

ありますか。

・企業結合の目的は主に、企業結合を通じて取得企業が結合前よりも稼ぐことにあると理解

しています。その場合、取得企業は被取得企業の事業等に主観的な収益性を見いだして、

被取得企業の投資を引き継ぐと考えられるので、そのまま企業結合日の簿価を引き継いで

しまっても良いと思ってしまうのですが、のれんの償却回避等の経営者の恣意性の排除を

除くと、パーチェス法を採用するメリットは何でしょうか。

色々ごっちゃになってしまって申し訳ないですが、回答可能な範囲で構いませんので、

よろしくおねがいします。

コメントありがとうございます。早速ご質問にお答えします。

>会計処理上、実質的に、廃止された持分プーリング法の適用とは見られないのですか。

>単なる簿価の引き継ぎと、持分プーリング法には、具体的にどのような性格の違いがありますか。

持分プーリング法は確かに廃止されましたが、正確には持分プーリング法を「取得」に対して適用することが廃止されたと考えて下さい(以前は「取得」に対してパーチェス法と持分プーリング法は条件に関係なく選択適用でした)。そして、「取得」には「共通支配下の取引」と「共同支配企業の形成」は含まれません。

つまり、「共通支配下の取引」と「共同支配企業の形成」については現在でも持分プーリング法で会計処理を行っているということです。また、持分プーリング法という用語も廃止されたので、「持分プーリング法に準じる会計処理」という言い方もなくなりましたが、内容は変わっていません。

>のれんの償却回避等の経営者の恣意性の排除を除くと、パーチェス法を採用するメリットは何でしょうか。

被取得企業の資産と負債が時価で計上されることが大きなメリットだと言えます。企業合併を「新規の投資」と考えると、被取得企業が過去(場合によっては数十年前)に取得したときの取得原価(帳簿価額)で買収するのは合理的とは言い難いです。

「時価よりも帳簿価額が低い場合、持分プーリング法で会計処理を行ってすぐに売却すれば売却益を計上できる」という持分プーリング法による会計操作が不可能になるのが大きなメリットです(「経営者の恣意性」に含まれていたらすみません)。

回答は以上です。参考にされてください。

回答ありがとうございます。

失礼ながら、もう二点だけ。

・企業結合に際して、企業合併を「新規の投資」と考える思考の根拠となる合理性にはどのようなものがあげられますか。

・僕は、被取得企業の結合日時点に所有していた投資は、結合時に清算されるのではなく、取得企業が引き継ぎ継続すると考え、簿価の引き継ぎに一定の合理性を見いだしましたが、この場合、「新規の投資>簿価の引き継ぎ」という対立のもと、新規の投資と考えることが合理的だろうとされる理由にはどのようなものがありますか。あるいは企業結合に際しては、会計情報の信頼性、比較可能性の担保など、経済的事実との整合性よりも、会計的制約を与えることが主な目的と考える方が良いでしょうか。

しつこくて申し訳ありません。よろしくお願いします。

ご質問ありがとうございます。早速ご質問にお答えします。

「新規の投資」と考えるのは企業そのものを生産設備と同様に考えるからです。例えば「機械設備の購入」は新規の投資ですが、同様に「工場全体の購入」も新規の投資です。このように考えていくと「企業全体の購入」もその延長線上にある新規の投資だと考えられます。

※企業で考えると分かりにくいので次のような土地があったと考えてみます。

現所有者の帳簿価額:100円

時価:1,000,000円

この土地から得られる1年間の利益:20,000円

帳簿価額と時価が離れすぎていると感じるかもしれませんが、戦後すぐに購入した土地をまだ保有している企業では実際にありえます。この土地を「新規の投資」で取得した場合、取得後の土地を100円で評価すべきか1,000,000円で評価すべきかと考えてみると1,000,000円で評価するほうが合理的だと感じると思います。

現所有者の帳簿には100円と計上されているのですが、どちらかと言えばこちらの方が非合理的です(100円の土地で毎年20,000円の利益を得られると考えるのは不自然です)。非合理的なのに土地を時価評価しないのは現保有者の投資が継続中だからです。

継続中の投資に評価益を計上すると税負担や配当要求が上がり、投資(この場合は土地)を売却して支払いにあてなければならなくなるという問題が発生します。この問題を避けるため投資中であれば時価評価しません。しかし、投資が終了した場合は土地を売却しても問題が起こらないので時価で評価します。

投資が継続中には時価評価しなかった土地の投資がいったん終了し、新たな投資になったときに一度時価に評価し直すことになります。

この考え方を企業全体に投資した場合も同じように考えると分かりやすいと思います。

※ちなみに「共通支配下の取引」と「共同支配企業の形成」は投資が継続中であると考えます。そのため、新規の投資にはあたらず、持分プーリング法と同様の会計処理を行うことになります。

回答ありがとうございます。

具体的な例示で参考になりました。

土地の例示の場合、確かに簿価の引き継ぎでは非合理的ですね。

日本基準のパーチェス法は、実質的に国際的収斂の産物としか記していない記述が多くあったので、規制の観点・会計処理の妥当性の観点からメリットが分かって良かったです。

質問が長くなってしまい申し訳ありません。ありがとうございました。

ご返信ありがとうございます。お役に立ててよかったです。

はじめましてこんにちは。

現在簿記2級を勉強しています。

1点だけ質問させていただきたいところがあり、コメントを差し上げます。

【質問】

吸収合併をするとき、対価として消滅会社の株主に株式を交付する場合についてです。

株式を交付するときに資本金が増えるのは理解できるのですが、株式を交付するときにともなって『現金など』が発生は発生しないのでしょうか(資本金の相手勘定はどうなるのでしょうか)?

【質問の詳細】

■株式を発行して増資するとき(手数料は0円)。

————————————————–

(別段預金) 500,000 |(申込証拠金) 500,000

(現金など) 500.000 |(別段預金) 500,000

(申込証拠金) 500,000 |(資本金) 500,000

————————————————–

↓ ↓ ↓

————————————————–

(現金など) 500.000 |(資本金) 500,000

————————————————–

このことから、消滅会社の株主に株式を交付するときは、

————————————————–

(諸資産) 2,000,000 |(諸負債) 500,000

(現金など) 300.000 |(資本金) 300,000

(のれん) 1,500,000 |

————————————————–

となるのでは?と疑問に思いました。

どこかで勘違いが起きているのではと思っておりますが、考えてもよく分からなかったため質問させていただきました。

質問が下手で申し訳ありません。

お忙しいところ申し訳ありませんが、お手すきのときがありましたらよろしくおねがい致します。

コメントありがとうございます。早速ご質問にお答えします。

株式を発行して増資する場合は対価が銀行口座に払い込まれるので借方に別段預金が出てきます。しかし、株式を発行して会社を取得する場合は現金を受け取ったり銀行口座に払い込まれたりすることはないので、借方に現金や預金は出てこないことになります(吸収される会社が保有している資産としての現金や預金は「諸資産」に含まれています)。

会社を吸収合併するときは会社そのものを「固定資産(例えば車両など)」のようなものだと考えてみると理解しやすいと思います。