- 簿記を勉強していたら、法定準備金っていう内容が出てきたんだけど……

- 剰余金の配当を行ったときに積み立てる法定準備金の計算方法がよく分からない

- 法定準備金とは何かわかりやすく教えて!

法定準備金の計算は簿記2級の中でも複雑な計算です。丸暗記しようとして苦手にしてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん法定準備金の計算方法についても熟知しています。

この記事では法定準備金の計算方法についてわかりやすく解説します。

この記事を読めば法定準備金の計算方法についてより深く理解できるので、簿記2級で法定準備金に関する問題が出題されても自信を持って解答することができます。

結論を一言で言うと、法定準備金は利益準備金と資本準備金です。剰余金の配当を行う場合は、利益準備金と資本準備金を法律に従って積み立てなければなりません。

法定準備金とは:法律に従って積み立てなければならない準備金

剰余金の配当をする場合には、利益準備金と資本準備金の合計額が資本金の4分の1に達するまで、その配当の額の10分の1以上を資本準備金又は利益準備金として積み立てなければならない。(会社法第445条4項など)

この会社法の規定に従って準備金を積み立てなければなりません。

法律上求められている準備金の積立なので、利益準備金と資本準備金を法定準備金といいます。

法定準備金の金額計算の具体例

資本金10,000,000円、資本準備金0円、利益準備金2,000,000円の状態で1,000,000円を配当金として処分する。

この例題における法定準備金の積立額について考えてみます。

会社法に「利益準備金と資本準備金との合計額が資本金の4分の1に達するまで準備金を積み立てなければならない」とあります。

資本金は10,000,000円なので、資本準備金と利益準備金の合計額が(資本金10,000,000円÷4=)2,500,000円になるまで準備金を積み立てなければなりません。

現時点では資本準備金と利益準備金の合計額は(資本準備金0円+利益準備金2,000,000円=)2,000,000円です。

ということは、あと(積み立てなければならない法定準備金2,500,000円-現在の法定準備金2,000,000円=)500,000円は積立てをやめることはできません。

また、会社法に「配当の額の10分の1を資本準備金又は利益準備金として積立計上しなければならない」とあります。配当の額は1,000,000円です。

よって(配当の額1,000,000円÷10=)100,000円を積み立てなければならないということになります。

あと500,000円は積立てをやめることができないので、100,000円を全額積立てなければなりません。答えは100,000円になります。

これが準備金の積立の計算になります。

- 準備金の積立をあといくらでやめてもいいのかを計算する(500,000円)

- 今回の配当でいくら積み立てなければならないのかを計算する(100,000円)

- 「1>2ならば2の金額」「1<2ならば1の金額」を積み立てる(100,000円)

このような流れになります。法定準備金の計算は複雑なのでたくさん練習しておく必要があります。

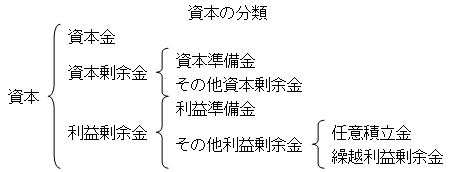

その他資本剰余金を配当したら資本準備金を、繰越利益剰余金を配当したら利益準備金を積み立てる

法定準備金の積立は配当する剰余金の原資と同じ区分から行わなければなりません。

次の図を見てください。

資本剰余金の区分の中に資本準備金とその他資本剰余金が含まれています。利益剰余金の区分の中に利益準備金と繰越利益剰余金が含まれています。

このことから次のことが分かります。

- その他資本剰余金を原資として配当した場合は資本準備金を積み立てる

- 繰越利益剰余金を原資として配当した場合は利益準備金を積み立てる

積立てなければならない準備金はこのようにして決定します。

法定準備金の積立の仕訳

繰越利益剰余金の配当にともなう法定準備金の積立

資本金10,000,000円、資本準備金500,000円、利益準備金1,000,000円の状態で、2,000,000円を繰越利益剰余金を原資とする配当金として処分することが確定した。

この例題の仕訳について考えてみましょう。

まず、剰余金の処分(配当金)の取引と仕訳の考え方を使って配当部分の仕訳を切ると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 2,000,000 | 未払配当金 | 2,000,000 |

次に法定準備金の積立の仕訳を考えます。まず、準備金の積立をあといくらでやめてもいいのかを計算します。

利益準備金と資本準備金との合計額が資本金の4分の1に達するまで準備金を積み立てなければなりません。

よって、利益準備金と資本準備金との合計額が(資本金10,000,000円÷4=)2,500,000円になるまでは準備金を積み立てなければなりません。

現時点で利益準備金と資本準備金との合計額は(資本準備金500,000円+利益準備金1,000,000円=)1,500,000円です。

あと(積み立てるべき法定準備金2,500,000円-現在の法定準備金1,500,000円=)1,000,000円積み立てるまでは積立てをやめるわけにはいきません。

配当の額の10分の1を資本準備金又は利益準備金として積立計上しなければならないので、積み立てなければならない金額は(配当金2,000,000円÷10=)200,000円です。

1,000,000円積み立てるまでは積み立てをやめるわけにはいかないので、全額の200,000円を積み立てる必要があります。よって積み立てる金額は200,000円になります。

繰越利益剰余金が配当の原資なので、積立金の原資も繰越利益剰余金になります。よって『(借)繰越利益剰余金200,000』となります。

繰越利益剰余金は資本の勘定です。資本の減少なので借方となります。

また、繰越利益剰余金と同じ区分の法定準備金は利益準備金なので積み立てる準備金は利益準備金です。よって『(貸)利益準備金200,000』となります。

利益準備金は資本の勘定です。資本の増加なので貸方になります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 200,000 | 利益準備金 | 200,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 繰越利益剰余金 | 2,000,000 200,000 | 未払配当金 利益準備金 | 2,000,000 200,000 |

その他資本剰余金の配当にともなう法定準備金の積立

資本金10,000,000円、資本準備金500,000円、利益準備金1,000,000円の状態で、2,000,000円をその他資本剰余金を原資とする配当金として処分することが確定した。

この例題の仕訳について考えてみましょう。

まず、剰余金の処分(配当金)の取引と仕訳の考え方を使って配当部分の仕訳を切ると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 2,000,000 | 未払配当金 | 2,000,000 |

次に法定準備金の積立の仕訳を考えます。まず、準備金の積立をあといくらでやめてもいいのかを計算します。

利益準備金と資本準備金との合計額が資本金の4分の1に達するまで準備金を積み立てなければなりません。

よって、利益準備金と資本準備金との合計額が(資本金10,000,000円÷4=)2,500,000円になるまでは準備金を積み立てなければなりません。

現時点で利益準備金と資本準備金との合計額は(資本準備金500,000円+利益準備金1,000,000円=)1,500,000円です。

あと(積み立てるべき法定準備金2,500,000円-現在の法定準備金1,500,000円=)1,000,000円積み立てるまでは積立てをやめるわけにはいきません。

また、配当の額の10分の1を資本準備金又は利益準備金として積立計上しなければならないので、積み立てなければならない金額は(配当金2,000,000円÷10=)200,000円ということになります。

1,000,000円積み立てるまでは積み立てをやめるわけにはいかないので、全額の200,000円を積み立てる必要があります。よって積み立てる金額は200,000円ということになります。

その他資本剰余金が配当の原資なので、積立金の原資もその他資本剰余金になります。よって、『(借)その他資本剰余金200,000』となります。

その他資本剰余金は資本の勘定です。資本の減少なので借方となります。

また、その他資本剰余金と同じ区分の法定準備金は資本準備金なので積み立てる準備金は資本準備金になります。よって、『(貸)資本準備金200,000』となります。

資本準備金は資本の勘定です。資本の増加なので貸方になります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 200,000 | 資本準備金 | 200,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 その他資本剰余金 | 2,000,000 200,000 | 未払配当金 資本準備金 | 2,000,000 200,000 |

繰越利益剰余金の配当にともなう法定準備金の積立(2)

資本金10,000,000円、資本準備金1,400,000円、利益準備金1,000,000円の状態で、2,000,000円を繰越利益剰余金を原資とする配当金として処分することが確定した。

この例題の仕訳について考えてみましょう。

まず、剰余金の処分(配当金)の取引と仕訳の考え方を使って配当部分の仕訳を切ると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 2,000,000 | 未払配当金 | 2,000,000 |

次に法定準備金の積立の仕訳を考えます。まず、準備金の積立をあといくらでやめてもいいのかを計算します。

利益準備金と資本準備金との合計額が資本金の4分の1に達するまで準備金を積み立てなければなりません。

利益準備金と資本準備金との合計額が(資本金10,000,000円÷4=)2,500,000円になるまでは準備金を積み立てなければなりません。

現時点で利益準備金と資本準備金との合計額は(資本準備金1,400,000円+利益準備金1,000,000円=)2,400,000円です。

あと(積み立てるべき法定準備金2,500,000円-現在の法定準備金2,400,000円=)100,000円積み立てるまでは積立てをやめるわけにはいきません。

また、配当の額の10分の1を資本準備金又は利益準備金として積立計上しなければならないので、積み立てなければならない金額は(配当金2,000,000円÷10=)200,000円ということになります。

100,000円積み立てるまでは積み立てをやめるわけにはいかないということは、100,000円積み立てればそれで十分ということです。よって積み立てる金額は100,000円ということになります。

繰越利益剰余金が配当の原資なので、積立金の原資も繰越利益剰余金になります。よって『(借)繰越利益剰余金100,000』となります。

繰越利益剰余金は資本の勘定です。資本の減少なので借方となります。

また、繰越利益剰余金と同じ区分の法定準備金は利益準備金なので積み立てる準備金は利益準備金になります。よって『(貸)利益準備金100,000』となります。

利益準備金は資本の勘定です。資本の増加なので貸方になります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 100,000 | 利益準備金 | 100,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 繰越利益剰余金 | 2,000,000 100,000 | 未払配当金 利益準備金 | 2,000,000 100,000 |

その他資本剰余金の配当にともなう法定準備金の積立(2)

資本金10,000,000円、資本準備金1,400,000円、利益準備金1,000,000円の状態で、2,000,000円をその他資本剰余金を原資とする配当金として処分することが確定した。

この例題の仕訳について考えてみましょう。

まず、剰余金の処分(配当金)の取引と仕訳の考え方を使って配当部分の仕訳を切ると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 2,000,000 | 未払配当金 | 2,000,000 |

次に法定準備金の積立の仕訳を考えます。まず、準備金の積立をあといくらでやめてもいいのかを計算します。

利益準備金と資本準備金との合計額が資本金の4分の1に達するまで準備金を積み立てなければなりません。

利益準備金と資本準備金との合計額が(資本金10,000,000円÷4=)2,500,000円になるまでは準備金を積み立てなければなりません。

現時点で利益準備金と資本準備金との合計額は(資本準備金1,400,000円+利益準備金1,000,000円=)2,400,000円です。

あと(積み立てるべき法定準備金2,500,000円-現在の法定準備金2,400,000円=)100,000円積み立てるまでは積立てをやめるわけにはいきません。

また、配当の額の10分の1を資本準備金又は利益準備金として積立計上しなければならないので、積み立てなければならない金額は(配当金2,000,000円÷10=)200,000円ということになります。

100,000円積み立てるまでは積み立てをやめるわけにはいかないということは、100,000円積み立てればそれで十分ということです。よって積み立てる金額は100,000円ということになります。

その他資本剰余金が配当の原資なので、積立金の原資もその他資本剰余金になります。よって、『(借)その他資本剰余金100,000』となります。その他資本剰余金は資本の勘定です。

資本の減少なので借方となります。

また、その他資本剰余金と同じ区分の法定準備金は資本準備金なので積み立てる準備金は資本準備金になります。よって『(貸)資本準備金100,000』となります。

資本準備金は資本の勘定です。資本の増加なので貸方になります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 100,000 | 資本準備金 | 100,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 その他資本剰余金 | 2,000,000 100,000 | 未払配当金 資本準備金 | 2,000,000 100,000 |

繰越利益剰余金とその他資本剰余金の配当にともなう法定準備金の積立

資本金10,000,000円、資本準備金1,350,000円、利益準備金1,000,000円の状態で、1,000,000円をその他資本剰余金、2,000,000円を繰越利益剰余金を原資とする配当金として処分することが確定した。

この例題の仕訳について考えてみましょう。

まず、剰余金の処分(配当金)の取引と仕訳の考え方を使って配当部分の仕訳を切ると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 繰越利益剰余金 | 1,000,000 2,000,000 | 未払配当金 未払配当金 | 1,000,000 2,000,000 |

次に法定準備金の積立の仕訳を考えます。まず、準備金の積立をあといくらでやめてもいいのかを計算します。

利益準備金と資本準備金との合計額が資本金の4分の1に達するまで準備金を積み立てなければなりません。

利益準備金と資本準備金との合計額が(資本金10,000,000円÷4=)2,500,000円になるまでは準備金を積み立てなければなりません。

現時点で利益準備金と資本準備金との合計額は(資本準備金1,350,000円+利益準備金1,000,000円=)2,350,000円です。

あと(積み立てるべき法定準備金2,500,000円-現在の法定準備金2,350,000円=)150,000円積み立てるまでは積立てをやめるわけにはいきません。

また、配当の額の10分の1を資本準備金又は利益準備金として積立計上しなければなりません。

積み立てなければならない金額は{(その他資本剰余金を原資とする配当金1,000,000円+繰越利益剰余金を原資とする配当金2,000,000円)÷10=}300,000円になります。

150,000円積み立てるまでは積み立てをやめるわけにはいかないということは、150,000円積み立てれば十分ということです。よって積み立てる金額は150,000円です。

問題なのは、この150,000円について利益準備金と資本準備金のどちらをどれだけ積立てるかということです。

結論としては、資本準備金の積立額と利益準備金の積立額の比がその他資本剰余金を原資とする配当額と繰越利益剰余金を原資とする配当額の比と同じになるように割り振ることになります。

その他資本剰余金を原資とする配当額と繰越利益剰余金を原資とする配当額の比は1:2なので、積み立てる150,000円も資本準備金の積立額と利益準備金の積立額の比が1:2になるように割り振ります。

計算すると次のようになります。

- 資本準備金の積立額:150,000÷(1+2)×1=50,000

- 利益準備金の積立額:150,000÷(1+2)×2=100,000

図で示すと次のようになります。

式を覚えるのではなく、図のイメージをつかみましょう。あとは仕訳だけです。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 繰越利益剰余金 | 50,000 100,000 | 資本準備金 利益準備金 | 50,000 100,000 |

全ての仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| その他資本剰余金 繰越利益剰余金 その他資本剰余金 繰越利益剰余金 | 1,000,000 2,000,000 50,000 100,000 | 未払配当金 未払配当金 資本準備金 利益準備金 | 1,000,000 2,000,000 50,000 100,000 |

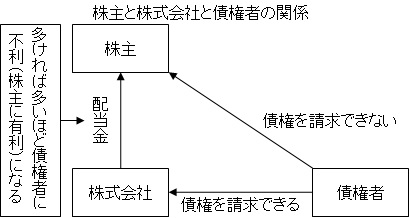

法定準備金の積立が義務付けられている理由は債権者を保護するため

なぜ配当を支払うたびに資本準備金や利益準備金などの法定準備金を積立てなければならないのでしょうか。繰越利益剰余金は株主のものだから、株主のものを株主に支払うのは本来自由なはずです。

なぜ株主のものを株主に支払うのに法定準備金を積立てる義務があるのでしょうか。

結論から言うと、「債権者を保護するため」です。これだけでは分かりにくいので、順を追って説明します。

株主の有限責任の原則があることで法定準備金の積立が必要になる

「最悪の場合でも株式の購入代価の全額をあきらめるだけでよく、それ以上にお金を支払う必要がない」という原則を株主の有限責任の原則といいます。

株主の有限責任については「株式会社の仕組み」で詳しく解説しています。

株主の有限責任の原則により、たとえ株式会社が借金を返済できなくても、株主が個人の財産を使って貸し手に借金を返す必要がありません。

株主の有限責任の原則は貸し手などの債権者の立場を極めて不利にする原則です。

債権者の立場から見れば「自分が貸したお金が返ってこなかった場合でもその株式会社の所有者である株主にお金を返してもらえない」ということです。

図で示すと次のようになります。

株主の有限責任の原則があるのに、会社が稼いだ利益をどんどん株主に支払っていくことが認められるのであれば、債権者はたまりません。

そこで、株主に配当を支払うためには株式会社に一定額を債権者への支払いの原資として積立てておくことが要求されているということになります。

法定準備金の積立のルールがあることで、債権者は「利益準備金や資本準備金を取り崩して借金を返してくれ」と会社に請求することができます。

債権者を保護するために法定準備金を積み立てなければならない

法定準備金の積立のルールは、次のようなものでした。

“剰余金の配当をする場合には、利益準備金と資本準備金の合計額が資本金の4分の1に達するまで、その配当の額の10分の1以上を資本準備金又は利益準備金として積み立てなければならない。(会社法第445条4項など)”

このルールは「配当の額の10分の1以上を資本準備金又は利益準備金として積み立てなければならない」とすることで、配当額の10分の1を債権者への支払いのための資金として積立てておくように会社法が指示していると読み取ることができます。

しかし、このルールだけだと配当をずっと続けていけば無限に積立金が増えていきます。積立金は必要以上に積立てることは「繰越利益剰余金は株主のもの」という点から考えて問題があります。

株主の立場としては「株主のものなんだから株主に支払ってくれ」という言い分もあるからです。

そこで「利益準備金と資本準備金の合計額が資本金の4分の1に達するまで」は準備金を積立て、資本金の4分の1以上は積立てる必要はないと会社法が指示しているのです。

法定準備金とは【仕訳と計算をわかりやすく】

この法定準備金の積立ルールは、次の2者の立場のバランスを保つためにあるものです。

- 株主(繰越利益剰余金は株主のもの)

- 債権者(会社にしか債権を請求できない)

- 繰越利益剰余金は株主のもの

- 自由に配当できるはず

- 株式会社にしか債権を請求できない債権者は極めて不利

- 債権者への支払いのための資金を積立てなければならない

- 積み立てすぎると1に反する

- 1と4の中間に両者が納得できるルールを決めた

この考え方の4から6と次の1から3の論理を結び付けておくと法定準備金の積立てルールを覚えやすいと思います。

- 配当の額の10分の1以上を資本準備金又は利益準備金として積み立てなければならない

- 積み立てすぎると「繰越利益剰余金は株主のもの」に反する

- 資本金の4分の1以上は積立てる必要はない

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

■まとめの仕訳についての質問

こんにちは。

簿記検定に向けて勝手ながら、勉強の参考にさせて頂いております。

本当にいつもいつもありがとうございます。

ひとつこちらの項目で分からない部分があったので質問してもよろしいでしょうか?

法定準備金の積立に関する仕訳について、“まとめ”の仕訳を見たところ、同じ勘定項目でも、それぞれ記載があり、金額がまとめられていないのですが、その通りでよいのでしょうか。

なぜ勘定項目をまとめて金額を合計してしまってはいけないのでしょうか。

別のところですでに説明頂いて理解不足でしたらすみません。

是非回答頂けたらうれしいです。

コメントありがとうございます。

ここの仕訳はまとめても大丈夫です。というよりもまとめた方がスマートな解答になります(まとめなくても正解です)。

私がここで仕訳をまとめていない理由は、最初からまとめた仕訳を意識すると、より難しく感じてしまうと考えたからです。

この部分は準備金の積立額を正確に計算することが何よりも重要なところで、それに比べたら仕訳をまとめることはそれほど重要ではありません。

(借)その他資本剰余金 1,050,000/(貸)未払配当金 3,000,000

(借)繰越利益剰余金 2,100,000/(貸)資本準備金 50,000

/(貸)利益準備金 100,000

ちなみに、まとめた仕訳は上のようになります。

リョウ様、丁寧に説明ありがとうございました!

とても分かりやすくて、質問してよかったです。

本当にありがとうございました。

いえいえ、お役に立てて嬉しいです。また何かありましたらいつでもおっしゃってください。

いつもお世話になっております。

株式会社会計のことで教えてください。

質問1(連続した流れです)

会社の設立に際し株式100株を1株あたり2,000円で発行して当座預金とした。全てを資本金とした。

当座預金200,000 資本金200,000

この仕訳はどのテキストにものっています。

増資のため100株を1株あたり2,000円で発行して当座預金とした。

この場合でも資本準備金とできる最大の金額はは100,000なのでしょうか、それとも設立の際、全てを資本金としているので今回は200,000を資本準備金とできるのでしょうか?

質問2

資本金の1/4の額まで資本準備金+利益準備金を積み立てなければならないという問題がありますが、これは実際は1/4以上は積立てる事もできるのでしょうか?それとも1/4まで積み立てれば終了という意味なのでしょうか?

質問3

合併と合併差益について教えてください。

合併される側

100株×@200円=20,000円

任意積立金10,000円

合併する側

合併する側の株が1株単価400円だったとしたら合併するさいに発行する株数は50株でしょうか?それとも任意積立金の額も含んだ75株になるのでしょうか?この時、合併される会社の株を10株持っていた人は合併する会社の株を何株所有することになるのでしょうか?

またこの時に発生する合併差益とはどのようなものでしょうか?テキストには資本金としなかったものを合併差益(試験規定が変更になって合併差益は使わずに資本準備金になっているとは思います)というと書かれていますが、なんだかしっくりきません。

すみませんが教えてください。

よろしくお願いします。

質問1について

たとえ設立の際に全額資本金としていたとしても、増資の際には最低でも2分の1を資本金に組み入れなければなりません。

質問2について

可能です。資本金の1/4の額以上に資本準備金+利益準備金を積み立ててはならないという規定ではないからです。

質問3について

任意積立金も含んだ75株になります。

そもそも合併とは、その会社を買うことです。その会社が持っている資産も負債も引き受けます。ということは、取得するものは「資産-負債」になるということです。「資産-負債=純資産(資本の部の全て)」ですので、このように考えれば任意積立金も含まれるということが何となくつかめるかと思います。

合併される会社の株を10株持っている人については、この合併される会社が何株発行しているのか分からないので何とも言えません。もし10株しか発行していなければ75株全てを所有することになりますし、その5倍の50株発行していれば、75÷5=15株所有することになります。

合併差益とは、設立や増資の際に使われる「資本準備金」と同じものです。資本金を2分の1しか組み入れなかった場合の残りが資本準備金になるという、この資本準備金です。

お答えありがとうございます。

質問1、2についてはリアルでは設立時に資本金の1/2を資本準備金として拘束される金額を減らすのが一般的らしい(これも本当かどうかはわかりませんが)ので、質問内容に対して何故そのような規則があるのかは考えないようにします(たぶん考えてもわからない内容だと思うので)。

質問3については合併する側の株が1株単価400円だったとしたら合併するさいに発行する株数は任意積立金の額も含んだ75株なんですね。

だとしたら任意積立金の金額も含んだ株数が発行されるということは、今まで株主だった方は少し得をするわけですね。

このたびはわかりやすく教えていただきありがとうございました。

またよろしくお願いします。

コメントありがとうございます。

設立時に資本金の1/2を資本準備金として拘束される金額を減らすのが一般的というのは事実のようです。私も全て見たわけではないのですが、そのようです。

任意積立金は合併されるまでに企業が営業して稼いだ分の蓄積(貯金)の一部なので、それまでの株主のものだと考えられます。というわけで確かに得しますね。

質問1、2については、会社法からの要請なので会計的な理由から仕訳を考えることができません。あまり深入りしないことをオススメします。

お答えありがとうございました。

おかげ様で疑問点がすっきりしました。

今後ともよろしくお願いします。

新年明けましておめでとうございます

今年はチャレンジの年になりそうです

とりあえず【前半戦】として電卓検定【段位】ビジネス会計検定【2級】建設業経理士【2級】簿記実務検定【1級】(全国商業高等学校)、【中盤戦】として『宅建』、【後半戦】として『日商簿記1級』『行政書士』『ビジネス会計検定1級』『建設業経理士1級』なんてとれたらいいな・・・と妄想してます(笑い)

『宅建』と『行政書士』は一昨年まで勉強していて去年は勉強せずに受けただけでしたがなんと・・・『行政書士』の【足切りライン】を突破しました(笑い)

今年も受けるだけ受けて『運だめし』してみたいと思います

あけましておめでとうございます。

目標盛りだくさんですね。一つでも多く達成できる年になるといいですね。

がんばってください。応援しています。今年もよろしくお願いします。

剰余金の処分がどうしても解らず、苦しんでいましたが解説を見させて頂いてとても簡単に理解できました。

本当にありがとうございました。

こんなに分かりやすい解説は他に有りませんでした。

感謝で一杯です!

コメントありがとうございます。こちらこそお役に立てて嬉しいです。簿記の勉強がんばってください。応援しています。