- 簿記を勉強していると棚卸減耗損と商品評価損が両方とも発生する問題が出てきたんだけど……

- 棚卸減耗損と商品評価損をどう分ければいいのかが分からない

- 棚卸減耗損と商品評価損が両方ともある問題の解き方を教えて!

棚卸減耗損と商品評価損が両方とも発生する場合、棚卸減耗損と商品評価損のそれぞれの金額を決める考え方が難しく、混乱してしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん棚卸減耗損と商品評価損が両方とも発生する問題についても熟知しています。

この記事で棚卸減耗損と商品評価損が両方とも発生する場合の考え方について解説します。

この記事を読めば棚卸減耗損と商品評価損が両方とも出てくる問題が簿記2級の試験で出題されても自信を持って解答することができます。

結論を言うと、棚卸減耗損と商品評価損が両方とも発生する場合は「なくなってしまった商品の商品評価損は把握できないからないものとみなす」と考えるのがコツです。

棚卸減耗損と商品評価損が両方とも発生する場合の仕訳の求め方

- 期首商品棚卸高 ¥200,000

- 当期商品仕入高 ¥800,000

- 当期商品売上高 ¥1,200,000

- 期末商品棚卸高

- 帳簿棚卸数量 100個 1個あたり取得原価 3,000円

- 実地棚卸数量 90個 1個あたり正味売却価額 2,500円

売上原価は仕入勘定で算定するものとし、棚卸減耗損と商品評価損はともに売上原価に含めないものとする。

この資料から決算整理仕訳を考えてみましょう。

まず、簿記3級の範囲で学習した売上原価の計算を行います。帳簿の期末商品棚卸高は(取得原価3,000円×帳簿棚卸数量100個=)300,000円なので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 繰越商品 | 200,000 300,000 | 繰越商品 仕入 | 200,000 300,000 |

次に棚卸減耗損を計算します。1個3,000円の商品が(帳簿棚卸数量100個-実地棚卸数量90個=)10個なくなっているので、棚卸減耗損は(取得原価3,000円×棚卸減耗数10個=)30,000円です。

30,000円分の商品がなくなっているので『(貸)繰越商品30,000』となります。

次は借方です。なくなってしまった30,000円分は費用(損失)となります。

また、この例題では棚卸減耗損は売上原価に含めないと指示があります。よって棚卸減耗損勘定で処理します。『(借)棚卸減耗損30,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 棚卸減耗損 | 30,000 | 繰越商品 | 30,000 |

次に商品評価損を計算します。取得原価1個3,000円の商品が、売っても2,500円しか受け取れなくなっています。

1個あたり(取得原価3,000円-正味売却価額2,500円=)500円分商品の価値が減っています。

500円分の価値が減った商品が90個あるので、(1個あたりの商品評価損500円×実地棚卸数量90個=)45,000円分商品の価値が減っていることになります。

よって『(貸)繰越商品45,000』となります。

次は借方です。なくなってしまった45,000円分は費用(損失)となります。また、この例題では商品評価損は売上原価に含めないと指示があります。

よって商品評価損勘定で処理します。『(借)商品評価損45,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 商品評価損 | 45,000 | 繰越商品 | 45,000 |

決算整理仕訳は次の4つになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 繰越商品 棚卸減耗損 商品評価損 | 200,000 300,000 30,000 45,000 | 繰越商品 仕入 繰越商品 繰越商品 | 200,000 300,000 30,000 45,000 |

棚卸減耗損と商品評価損が両方発生する場合の面積図による考え方

面積図とは、方程式を使わなければ解けない問題を小学生に教えるときに多用される解法です。かけ算を面積で表すことで視覚的に問題を解くことができます。

ここでは棚卸減耗損と商品評価損を面積図を使って考えてみます。

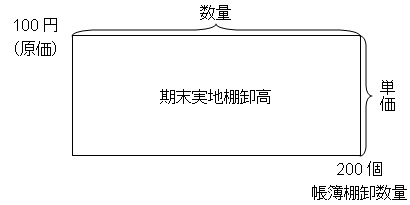

期末帳簿棚卸高を面積図で表す

期末帳簿棚卸高は「期末帳簿棚卸数量×原価」で求めることができます。そこで、「期末帳簿棚卸数量×原価」を、縦を単価、横を数量で表すと次のようになります。

帳簿棚卸数量を200個、原価を100円とするとこのようになります。

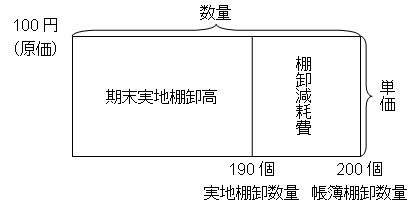

棚卸減耗損を面積図で表す

棚卸減耗損は「(帳簿棚卸数量-実地棚卸数量)×原価」で求めることができます。

実地棚卸数量を190個として、先ほどの面積図に重ねると次の図のようになります。

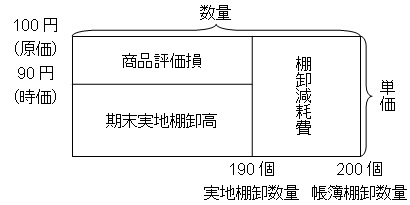

商品評価損を面積図で表す

商品評価損は「実地棚卸数量×(原価-時価)」で求めることができます。

時価を90円として、先ほどの面積図に重ねると次の図のようになります。

棚卸減耗損と商品評価損がある場合の貸借対照表と損益計算書の表示

棚卸減耗損と商品評価損がある場合、貸借対照表の「商品」と損益計算書の「期末商品棚卸高」の金額に注意が必要です。

貸借対照表の「商品」の金額は棚卸減耗損と商品評価損を控除した後の金額になります。

貸借対照表の「商品」は資産として計上されている商品なので、棚卸減耗損と商品評価損を控除する前の金額では適正な金額になりません。

逆に、損益計算書の「期末商品棚卸高」の金額は棚卸減耗損と商品評価損を控除する前の金額になります。

「期末商品棚卸高」で控除前の金額を計上し、それから棚卸減耗損と商品評価損を控除するからです。

【まとめ】棚卸減耗損と商品評価損が両方とも発生する場合の仕訳の求め方

棚卸減耗損と商品評価損が両方とも発生する場合は「なくなってしまった商品の商品評価損は把握できないからないものとみなす」と考えます。

面積図を使うと視覚的に問題を解くことができます。実際に問題を解くときも、枠組みだけを先に素早く書くことで格段に問題が解きやすくなります。

面積図はかけ算を使うものであれば使うことができます。色々な論点で使うことができる考え方なので、現段階でしっかりと身につけておくことをおすすめします。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

■明日

明日は、(厳密に言えば今日ですが)第129回簿記検定試験です!

ここまでサポートいただきありがとうございました!

しっかりやってきます~

コメントありがとうございます。

たいしたことはしていないのに感謝の言葉をいただき、ありがとうございます。今まで身につけたものを試験では出し切ってきてください。

試験がんばってきてください。応援しています。

■ありがとうございました。

いよいよ今日は検定試験です。

リョウさんのブログ とても助かりました。

ベストを尽くしてきます。

コメントありがとうございます。

ベストを尽くすことが大切ですね。試験では今までやってきたことは出し切ってきてください。

試験がんばってください。応援しています。

■3級合格しました!

合格発表はまだ先ですが(笑)、

ケアレスミスがあったとしても90点は取れました。

直前機のペースメーカーにすごく助けられて、

時間がない中でも小分けにされた今日勉強する分だけはこなそうと、

継続して勉強できたことが、合格の大きな要因です。

ありがとうございました。

次は2級に向けて勉強します。

また、ひきつづき、リョウさんのブログを活用させていただきます。

よろしくお願いいたします。

コメントありがとうございます。

あらふぃふぁーさんは合格確実だと思っていました。90点以上はいくだろう、時間もかなり余るだろうと思っていました。いい結果が出てよかったです。

お疲れ様でした。今はゆっくりと休んでください。そしてまた歩き出しましょう。

次は簿記2級挑戦ですね。私のブログが来年の2月まで間に合うか分かりませんが(笑)これからもよろしくお願いします。

いつもお世話になっております。

今回の試験は受けていませんが、試験問題が手に入るたびに時間を計って合格できるかどうか毎回ためしています。

毎回思うことは試験に受かると言う事と、理解しているということの差が大きいなと感じます。とくにリョウさんのブログを見ていると、理解するには資格取得に要した時間の5倍は必要だなと感じます。

市販のテキストには絶対書かれていないと思われる内容が書かれているこのブログの知識はどうやったら身につけることができるのか、いつも疑問に思っていました。1級まで勉強すると理解できるのでしょうか?それとも実務経験が必要なのでしょうか?

いずれにせよ私にとって簿記の勉強はまだまだ続きそうです。

このブログの存在を知ってから毎日欠かさず見ています。

とても楽しいし、とてもためになるブログだと思います。

どうかこの先もずっとこのブログを書き続けて下さい。

よろしくお願いします。

コメントありがとうございます。そしてお褒めの言葉ありがとうございます。これからも受験生の方に負けないように私もがんばっていきます。

>試験に受かると言う事と、理解しているということの差が大きい

確かにその通りだと思います。試験は合格だけを目標に考えて7割取れれば十分という意識で勉強すれば、比較的短時間に合格点には到達します(日商1級は除きます)。5倍は言いすぎかもしれませんが、ただ試験に受かるよりも地道な努力が必要ですね。

>このブログの知識はどうやったら身につけることができるのか

私のこれまでの経験が大きいかと思います。

・日商簿記検定1級取得(試験)

・経営者として企業の財務管理と財務諸表の作成(実務)

・投資家として様々な業種の財務諸表の分析(分析)

このような感じで、私は簿記と様々な角度から接しています。講師として分かりやすく指導するという仕事も行っています。これらの経験が活きているのではないかと自分では思っています。

>この先もずっとこのブログを書き続けて下さい

もちろんです。おそらく上のような経験をしている人はあまりいないのではないかと思っています。そんな私にしかできないような貢献ができるのではないかと思ってこのブログを始めました。

この思いは今も変わっていませんし、これからも変わることはないと思います。これからもよろしくお願いします。

お世話になりました

今日、3級検定試験を受けてきました。手応えは十分にあります。資格を取る!と決めてから今日まで2ヶ月弱、寝る間も惜しんで猛勉強しましたから、少し疲れました。しばらく休んだら2級にチャレンジします。参考になるブログ、ありがとうございました。

コメントありがとうございます。

いい結果が出てよかったです。決めたことを最後までやりぬくことができるということは非常に素晴らしいことだと思います。私も見習っていきます。

お疲れ様でした。今はゆっくり休んでください。そしてまた歩き出しましょう。

簿記2級受験

第1問:仕分け

経験のない内容が出題されました。

会社の吸収合併で、吸収される側の資産「備品」は

簿価ではなく時価で仕分けする事を、試験の後の解答速報ではじめて知りました。

もうどうでもいいです。

第2問:残高試算表

すらすら解答できた。満点狙えるかも!

第3問:報告式損益計算書

修正仕分けや決算仕訳は、ちゃんとできたと思う。

その仕分けに沿って損益計算書に記入した。

あとはミスが少ないことを望むだけです。

第4問:部門別計算

計算結果に矛盾なく解答することが出来た。

これも満点狙えるかも!

第5問:組別総合原価計算

仕損が出てきたけど、これもまた結果に矛盾なく

解答できた!

満点であってほしい!

合格は出来ていると思う(^^)b

コメントありがとうございます。

第1問以外は良好のようで、合格はできていそうですね。よかったです。

お疲れ様でした。今はゆっくりと休んでください。

なんとか

3級は受かってると思います!

2級は、願いどおり部門別が出てすごい嬉しかったですが、合格ラインギリギリです(>_<)

多分受かってると思うんですが…

ブログありがとうございました☆

今日はしっかり休みます(^O^)

コメントありがとうございます。

手応えは十分のようですね。よかったです。

お疲れ様でした。今はゆっくりと休んでください。

無事3級終了しました。

次は2級を受けます。絶対合格したいので、これからもブログお願いします。

これからもよろしくお願いします。

コメントありがとうございます。

次は2級ですね。今はゆっくり休んでください。

こちらこそこれからもよろしくお願いします。絶対合格しましょう。

残高試算表

この問題だけはと思い解きました。

何故かいろんな迷いがあって一度解いたのは違うと書き直しました。

最初のがあってた事にすごいショックで凹みました(;_;)

パーです。

まだ理解できてなかった自分とあの時なんで迷ったのか後悔

最後の方は悲しい位の理解不足問題てんこ盛りで情けない限りでした。

今朝、りょうさんの返信コメントで最後まであきらめないでと書いてあって嬉しかったです!

諦め半分でしたから

簿記は暗記だけではダメなんです。

理解しないと解けないんです。私はつくづく思いました。

もう一度①から出直します。

今は悲しいので寝ます。疲れました。

ブログをみて質問とかはそこそこでコメントしてもいいのですか?

聞いてみたい事とかどこにコメントしたら聞けますか?

まだよくわかってないので…。

すみません。

落ち着いたら初めからブログ読ませて下さい。よろしくお願いします。

コメントありがとうございます。

おつかれさまでした。今はゆっくり休んでください。そしてまた歩き出しましょう。

簿記は暗記だけでは対応できない試験です。そのことをきちんと実感できたことが立派な収穫だと思います。

コメントはできるだけ内容の近い記事でしていただけると嬉しいです。ただ、私のブログがまだ未完成で全範囲を網羅できていないので、近い記事がなければ適当な記事でコメントしていただいて構いません。

これからがんばっていきましょう。応援しています。

簿記2級受験体験

昨日から自宅で模擬試験を16回もやっていて試験会場ではあたまクラクラ状態で本番に臨みました

仕訳問題があまりにも簡単すぎてビックリしました

『パーチェス法』がいきなりあって助かりました

『受託買付』が驚くほど簡単でした

『繰越利益剰余金』の配分が出ましたが利益準備金を計算して解答するのですがどう書くのか指示がなく迷いましたが正解しました

1問目は全問正解というスタートでした

2問目は特殊仕訳帳の基本的問題

だれでも満点です

助かります

4問目はネットスクールが予想していた『部門別』でした

「桑原さん(社長)」ありがとうございました

しかしながら見たことないタイプの差異分析仕訳があって迷いに迷って書いた数字が【的中】しました

5問目はTACの的中答練で学習済みの『組別』でした

減損の負担で問題文に指示がなく「両者負担」でしたが混乱しました

加工費配賦もなかなかの難問でした満点とりました

3問目にいったころには放心状態でした

予想の「本支店会計」がみごとにハズレました

とにかく穴を埋めました

5問目に苦手のCVPや直接原価計算が無かった影響かもしれませんが大原学園の解答速報で自己採点したら【98点】でした!!!

来週は全経なのでがんばります

コメントありがとうございます。

自己採点で98点は立派です。素晴らしいですね。結果が出てよかったです。

来週の全経を受けられるんですね。いい流れでこのままいきましょう。がんばってきてください。応援しています。

一ヶ月の勉強期間を経て、本日三級の試験が終わりました!

過去問をひたすら解いて理解度を高めていくのと、問題に慣れる方法、それとこちらのブログを見て足りない知識を埋めて行く方法を地道に続けてきました。

ネット上の結果速報を見る限り満点です!

今の知識が抜けないうちに、簿記検定2級受験を検討してます\(^o^)/

勉強して、受験してよかったという気持ちでいっぱいです!

コメントありがとうございます。

満点は素晴らしいですね。これだけできていれば、簿記2級を受験される場合でもスムーズに学習が進むと思います。

おつかれさまでした。ゆっくり休んでこれからの予定を検討してください。

簿記2級がんばりました!

約2ヶ月前は簿記まったく初心者で、どうなることかと不安に感じていましたが、

なんとか解答欄を全部埋めることができました。

自己採点も、なんとかギリギリ合格してそうな雰囲気です(まだ安心できませんが^^;)

こちらのブログにも、勉強に疲れると、いつもフラッと訪れては、

ワンポイントレッスンを受けていました^^

お世話になりました~!

また、少し休んだら簿記を勉強しようと思っていますので、引き続きよろしくお願いします♪

コメントありがとうございます。

実力を出し切れたようでなによりです。合格してるといいですね。

お疲れ様でした。このブログはこれまで通り続けていきますので、これからもよろしくお願いします。

おはようございます。

昨日の3級の試験を受けてきました。

解答速報で答え合わせをしてみたところ、どうやら満点を取れたみたいです。

今は受験番号や氏名の書き忘れが無いかが心配ですが…。

昨日、2級のテキストを買って帰りました。今後は簿記と全く関係のない資格も勉強したいので、平行して勉強していきたいと思っています。

コメントありがとうございます。

満点はすごいですね。受験番号や氏名の書き忘れはよほどのことがない限りないので、おそらく大丈夫です。

これだけの力をつけているのであれば、簿記2級の学習もスムーズに進むと思います。簿記以外の学習される科目と一緒にがんばってください。

なんとか~。。。

リョウさん♪

きのう、3級 頑張ってきました♪

会場の雰囲気や、すごぃスピードで

打つ計算機の音に ドキドキw まどわされ

ましたが~。。。

過去問と比べて、3級は かんたん やったと

思いますぅ♪

(とか 言って、 あかん かったら~。。(汗))

ざっと 帰ってきて 計算したら~

96点やったんです。

~~んなわけなぃっか^^;;

いつも、リョウさんのブログ、

ためになります*^^*

ありがとうデス♪

お疲れさまでした♪

コメントありがとうございます。

96点とは素晴らしいですね。合格はほぼ確実ですし、実力もしっかりついている点数です。いい結果が出てよかってですね。お疲れ様でした。

はじめまして

先週の3級試験後にこのブログを見つけました(^_^;)

いまは独学で2級をめざしています。

3級は自己採では満点でしたが、復習がてらと思いながら1から読ませていただいています。

あやふやにしか理解出来ていなかった点が多くありとても参考になります。

2級範囲の更新を楽しみにしています。これからもよろしくお願いします。

コメントありがとうございます。

簿記3級満点は素晴らしいです。この調子で2級もいい結果が出るといいですね。

簿記2級の範囲、精力的に更新していきます。こちらこそ、これからよろしくお願いします。

三級合格しました!!

0歳の子供がいて、なかなか勉強だけに集中できなかったけど、最後のふんばりが効いたのか、合格できました!!2級は3級とは比べ物にならないくらい難しいですよね?(>・<)

コメントありがとうございます。そして、合格おめでとうございます。

簿記2級は確かに3級に比べると難しいです。しかし、簿記2級は簿記3級を土台にしてその上に積み上げるものなので、簿記3級の範囲をきちんと身につけていれば大丈夫だと思いますよ。

コメントありがとうございます!!

不可能ではない感じならば、参考書見に行ってみます!!!!

また合格した時の達成感味わいたいです(^ー^)

不可能ではないと思います。お子さんが小さい中での勉強は大変かと思いますが、ぜひとも挑戦してみてください。

2級合格しました!

お世話になっています。読者のLUCKYです。

先の129回2級、合格しました。掲示板に自分の受験番号を見つけた時、感極まって泣いてしまいました。

今は1級に向けて、もう一度2、3級の復習をしています。

引き続きご指導の程宜しくお願いします。

コメントありがとうございます。そして合格おめでとうございます。

2級と3級の復習をされているその姿勢は素晴らしいです。その復習があとで必ず効いてきますよ。

こちらこそこれからもよろしくお願いします。