- 簿記を勉強していると継続記録法と棚卸計算法っていう言葉が出てきたんだけど……

- 期末に残っている商品の数量を把握する方法が分からない

- 継続記録法と棚卸計算法について教えて!

継続記録法と棚卸計算法は期末に残っている商品の数量を把握するための方法で、継続記録法と棚卸計算法を理解していないと簿記2級の売上原価の仕訳ができません。

こういった事情から悩んでしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん継続記録法と棚卸計算法についても熟知しています。

この記事で継続記録法と棚卸計算法についてわかりやすく解説します。

この記事を読めば継続記録法と棚卸計算法のやり方が理解できるので、継続記録法と棚卸計算法が簿記2級の試験で出題されても自信を持って解答することができます。

結論を一言で言うと、継続記録法は商品有高帳に継続的に記録することで、期末に残っている商品の数を把握する方法で、棚卸計算法は実際に倉庫などを調べることにより、期末に残っている商品の数を把握する方法です。

商品のような重要なものに関しては継続記録法と棚卸計算法の2つを両方とも行います。

期末棚卸数量を把握する2つの方法

期末に残っている商品の数を把握する方法は2つあります。継続記録法と言われる方法と棚卸計算法と言われる方法です。

継続記録法:商品有高帳という補助簿に継続的に記録して商品数を把握する方法

継続記録法は商品有高帳に継続的に記録することで、期末に残っている商品の数を把握する方法です。

当然ですが、継続記録法を行うためには補助簿として商品有高帳をきちんと記録しておく必要があります。継続記録法では「本来あるべき期末の商品の数」が分かります。

商品有高帳の記帳方法は「先入先出法」「移動平均法」「総平均法」があります。「先入先出法」「移動平均法」「総平均法」の違いは商品の単価の計算方法にあります。

「先入先出法」「移動平均法」「総平均法」については次の記事で詳しく解説しています。

棚卸計算法(定期棚卸法):実際に倉庫などを調べることで商品数を把握する方法

棚卸計算法は実際に倉庫などを調べることにより、期末に残っている商品の数を把握する方法です。

期中の払出数量は「期首棚卸数量+期中受入数量-期末棚卸数量」という計算で求めることができます。

継続記録法と棚卸計算法(定期棚卸法)は併用するのが一般的

理論的には継続記録法による期末棚卸数量と棚卸計算法による期末棚卸数量は同じになります。

継続記録法による期末棚卸数量は帳簿上の数字、棚卸計算法による期末棚卸数量は現実の数字だからです。

帳簿は現実を表すためにつけているため、理論的には「帳簿=現実」となります。

しかし、期末棚卸数量についても「帳簿=現実」になるとは限りません。盗難や蒸発など、帳簿には記帳していなくても実際には減っていることがあるからです。

仮に、当期の商品の動きが次の例のような状況だったとします。

- 期首商品棚卸数量…300個

- 当期商品受入数量…1,000個

- 期末商品棚卸数量(帳簿)…500個

- 期末商品棚卸数量(現実)…400個

- 盗難や蒸発など…100個(500個-400個)

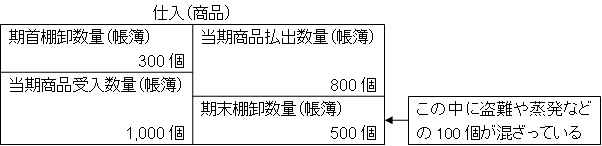

継続記録法の場合、商品有高帳に「期首商品棚卸数量300個」「当期商品受入数量1,000個」「期末商品棚卸数量(帳簿)500個」と記帳されています。

「期中の払出数量800個」も商品有高帳の払出欄を全て合計すれば分かります。

計算で求めた場合、期中の払出数量は「期首商品棚卸数量300個+当期商品受入数量1,000個-期末商品棚卸数量(帳簿)500個」=800個という計算式で求まります。

ボックス図で表すと次のようになります。

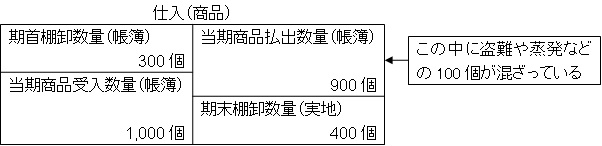

対して実地棚卸数量は400個です。

棚卸計算法のみで期中の払出数量を計算した場合、期中の払出数量は「期首商品棚卸数量300個+当期商品受入数量1,000個-期末商品棚卸数量(現実)400個」=900個という計算式で求まります。

ボックス図で表すと次のようになります。

継続記録法で求めた期中の払出数量は800個、棚卸計算法で求めた期中の払出数量は900個になります。この差100個は何を表しているのでしょうか。

この100個は盗難や蒸発など、帳簿には記録されていないが、実際には減っている個数を表しています。

棚卸計算法だけでは、期中の払出数量の中に実際の販売によるものと販売以外の商品の減少(盗難、蒸発など)によるものが含まれてしまいます。

また、継続記録法だけでも帳簿と現実が異なるものになってしまい、正しい期末棚卸数量が分からなくなってしまいます。

よって継続記録法と棚卸計算法の2つを両方とも行うのが一般的です。

継続記録法と棚卸計算法を使って商品の売上原価を計算する仕訳については「棚卸減耗損(棚卸減耗費)の仕訳」で詳しく解説しています。

【まとめ】継続記録法と棚卸計算法の違いをわかりやすく解説

継続記録法は商品有高帳という補助簿を継続的に記録することで、期末に残っている商品の数を把握する方法です。

棚卸計算法は実際に倉庫などを調べることにより、期末に残っている商品の数を把握する方法です。

継続記録法だけでは帳簿と現実が異なるものになってしまい、正しい期末棚卸数量が分からなくなってしまいます。

棚卸計算法だけでは、期中の払出数量の中に実際の販売によるものと販売以外の商品の減少(盗難、蒸発など)によるものが含まれてしまいます。

そこで、重要な棚卸資産である商品に関しては継続記録法と棚卸計算法を併用するのが一般的です。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント