- 特殊商品売買を勉強していると受託買付っていう取引が出てきたんだけど……

- 受託買付の勘定の動きが複雑で分からない

- 受託買付について教えて!

受託買付は取引が複雑で、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん受託買付についても熟知しています。

この記事では受託買付について解説します。

この記事を読めば受託買付について理解できるので、簿記1級で受託買付が出題されても自信を持って解答することができます。

結論を言うと、受託買付の受託者は受託買付という勘定を使って手数料、購入代金、発送費などを記録します。

受託買付を行う場合、「受託買付」という勘定を使って、委託者への債権(委託者に請求できる金額)と債務(委託者から受け取れる金額)を記録していきます。

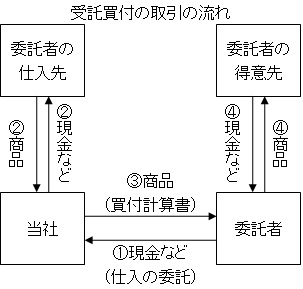

受託買付:手数料をもらって商品の購入を代わりに行う取引

手数料をもらって商品の購入を代わりに行う取引を受託買付といいます。

受託買付の受託者は受託買付という勘定を使って手数料、購入代金、発送費などを記録します。

受託買付を図で表すと次のようになります。

受託買付勘定:委託者への債権と債務を管理する勘定科目

受託買付を行う場合、「受託買付」という勘定を使って、委託者への債権(委託者に請求できる金額)と債務(委託者から受け取れる金額)を記録していきます。

具体的には、債権にあたるものは立替えた購入代金や発送費や手数料など、債務にあたるものは預かっている購入資金などがあります。

受託買付勘定は借方残高のときは債権、貸方残高のときは債務となります。

受託買付の仕訳

商品の購入の代行を引き受けた

商品の購入の代行を引き受け、購入資金として現金300,000円を受け取った。

この例題の仕訳を考えてみましょう。

現金300,000円を受け取っているので『(借)現金300,000』となります。

問題は貸方です。受け取った現金300,000は商品購入代金として預かっているお金です。

意味合いとしては預り金勘定を使うところですが、受託買付では委託者への債権・債務は受託買付勘定を使います。よって『(貸)受託買付300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300,000 | 受託買付 | 300,000 |

商品を買付け、代金を支払った

商品を買付け、代金500,000を現金で支払った。

この例題の仕訳を考えてみましょう。

現金で500,000円支払っているので『(貸)現金500,000』となります。

次は借方です。自分の商品を仕入れたのであれば、仕入勘定を使うところですが、受託買付では商品の仕入を代行しているだけで自分の商品を仕入れているわけではありません。

よって仕入勘定は使えません。

受託買付では委託者への債権・債務は受託買付勘定を使います。よって『(借)受託買付500,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受託買付 | 500,000 | 現金 | 500,000 |

発送費を支払った

発送費70,000を現金で支払った。

この例題の仕訳を考えてみましょう。

現金で支払っているので『(貸)現金70,000』となります。

次は借方です。自分の商品を仕入れたときの発送費なら仕入諸掛として仕入勘定で処理するのですが、受託買付では商品の仕入を代行しているだけで自分の商品を仕入れているわけではありません。

よって仕入勘定は使えません。

受託買付では委託者への債権・債務は受託買付勘定を使います。よって『(借)受託買付70,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受託買付 | 70,000 | 現金 | 70,000 |

商品と買付計算書を委託者に送った

商品と買付計算書を委託者へ送った。購入代行手数料は30,000円である。

この例題の仕訳を考えてみましょう。

購入代行手数料は受取手数料のため『(貸)受取手数料30,000』となります。

また、この手数料は委託者へ請求できるため、委託者への債権です。委託者への債権は受託買付勘定で処理します。よって『(借)受託買付30,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受託買付 | 30,000 | 受取手数料 | 30,000 |

委託者からの残金の送金

委託者から残金300,000円が現金で送られてきた。

この例題の仕訳について考えてみましょう。

現金で送られてきたので『(借)現金300,000』となります。

送金したことで債権を意味する受託買付勘定が清算されます。よって『(貸)受託買付300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300,000 | 受託買付 | 300,000 |

【まとめ】受託買付:手数料をもらって商品の購入を代わりに行う取引

受託買付の一連の流れをまとめると次のようになります。

| 取引 | 仕訳 | 取引後の受託買付勘定残高 |

|---|---|---|

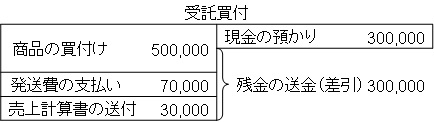

| 現金を預かった | (借)現金 300,000/(貸)受託買付 300,000 | 貸方残高300,000円 |

| 商品を買い付けた | (借)受託買付 500,000/(貸)現金 500,000 | 借方残高200,000円 |

| 発送費を支払った | (借)受託買付 70,000/(貸)現金 70,000 | 借方残高270,000円 |

| 商品と買付計算書を送付した | (借)受託買付 30,000/(貸)受取手数料 30,000 | 借方残高300,000円 |

| 残金の送金 | (借)現金 300,000/(貸)受託買付 300,000 | 残高なし |

受託買付勘定をT字勘定で表すと、次のようになります。

一連の取引と勘定の流れをイメージしておきましょう。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント

■立替金について

こんにちは。簿記独学中、行き詰まり藁をもすがる気持ちで解答を探しているうちにこのサイトに出会いました。

不明点を教えていただけませんでしょうか❔

Aは商品買付を委託されたBに対し、立て替えた買付代金500000円に買付手数料40000円を加算して買付計算書を作成し、送付した。

解答

借)受託買付40000 貸)受取手数料40000

です。なぜ立替えした分は仕訳しないのかわかりません。

どうにもわからず図々しく質問させていただきました。よろしくお願いします。

こんにちは。コメントありがとうございます。

早速ご質問の件ですが、これは「買付計算書を作成し、送付した」からだと思われます。つまり、「立替払いした」とは書かれていないからということになります。

取引の流れとしては下のようになります。

1.立て替えて買い付けた(受託買付)

(借)受託買付500,000/(貸)現金など500,000

2.買付計算書を作成し、送付した

(借)受託買付40,000/(貸)受取手数料40,000

そして、この2の取引のみ問題で聞かれているので、1の仕訳は必要ないということになります。

委託買付を行った時点で1の仕訳は切っているため、2のタイミングでまた1の仕訳を切ってしまうと二重仕訳になってしまうのです。

少々ひっかけの要素がある問題ですね。立替払いの仕訳の貸方の情報が与えられていないため立替払いの仕訳が切れないことに気付ければ解答できるかと思います。

リョウ様

早速に丁寧な説明をしていただきありがとうございます。まるで側に先生がいるようです☆ お陰様でよくわかりました☆

今回たまたまこのサイトをしりましたがこれを機会に私もこのサイトで勉強させていただこうと思います。またわからなくなったらよろしくお願いします☆

お役に立てて嬉しいです。こちらこそよろしくお願いします。