- 簿記を勉強していると端数利息の問題が出てくるんだけど……

- 端数利息の計算がすごく複雑で電卓の使い方が分からない

- 端数利息について教えて!

端数利息(経過利息)の計算は複雑なので、計算がうまくできなくて悩んでしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん端数利息(経過利息)についても熟知しています。

この記事では端数利息(経過利息)について解説します。

この記事を読めば端数利息について深く理解できるので、簿記2級で端数利息が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、端数利息(経過利息)は前の利払日の翌日から売買当日までの利息です。端数利息は以前の所有者に支払う必要があります。

端数利息(経過利息)とは:前の利払日の翌日から売買当日までの利息

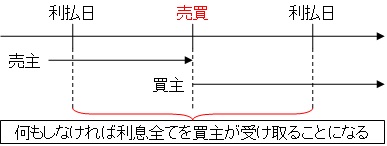

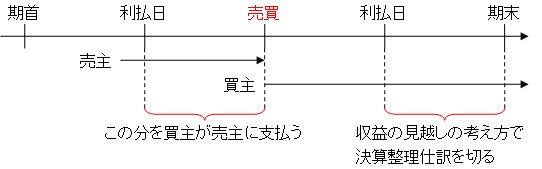

債券の利息を受け取る場合、利払時点の債券の所有者が利札を金融機関に持ち込みます。そして前回の利払日から今回の利払日までの期間の利息を受け取ります。

つまり、利払日から利払日までの期間全ての利息を利払日の債券の所有者が受け取ることになります(下図参照)。

利払日から利払日までの全ての期間ずっと債券の所有者が持ち続けていたのならばそれで構いません。

しかし、利払日と利払日の間のどこかの日で売買が行われた場合、問題が発生します。利払日から売買日までの利息をそれまでの債券の所有者が受け取れないのです。

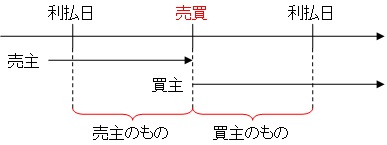

債券の利息は債券を保有している期間に対して支払われるべきものです(下図参照)。

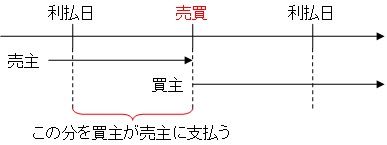

そこで、債券そのものの売買とは別に、それまでの債券の所有者が受け取るべき利息(端数利息・経過利息)を計算し、受け払いが行われます(下図参照)。

端数利息(経過利息)は前の利払日の翌日から売買当日までの利息になります。

日割りにおける端数利息の日数の数え方:売買当日(購入日)の利息は売る側が受け取る

端数利息の日数は「前の利払日の翌日から売買当日までの利息」です。ここで多くの方が混乱するのが「売買当日の利息はどちらが受け取るのか」です。

結論から言うと、「売買当日の利息はその債券を渡す側」が受け取ります。渡される側は売買の翌日から利息を受け取ります。

理由は民法140条の「初日不算入の原則」にあります。

初日不算入の原則とは文字通り初日は含めないとする原則で、債券の売買の当日は売買に含まない、つまり、売買当日は売買する前に保有していた側が持っているとみなすと考えます。

日数を正確に数えるためには何月が何日まであるのか正確に覚えておく必要があります。何月が何日まであるのかについては「31日まである月の覚え方」で詳しく解説しています。

決算日と債券の利払日が異なる場合には未収収益が発生する

決算日と利払日が異なる場合、利払日から決算日までの期間は、債券は所有しているけれど利払日はまだ来ていません。

利払日から決算日までの期間は債券を所有しているので利息を受け取る権利はありますが、まだ利払いは行われていないため収益は計上されていません。

そのため、利払日から決算日までの期間に対して収益の見越しの考え方を使って、決算時に決算整理仕訳を切ります。図で示すと次のようになります。

未収収益については「未収収益の仕訳」で詳しく解説しています。

有価証券の端数利息(経過利息)の仕訳

1.利払日以外での債券の取得

売買目的のため社債額面金額500,000円を485,000円で買い入れ、50日分の端数利息750円とともに現金で支払った。

この例題の仕訳を考えてみます。

売買目的で社債を買っているので、勘定科目は売買目的有価証券となります。485,000円で買っているので金額は485,000円となります。よって『(借)売買目的有価証券485,000』となります。

また、現金を(社債の購入代金485,000円+端数利息750円=)485,750円支払っているので、『(貸)現金485,750』となります。

このままでは借方が750円不足しています。この750円は利息の支払いです。しかし、勘定科目は支払利息ではありません。

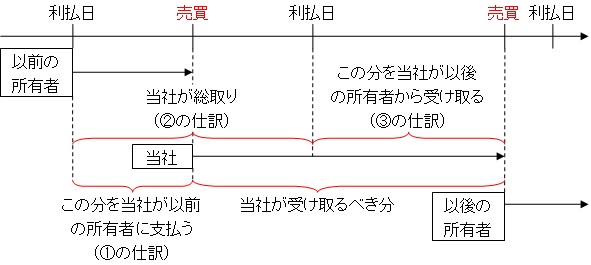

後に利払日がきたら利払日から利払日までの有価証券利息を当社が総取りします。

しかし、総取りする有価証券のうち「前回の利払日から売買日までの50日分」の利息はその期間の社債の所有者のものです。

そこで、利払日から売買日までの利息を売買日にそれまでの所有者に払ってしまうのです。その利息の支払いは有価証券利息勘定で処理します。よって、『(借)有価証券利息750』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売買目的有価証券 有価証券利息 | 485,000 750 | 現金 | 485,750 |

2.利払日での利息の受け取り

利払日になったので利札を金融機関に呈示し、半年(182日)分の利息2,730円を現金で受け取った。

この例題の仕訳について考えてみます。

2,730円を現金で受け取っているので『(借)現金2,730』となります。また、有価証券の利息を受け取っているので『(貸)有価証券利息2,730』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 2,730 | 有価証券利息 | 2,730 |

有価証券利息勘定の残高は(貸方2,730-借方750=)1980円(貸方残高)となっています。

「利払日以外での債券の取得」で50日分の利息750円を支払っています。そして「利払日での利息の受け取り」で182日分の利息2730円を受け取っています。

当社が受け取るべき有価証券利息は(182日-50日)=132日分の利息です。そして、この132日分の利息が(2,730-750=)1980円なのです。

有価証券利息という勘定の流れを取引の流れと合わせて理解しておくことが重要です。

3.利払日以外での債券の売却

「1.利払日以外での債券の取得」の例において485,000円で取得した社債を550,000円で売却し、70日分の端数利息1,050円を現金とともに受け取った。

この例題の仕訳を考えてみます。

帳簿価額485,000円の売買目的有価証券を売却しているので『(貸)売買目的有価証券485,000』となります。

また、帳簿価額485,000円の売買目的有価証券を550,000円で売却しているので、売却による利益は65,000円になります。よって『(貸)有価証券売却益65,000』となります。

70日分の端数利息1,050円を受け取っているので『(貸)有価証券利息1,050』となります。

売買目的有価証券485,000円と有価証券売却益65,000円と端数利息1,050円は全て現金で受け取っているので、受け取った現金は(485,000円+65,000円+1,050円=)551,050円となります。

よって『(借)現金551,050』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 551,050 | 売買目的有価証券 有価証券売却益 有価証券利息 | 485,000 65,000 1,050 |

有価証券利息の勘定残高は(貸方2,730円-借方750円+貸方1,050円=)3,030円となっています。

「利払日以外での債券の取得」で50日分の利息750円を支払っています。そして「利払日での利息の受け取り」で182日分の利息2730円を受け取っています。

そのあと「利払日以外での債券の売却」で70日分の利息1,050円を受け取っています。

当社が受け取るべき有価証券利息は(182日-50日+70日=)202日分の利息です。この202日分の利息が2,730-750+1,050=3,030円なのです。

有価証券利息という勘定の流れを取引の流れと合わせて理解しておくことが重要です。

【まとめ】端数利息(経過利息)の仕訳とは【日割りの日数の数え方も解説】

有価証券利息勘定の流れを図で表すと次のようになります。

- 1の仕訳で以前の所有者に有価証券利息750円(50日分)支払い

- 2の仕訳で利払日から利払日までの有価証券利息2,730円(182日分)を総取り

- 3の仕訳で以後の所有者から有価証券利息1,050円(70日分)を受け取り

- 当社の受け取るべき有価証券利息3,030円(202日分)が確定

この流れをしっかりと理解しておくことが大切です。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

おはようございます。

おつもお世話になっております。

端数利息の計算をおこなっていたのですが、

以下のような問題の場合、疑問に思う事があります。

額面100,000円(年利7.3%)、利払日年2回

、3月末、9月末)の社債の売買についてです。

端数利息は日数で計算するわけですが、テキストによると半年ごとに受け取ったりそくは年利息を2で割っているだけです。よって3650円

上記の社債を4月1日~9月30日まで所持して売却した場合と10月1日~3月31日まで所持して売却した場合と比較すると183日と182日にわかれるため前半は1年が366日ある前提でないと3650円にならないですし、後半は1年が364日ある前提でないと3650円になりません。

そもそも端数利息が日数で計算されるのに対し受け取る利息が年利を2で割って計算していることに無理があるような気がします。

検定試験ではそこまで問われることはないのですが、実際はどのように考えられているのでしょうか?すみませんが教えて下さい。よろしくお願いします。

質問が明確でなかったので補足です

例えば上記社債を11月15日買い取ると前の持ち主に支払う端数利息は920円、3月31日受取利息は3,650円になります。よって実質2,730円の利息を受け取った事になります。

しかし所持していた日数を数えると、136日なので100,000×136日÷365日=2720円になります。この10円の違いはどのように考えればよいのでしょうか?

すみませんがよろしくお願いします。

実務では社債の金利計算は日割です。検定試験では社債の金利計算が月割で出題されることがありますが、これは完全に検定試験だけでの話です。よって、実際は4月1日~9月30日まで所持して売却した場合は「3,660円」、10月1日~3月31日まで所持して売却した場合は「3,640円」となります。

みかんさんの問題の例では金利を月割計算で求めていますが、検定試験では月割計算が出題されることが多いです。

金利の月割計算が検定試験で多いのは、実務では金利計算は金融機関が行ってくれるため、経理が自分で行うことがないからです。日割計算だと難しくなりすぎるという配慮なのでしょう。

金利の計算は実務では日割計算になります。

よって、この例では、前の持ち主に支払う利息は「100,000円×7.3%÷365日×46日=」920円、3月31日に受け取る利息は「100,000円×7.3%÷365日×182日=」3,640円となります。

実質受け取ったのは「3,640円-920円=」2,720円となります。

お答えありがとうございました。

実際は利息は日割りなのですね。

試験上わかりやすくしてある設定のおかげで

わかりにくく感じていたとは意外でした。

このたびはありがとうございました。