- 簿記を勉強していると前受収益っていう内容が出てきたんだけど……

- 前受家賃の再振替仕訳がよく分からない

- 前受収益の仕訳について教えて!

前受家賃に関する決算整理仕訳は簿記3級の中でも難易度が高く、苦手にしてしまっている方が非常に多いです。

意味が分からずに仕訳を暗記してしまうと、本試験で少しひねった問題が出題されると解けなくなってしまいます。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん前受家賃の仕訳についても熟知しています。

この記事では前受家賃の仕訳や考え方、再振替仕訳についても解説します。

この記事を読めば前受家賃について深く理解することができます。簿記3級で前受家賃に関する問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、当期の収益として計上されているけれど本来なら次期の収益であるものが前受収益です。

本来は次期の収益なので、決算整理仕訳では一度収益から負債に切り替えて次期に繰り越し、翌期首に収益に戻す再振替仕訳という会計処理を行います。

前受収益とは:当期の収益として計上されているが本来なら次期の収益であるもの

収益の中には半年分や1年分をまとめて受け取るものがあります。身近な例はほとんどありませんが、企業では受取家賃や受取利息も半年分や1年分をまとめて受け取ることがあります。

受取家賃は、受取時に次のような仕訳を切ることで、全て当期の収益として計上されています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金など | ××× | 受取家賃 | ××× |

しかし、次期の分の収益が当期の収益の中に入っていたら正確な当期の収益が計算できません。

そこで、本来は次期の分なのに当期の収益に紛れ込んでいる分をこの収益から差し引き、次期に繰延べなければなりません。

この「当期の収益に含まれている次期の収益を次期に繰り延べる手続き」を前受収益の計上(収益の繰延べ)といいます。

前受収益(前受家賃)の仕訳

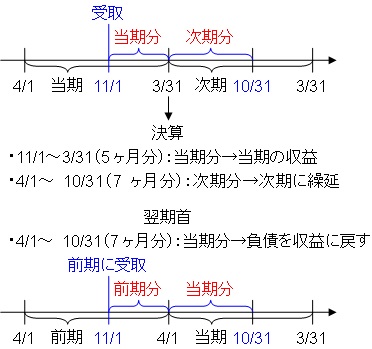

受取家賃12,000円は8月1日に向こう1年分を前受けしたものである(決算日は12月31日)。

この例題の決算整理仕訳を考えてみましょう。

8月1日に向こう1年分を受け取っているので、来年の7月31日までの分を受け取っています。決算日が12月31日なので、1月1日から7月31日までの7ヶ月分が前受け分だといえます。

図で表すと次のようになります。

当期の収益である5か月分は仕訳の必要はありません。仕訳を切らなければならないのは次期の分の7か月分です。

まずは、次期の分である7か月分がいくらになるのか計算しましょう。

12ヶ月分が12,000円なので、1か月分は(12,000円÷12か月=)1,000円です。1か月分が1,000円で、その7か月分なので(1,000円×7か月=)7,000円となります。この7,000円分は当期の収益にはなりません。

また、家賃を受け取った時点で次の仕訳を切っているはずです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金など | 12,000 | 受取家賃 | 12,000 |

収益の勘定科目である受取家賃12,000円のうち7,000円を減額しなければならないので『(借)受取家賃7,000』となります。

次は貸方です。貸方は前受家賃という勘定科目を使って表します。前受家賃という勘定科目は次期に建物を貸さなければならない義務であると考えられるため、負債の勘定科目になります。

よって『(貸)前受収益7,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | 7,000 | 前受収益 | 7,000 |

再振替仕訳:前受収益(前受家賃)の仕訳の逆仕訳

再振替仕訳とは、収益の繰延べなどの決算整理仕訳をした決算日の翌日(3月末決算であれば4月1日)に切る決算整理仕訳の逆仕訳のことです。

3月末決算の場合、3月31日に次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | ××× | 前受家賃 | ××× |

この仕訳の逆仕訳である次の仕訳(金額は同じです)を4月1日に切るのです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受家賃 | ××× | 受取家賃 | ××× |

再振替仕訳を切る理由:一時的に前受収益(負債)としたものを収益に戻すため

3月末決算の場合、3月31日に決算整理仕訳として次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | ××× | 前受家賃 | ××× |

この仕訳は、当期に受け取った受取家賃のうち翌期の分にあたるものを収益から引き(借方に記入)、前受家賃という負債の勘定科目に振替えるという仕訳です。

前受家賃という負債は、あくまで翌期の分だからと考えて負債としています。期が変わって当期になったので、この負債は負債ではなく収益に戻ります。

よって前受家賃という負債の勘定科目を再び収益に戻さなければなりません。

そこで、前受家賃を負債から引き(借方に記入)、受取家賃という収益の勘定科目に戻すのです。収益の勘定科目に戻す仕訳は次の仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受家賃 | ××× | 受取家賃 | ××× |

再び振替える仕訳なので再振替仕訳と言われます。再振替仕訳は通常は期首に行います。

前受収益(前受家賃)の再振替仕訳を含む流れ

前受収益の再振替仕訳を含む流れは次の図のようになります。

前受家賃【再振替仕訳あり】の仕訳

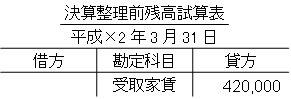

家賃は、毎年1月1日に1年分を受け取っている。なお、家賃は毎年一定である(会計期間:平成×1年4月1日~平成×2年3月31日)。

決算整理前残高試算表は次のとおりである。

この例題の決算整理仕訳を考えてみましょう。以下、平成×2年3月31日の決算整理仕訳について考えるために、平成×1年1月1日から順を追って考えていきます。

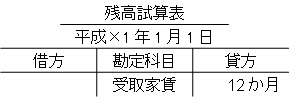

平成×1年1月1日(前期の家賃の受取)

毎年1年1月1日に1年分を受け取っているので、平成×1年1月1日にも家賃を1年分受け取っています。ということは平成×1年1月1日には次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金など | 12か月分 | 受取家賃 | 12か月分 |

この仕訳処理後の残高試算表は次のようになります。

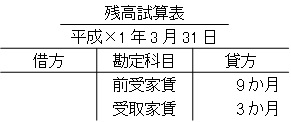

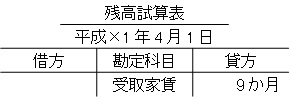

平成×1年3月31日(前期決算日)

前期の決算日である平成×1年3月31日に、収益の繰延べの仕訳である次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | 9か月分 | 前受家賃 | 9か月分 |

この仕訳は前期の収益にならない平成×1年4月1日から平成×1年12月31日までの分の受取家賃9ヶ月分を次期(平成×1年4月1日~平成×2年3月31日)に繰延べています。

この仕訳処理後の残高試算表は次のようになります。

平成×1年4月1日(当期期首)

決算日の次の日である平成×1年4月1日に再振替仕訳である次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前受家賃 | 9か月分 | 受取家賃 | 9か月分 |

この仕訳は、前期に次期(平成×1年4月1日~平成×2年3月31日)の分として繰延べた前受家賃が、期が変わって次期が当期となることで、当期分の収益となります。

そのため、収益に戻す仕訳となります。この仕訳処理後の残高試算表は次のようになります。

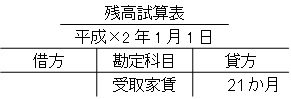

平成×2年1月1日(当期の家賃の受取り)

毎年1年1月1日に1年分を受け取っているので、平成×2年1月1日にも家賃を1年分受け取っています。ということは、平成×2年1月1日には次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金など | 12か月分 | 受取家賃 | 12か月分 |

この仕訳処理後の残高試算表は次のようになります。

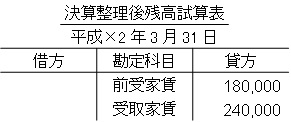

平成×2年3月31日(当期決算日)

いよいよ当期の決算日です。この時点で、受取家賃の残高は21か月分になっています。家賃は毎年一定のため、21か月分が420,000円ということになります。

よって、1か月分は、(420,000円÷21か月分=)20,000円となります。

21か月分のうち9か月分が次期(平成×2年4月1日から平成×2年12月31日まで)の分なので、9か月分を負債として次期に繰越します。

9か月分は(20,000円×9か月=)180,000円なので、この180,000円を次期に繰越すことになります。

よって仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取家賃 | 180,000 | 前受家賃 | 180,000 |

この仕訳が最終的な解答です。また、この仕訳により決算整理後残高試算表は次のようになります。

受取家賃が当期分(12か月分)、前受家賃が次期分(9か月分)になっていることを確認しておいてください。

前払家賃は前受家賃の逆:前払家賃は資産、前受家賃は負債

最後に「前払家賃」について説明します。前払家賃は前受家賃と間違えやすい勘定科目です。

前払家賃は「前もって支払った家賃」で「当期の支払家賃勘定に含まれている次期の支払家賃を次期に繰り延べたもの」です。

前受家賃が負債であるのに対して前払家賃は資産になります。

前払家賃については「【簿記】前払保険料(前払費用)の仕訳と勘定科目とは【計算方法も】」で詳しく解説しています。

記事は前払保険料ですが、考え方は全く同じなので、「保険料」を「家賃」に読み替えれば大丈夫です。

【まとめ】前受家賃と受取家賃【勘定科目と仕訳をわかりやすく】

本来は次期の収益なのに当期の収益に紛れ込んでいる分をこの収益から差し引き、次期に繰延べる仕訳を前受収益の仕訳(収益の繰延べ)と言います。

前受家賃という勘定科目は次期に建物を貸さなければならない義務であると考えられるため、負債の勘定科目になります。

前受家賃という負債は、次期になると収益に戻ります。そのための仕訳が再振替仕訳で、決算整理仕訳の逆仕訳になります。

コメント

最近の状況

2日前から頭がさえ出して宅建・公務員民法、行政書士の問題演習をスラスラやりました

それから漢字検定をやって簿記1級を予習してます

普通の人ならパニックになると思いました

さっき外貨換算会計をやりましたが、SR→FR、HR→CR→AR、HC→CCとか記号を暗記しました

そしてデリバティブ取引に入って先物取引(フューチャーズ)、ヘッジ会計、為替予約まで進みました

それからFR(フォワード・レート)、SR(スポット・レート)のあたりで止まってます

今日までにオプション、金利スワップあたりまでいきたいです

明日は資産除去債務の授業があります

火曜日の授業で10%の勝ち組、90%の負け組とか説明されました

たしかに合格率10%は厳しいですがなんとかがんばっていきます

外貨換算は重い単元ですね。

がんばっていきましょう。

応援しています。

コメントではありません。相談事で申し訳ありません。アパート経営をしております。毎月末までに翌月の家賃を振込むとの約束で順調に推移しております。今期決算時に今月入金した家賃を私の勘違いで来期分だとして、借方、受取家賃××円、貸方、前受家賃××円と処理して税理士に申告しました。次期首借方に、前受家賃××円、貸方に受取家賃××円と再振替仕訳をしました。税理士より決算時に、再振替仕訳分1か月××円と家賃12か月分、合計で13か月分はおかしいので借方、受取家賃1か月××円、貸方、前受家賃1か月××円と処理されました。前受家賃1か月××円は再振替なので家賃の入金ではないと言いましたが聞き入れてくれません。毎年このように処理しますとの言。今後どのようにしたらよろしいのでしょうか。

メッセージありがとうございます。ご事情読ませていただきました。

「今期決算時に今月入金した家賃を私の勘違いで来期分だとして、借方、受取家賃××円、貸方、前受家賃××円と処理して税理士に申告しました。」の会計期間の受取家賃が11か月分になってしまっていると思います。この1か月分が今後ずっと(本来は異なる)前受家賃として貸方に計上されることになるという状況だと判断しました。

この「(貸)前受家賃1か月分」は本来は過去の「受取家賃が11か月分になった会計期間」に収益として計上されなければならないはずのものです。その会計期間の収益が1か月分少なく申告されていることになるので、本来なら修正申告を行うのが原則です。顧問税理士の方はおそらくそこまでするほどのことはないと判断されているのだと思いますが、原則は「修正申告」です。

修正申告の具体的な方法については私は税理士ではありませんので、お答えすることはできません。税理士の方に修正申告をしたい旨を伝えるのが一番だと思います。税務署に修正申告をしたい旨を相談することもできます。

回答は以上です。参考にされてください。