- 簿記を勉強していると再振替仕訳が出てきたんだけど……

- なぜ再振替仕訳が必要なのか、再振替仕訳を切る意味が分からない

- 再振替仕訳について教えて!

再振替仕訳は考え方が難しく、また、再振替仕訳の問題は難問になることが多いので、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん再振替仕訳についても熟知しています。

この記事では再振替仕訳の意味や再振替仕訳はなぜ必要なのかについて解説します。

この記事を読めば、再振替仕訳についてより深く理解できるので、簿記2級で再振替仕訳に関する問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、再振替仕訳とは前払費用などを計上した決算日(期末)の翌日に切る決算整理仕訳の逆仕訳のことです。

再振替仕訳は、前期から繰り越してきた前払費用(資産)を費用に戻すために行います。

前払費用の仕訳:「(借)前払保険料/(貸)支払保険料」

簿記3級では決算整理仕訳として次の仕訳を学習しました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払保険料 | ××× | 支払保険料 | ××× |

前払費用の仕訳については「【簿記】前払保険料(前払費用)の仕訳と勘定科目とは【計算方法も】」で詳しく解説しています。

簿記2級ではこの仕訳に加えて再振替仕訳という仕訳を学習します。

再振替仕訳の意味:前払費用を計上した期末の翌日に切る決算整理仕訳の逆仕訳

再振替仕訳とは、前払費用などの決算整理仕訳をした決算日(期末)の翌日(3月末決算であれば4月1日)に切る決算整理仕訳の逆仕訳のことです。

3月末決算の場合、3月31日に次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払保険料 | ××× | 支払保険料 | ××× |

この前払費用の仕訳の逆仕訳である次の仕訳(金額は同じです)を4月1日に切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払保険料 | ××× | 前払保険料 | ××× |

この仕訳が再振替仕訳です。

再振替仕訳を切る理由:前期から繰り越してきた前払費用(資産)を費用に戻すため

3月末決算(期末)の場合、3月31日に決算整理仕訳として次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払保険料 | ××× | 支払保険料 | ××× |

この仕訳は、当期に支払った支払保険料のうち翌期の分にあたるものを費用から引き(貸方に記入)、前払保険料という資産の勘定科目に振り替える(借方に記入)という仕訳です。

前払保険料という資産は、あくまで翌期の分だからと考えて資産としています。期が変わって当期になったので費用に戻ります。

よって前払保険料という資産の勘定科目を支払保険料という費用の勘定科目に戻さなければなりません。

そこで、前払保険料を資産から引き(貸方に記入)、支払保険料という費用の勘定科目(借方に記入)に戻すのです。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払保険料 | ××× | 前払保険料 | ××× |

再び振り替える仕訳なので再振替仕訳と言われます。再振替仕訳は通常は期首に行います。

前払費用の再振替仕訳を含む流れ

前払費用の再振替仕訳を含む流れは次の図のようになります。

【問題】前払費用の再振替仕訳

保険料は、毎年1月1日に1年分を支払っている。なお、保険料は毎年一定である(会計期間:平成×1年4月1日~平成×2年3月31日)。

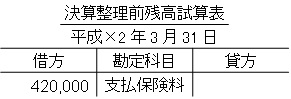

決算整理前残高試算表は次のとおりである。

この問題の決算整理仕訳を考えてみましょう。これから、平成×2年3月31日の決算整理仕訳について考えるために、平成×1年1月1日から順を追って考えていきます。

平成×1年1月1日(前期の保険料の支払い)

毎年1年1月1日に1年分を支払っているので、平成×1年1月1日にも保険料を1年分支払っています。ということは、平成×1年1月1日には次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払保険料 | 12か月分 | 現金など | 12か月分 |

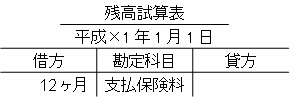

この仕訳を切った後の残高試算表は次のようになります。

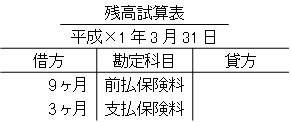

平成×1年3月31日(前期末)

前期末である平成×1年3月31日に、前払費用の仕訳である次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払保険料 | 9か月分 | 支払保険料 | 9か月分 |

この仕訳は前期の費用にならない平成×1年4月1日から平成×1年12月31日までの分の支払保険料9ヶ月分を次期(平成×1年4月1日~平成×2年3月31日)に繰り延べています。

この仕訳を切った後の残高試算表は次のようになります。

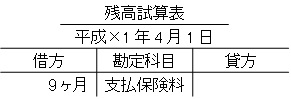

平成×1年4月1日(当期期首)

前期末の次の日である平成×1年4月1日に再振替仕訳である次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払保険料 | 9か月分 | 前払保険料 | 9か月分 |

この仕訳は、期が変わって次期が当期となったので、次期(平成×1年4月1日~平成×2年3月31日)の分として繰延べた保険料を費用に戻しています。

この仕訳を切った後の残高試算表は次のようになります。

損益勘定については「【簿記3級】損益勘定という勘定科目に振り替える仕訳(損益振替仕訳)とは」で詳しく解説しています。

平成×2年1月1日(当期の保険料の支払い)

毎年1年1月1日に1年分を支払っているので、平成×2年1月1日にも保険料を1年分支払っています。なので、平成×2年1月1日には次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払保険料 | 12か月分 | 現金など | 12か月分 |

この仕訳を切った後の残高試算表は次のようになります。

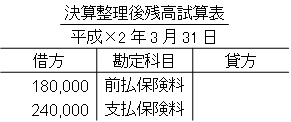

平成×2年3月31日(当期末)

いよいよ当期末です。当期末の時点で、支払保険料の残高は21か月分になっています。

保険料は毎年一定のため、21ヶ月分が420,000円ということになります。よって、1か月分の保険料は(支払保険料の決算整理前残高420,000円÷21か月分=)20,000円となります。

21か月分のうち9か月分が次期(平成×2年4月1日から平成×2年12月31日まで)の分なので、9か月分を資産として次期に繰り越します。

9か月分は(1か月分の保険料20,000円×次期に繰り越す分9ヶ月=)180,000円なので、180,000円を次期に繰り越すことになります。

よって仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払保険料 | 180,000 | 支払保険料 | 180,000 |

また、この仕訳により決算整理後残高試算表は次のようになります。

支払保険料が当期分(12か月分)、前払保険料が次期分(9か月分)になっていることを確認しておいてください。

【まとめ】再振替仕訳とは?なぜ必要?【前払費用で解説】

再振替仕訳とは前払費用などを計上した決算日(期末)の翌日に切る決算整理仕訳の逆仕訳のことです。具体的な仕訳は「(借)支払保険料×××/(貸)前払保険料×××」のようになります。

再振替仕訳は、前期から繰り越してきた前払費用(資産)を費用に戻すために行います。

再振替仕訳は通常は期首に行います。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級の勉強方法」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【日商簿記2級】独学向けおすすめテキスト8選【2022年版】」で詳しく解説しています。

コメント

こんばんわ。

5ヶ月前に簿記2級の勉強を始めました。

工業簿記からスタートしましたが、原価計算やグラフのようなもの…最初から行き詰ってしまいました(その後勉強を放棄しました)。

工業簿記も教えていただきたいです。

よろしくお願いします。

コメントありがとうございます。

工業簿記は商業簿記2級が一段落したら開始しようと思っています。工業簿記も簿記なので、商業簿記の考え方をきちんと身につけておく必要があるからです。

工業簿記の開始は6月頃になりそうですが、それまでに商業簿記をマスターしておくとスムーズに工業簿記に入っていけるかと思います。

そうですか、わかりました。

でしたら、先に商業簿記の方から勉強を始めます。

今年11月の試験を目標にします。

そうですね。商業簿記の方から学習した方が効率がいいと思います。工業簿記はあとの楽しみに取っておきましょう。

初めまして。サイトを参考にさせて頂いております。

4つ経過勘定の再振替の考え方として、下記の認識であってますか?

決算時に費用・収益勘定のままだと損益勘定に集計され、翌期首に繰り越せないから、繰り越せるように相手勘定を一時的に資産・負債勘定に振替え、翌期首で再振替して本来の費用・収益のホームポジションに戻し、一時的に使用した資産・負債勘定を期末と期首で帳消しにする。

間違った箇所があれば、教えて頂けると助かります。

コメントありがとうございます。ウインドさんが書かれているとおりです。現在の会計では「貸借対照表は収益と費用の一時的な収納場所」という意味合いがあります(動態論と言います)。

ご回答、ありがとうございました。

テキストや様々なyoutubeを見ても、細かい部分の説明は端折ったものが多く、迷路を彷徨った状態でモヤモヤしてましたが、やっとスッキリしました。

大変、助かりました。

ご返信ありがとうございます。お役に立ててよかったです。簿記の勉強、応援しています。