- 簿記を勉強していると減価償却のところで定率法が出てきたんだけど……

- 定率法の計算が複雑すぎて分からない

- 減価償却の定率法について教えて!

簿記2級になると、新たな減価償却の計算方法として定率法が出てきます。定率法は計算が複雑になることがあり、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん定率法についても熟知しています。

この記事では定率法の考え方、計算方法について解説します。

この記事を読めば定率法について理解できるので、簿記2級の試験で定率法に関する問題が出題されても自信を持って解くことができます。

結論を一言で言うと、定率法は毎年の減価償却費が定率で減少する減価償却費の計算方法で、「期首帳簿価額×償却率」という計算式で求まります。

減価償却(定率法):毎年の減価償却費が定率で減少する減価償却方法

定率法であっても、減価償却の考え方そのものは簿記3級で学習した定額法と同じです。

減価償却の考え方そのものについては「【簿記3級】減価償却費の仕訳とは【定額法・月割計算の意味や考え方も簡単に】」で詳しく解説しています。

定率法と定額法で異なるのは計算式です。

定額法の計算式は「減価償却費=(取得原価-残存価額)÷耐用年数」で、毎年の減価償却費が定額となることから定額法と呼ばれています。

対して定率法は毎年の減価償却費が定率で減少していきます。定率法では期首の帳簿価額のうち一定割合が減価償却費として計上されます。

定率法の計算式:減価償却費=期首帳簿価額×償却率

定率法は期首帳簿価額に一定率をかけた金額を減価償却費とする方法です。計算式は、「減価償却費=期首帳簿価額×償却率」となります。

また、間接法の場合、期首帳簿価額を「取得原価-期首減価償却累計額」で求めなければならない場合もあります。

期首帳簿価額を自分で求める場合の計算式は、減価償却費=(取得原価-期首減価償却累計額)×償却率となります。

期首帳簿価額は最初は大きいですが、減価償却が進むごとにどんどん小さくなっていきます。よって、定率法の計算式で求まる減価償却費もどんどん小さくなっていきます。

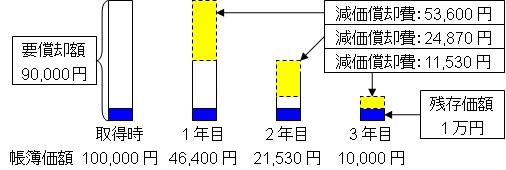

定率法における減価償却のイメージ

- 取得原価:100,000円

- 残存価額: 10,000円

- 耐用年数:3年(償却率:0.536)

この場合、1年目から3年目までの減価償却費はそれぞれ次のようになります(小数点以下四捨五入)。

- 1年目:100,000×0.536=53,600円

- 2年目:(100,000-53,600)×0.536≒24,870

- 3年目:(100,000-53,600-24,870)×0.536≒11,530(本当は≒にはなりません。減価償却の最終年度のため、残存価額の一致を優先しています)

図で表すと次のようになります。

簿記3級で学習した定額法との違いを意識しておいてください。

期中に取得した場合は定率法であっても月割で計算する

期中に購入した場合の定率法の計算は定額法と同じです。減価償却費は通常は月割で計算するので、年間の減価償却費÷12×使用した月数で求めることができます。

ちなみに1ヶ月未満の月がある場合は1月に切り上げて計算します。次のような形で考えます。

- 年間の減価償却費÷12=1ヶ月間の減価償却費

- 1ヶ月間の減価償却費×使用した月数=使用した月数に対応した減価償却費

式を暗記しようとするのではなく、式の意味をきちんと理解して自力でこの式を立てられるようにするという意識を持つことが重要です。

簿記3級できちんと減価償却の考え方を身につけていれば楽に身につけることができます。

減価償却費の計算方法(定率法)の具体例

減価償却費を求めるのに必要な数字は期首帳簿価額と償却率

定率法による減価償却費の公式は「年間の減価償却費=期首帳簿価額×償却率」です。この公式を使って年間の減価償却費を求めるためには次の2つが分かっていなければなりません。

- 期首帳簿価額

- 償却率

「期首帳簿価額」と「償却率」を問題文からきちんと読み取ることがポイントです。

前期以前に取得した固定資産の減価償却費の計算方法

期首帳簿価額300,000円の備品の減価償却費を定率法(償却率:0.25)で計算しなさい。なお、この備品は前期以前に取得したものとする。

この例題を解いてみましょう。

まず、期首帳簿価額と償却率を読み取ります。次のようになります。

- 期首帳簿価額:300,000円

- 償却率:0.25

この2つの数値を使って減価償却費を計算します。公式を使うと「期首帳簿価額300,000円×償却率0.25=75,000円」です。答えは75,000円です。

期中に取得した固定資産の減価償却費の計算方法

取得原価300,000円の備品の減価償却費を定率法(償却率:0.25、月割)で計算しなさい。

ただし、この備品は9月13日(会計期間:4月1日~3月31日)に取得し、ただちに使用しているものとする。

この例題を解いてみましょう。

今回の場合もまず、期首帳簿価額と償却率を読み取ります。次のようになります。

- 期首帳簿価額:300,000円

- 償却率:0.25

この数値を使ってまず年間の減価償却費を計算します。公式を使うと、「期首帳簿価額300,000円×償却率0.25=75,000円」です。ここまでは先ほどの例と変わりません。ここからが違います。

今回は会計期間の途中で固定資産を取得しているので、1年分の減価償却費を計上するわけにはいきません。9月13日から3月31日までの分の減価償却費を計上しなければいけないのです。

減価償却費を月割りで計算する場合、1ヶ月未満の月は1ヶ月に繰り上げます。9月を含んで、9月~翌年3月までなので、7ヶ月分となります。

1年分の減価償却費75,000円を12で割ることで1ヶ月分の減価償却費を求めることができます。計算すると6,250円となります。

6,250円の7か月分なので(1ヶ月分の減価償却費6,250円×7ヶ月=)43,750円となります。答えは43,750円です。

定率法が合理的な計算方法だと考えられる2つの理由

定率法は最初は減価償却費が多く、年数の経過にしたがって徐々に減価償却費が減少していくことになります。定率法は次の2つの理由による合理性があると考えられています。

- 陳腐化の恐れがあるから

- 修繕費は時の経過とともに増大する可能性が高いから

陳腐化の恐れがあるから

陳腐化とは新製品が出ることによる「型落ち」です。陳腐化は建物ではほとんど起こりませんが、パソコンなどの備品や機械は非常に頻繁に起こります。

陳腐化が起こるということは、より高性能な備品や機械が発売されることになるので、他社との競争力という点で不利になります。

場合によっては予定より短い期間で買い替えなければならなくなることもあるでしょう。

このような事態を想定すると、初期の段階で減価償却費を大きく計上した方が合理的だと言えます。

建物では定額法がよく使用され、備品や機械では定率法がよく使用されるのは、このような理由によります。

修繕費は時の経過とともに増大する可能性が高いから

有形固定資産は古くなればなるほど修繕費が多くかかるのが自然です。

修繕費については「資本的支出と修繕費の会計処理の違いとは【仕訳と勘定科目を具体例でわかりやすく】」で詳しく解説しています。

定額法の場合は「減価償却費は定額」「修繕費は徐々に増加」ということになるので、減価償却費と修繕費全体を考えると、徐々に費用が大きくなります。

逆に定率法の場合は「減価償却費は徐々に減少」「修繕費は徐々に増加」ということになるので、減価償却費と修繕費全体を考えると、比較的に負担の均等化が期待できます。

「陳腐化のおそれ」「修繕費の増大」の理由により、定率法の合理性が認められています。

【まとめ】旧定率法による減価償却費の計算方法と計算式とは

定率法は毎年の減価償却費が定率で減少していきます。定率法では期首の帳簿価額のうち一定割合が減価償却費として計上されます。

定率法における減価償却費の計算式は「期首帳簿価額×償却率」です。期首帳簿価額は「取得原価-期首減価償却累計額」で求まります。

期中に取得した場合の定率法の計算方法は定額法と同じです。定率法であっても減価償却費は「年間の減価償却費÷12×使用した月数」で計算します。

1ヶ月未満の月がある場合は1月に切り上げて計算します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級の勉強方法」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【日商簿記2級】独学向けおすすめテキスト8選【2022年版】」で詳しく解説しています。

コメント

■最後の部分

どうしても11540になるのですが計算を間違っているのでしょうか?

コメントありがとうございます。

単純に計算すればそのとおりです。ここでは耐用年数が3年の設定での3年目なので、残存価額がきれいに\10,000になるように計算しています。

減価償却費の計算は最終年度はこのような計算を本当は行います。ですが、この考え方は簿記2級の段階では特に必要ないので、計算式は通常と同じようにしています。

やや違和感がある書き方になってしまい申し訳ありません。補足しておきます。

誤字報告です。

誤 9月を含んで、9月~12月までなので、7ヶ月分となります。

生 9月を含んで、9月~翌年3月までなので、7ヶ月分となります。

ご指摘ありがとうございます。助かります。修正させていただきました。