- 簿記を勉強していると社債っている単元が出てきたんだけど……

- 社債を発行する側の取引の実態がよく分からない

- 社債について教えて!

社債を購入する側の仕訳は簿記2級で学習するのですが、発行する立場の方が考えることが多いので難しいです。そのため、簿記2級では苦手でなかったのに簿記1級では苦手にしてしまう方が多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん社債の仕訳についても熟知しています。

この記事では社債を発行する側の仕訳について基本的な内容を解説します。

この記事を読めば社債を発行する側の仕訳が理解できるので、簿記1級の試験で社債に関する問題が出題されても自信を持って解くことができます。

結論を一言で言うと、社債は企業が資金を借り入れるための有価証券で、借用証書と異なり市場で取引がされています。社債を発行する側では「社債」という勘定科目を使って会計処理を行います。

社債:投資家から資金を借り入れるための有価証券

株式会社の場合、長期間返さなくていい資金を調達する主な方法は3つあります。

| 資金調達の方法 | 勘定科目 |

|---|---|

| 銀行などの金融機関から長期間の契約で借入れて調達 | (長期)借入金 |

| 一般の人々から株式を発行して調達 | 資本金など |

| 一般の人々から社債を発行して調達 | 社債 |

社債は有価証券の一つです。社債は所有者から見れば有価証券です。社債を所有している場合は、目的によって売買目的有価証券、満期保有目的債券という勘定科目で処理します。

売買目的有価証券については「【簿記2級】売買目的有価証券とは【仕訳と勘定科目をわかりやすく】」で詳しく解説しています。

満期保有目的債券については「満期保有目的債券の評価をわかりやすく【額面より高い金額で取得した場合も解説】」で詳しく解説しています。

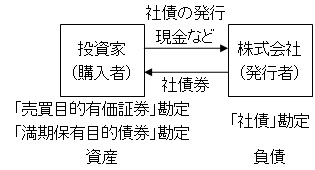

対して、社債という勘定科目は社債の発行者側が使います。図で表すと次のようになります。

社債は企業が長期間返さなくていい資金を不特定多数の一般の人々から借り入れるために発行します。

社債券という借用証書のようなものを発行して資金を調達します。社債券には支払われる利息の利率や返済日(満期日)などが書かれています。

社債の仕訳

社債の基本的な仕訳について解説します。詳しい説明がなくてもすぐに理解できそうな仕訳を先に確認しておきます。

社債の発行

期首に額面100円につき97円、利率年4%(利払日:期末)の条件で額面総額5,000,000円の社債を発行し、払込金額を当座預金とした。

この例題の仕訳について考えてみましょう。

まず受け取った当座預金の金額を計算します。

額面総額5,000,000円で額面100円につき97円で発行しているので、受け取った当座預金の金額は(額面総額5,000,000円÷100円×97円=)4,850,000となります。

よって、「(借)当座預金4,850,000」となります。

次は貸方です。受け取った当座預金と同額の負債が増加していると考えます。この負債は社債という勘定科目で処理するので『(貸)社債4,850,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 4,850,000 | 社債 | 4,850,000 |

社債利息の支払い

上記の社債の利払日に利息(利率年4%)を当座預金で支払った。

この例題の仕訳について考えてみましょう。

まずは利息の金額を求めます。利息の金額は額面金額に利率をかけることで求まります。(額面総額5,000,000×年利4%=)200,000円となります。

200,000円を当座預金で支払っているので『(貸)当座預金200,000』となります。

また、社債の利息は社債利息という勘定科目で処理します。『(借)社債利息200,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 200,000 | 当座預金 | 200,000 |

社債の満期償還

上記の社債が満期日となったので、当座預金で社債を償還した。

この例題の仕訳について考えてみましょう。

当座預金で支払っているので、勘定科目は当座預金です。また、金額は額面金額なので5,000,000円です。よって『(貸)当座預金5,000,000』となります。

社債を償還するので、社債という負債が減額されます。よって、『(借)社債5,000,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債 | 5,000,000 | 当座預金 | 5,000,000 |

社債の償還方法には満期償還以外に、買入償還もあります。買入償還については「社債の償還の仕訳とは【買入償還や社債償還益の求め方をわかりやすく】」で詳しく解説しています。

額面金額と払込金額が異なる理由

先ほど社債の発行のところで、額面金額と払込金額が異なっています。その理由について考えてみましょう。

社債の利率が国債(国が発行する債券)の利率よりも低い場合、投資家は社債を買ってくれません。

ということは、社債を買ってもらうためには社債の利率を高くするしかありません。

しかし、社債の利率を高くすると毎年の利払の金額が増えます。毎年の利息の支払が苦しくなるということです。

毎年の利払いが苦しくなってしまうと、社債を使って長期間返さなくていい資金を調達しているのにその効果が薄れてしまいます。そこで、額面金額より低い額で発行するのです。

【まとめ】社債の仕訳と勘定科目【発行から満期償還まで】

社債は企業が長期間返さなくていい資金を不特定多数の一般の人々から借り入れるために発行した有価証券です。

社債を購入した場合は目的によって「売買目的有価証券」「満期保有目的債券」などの勘定科目を使いますが、社債を発行した場合は「社債」という勘定科目を使います。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-日商簿記1級おすすめの勉強方法」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【日商簿記1級】独学向けおすすめテキスト5選【2022年版】」で詳しく解説しています。

コメント

■合格しました!

日商簿記、無事に2級も3級も合格しました(*^▽^*)

更に上を目指して努力しようと思います!

合格おめでとうございます。2級と3級のダブル合格すごいですね。更に上を目指したがんばってください。応援しています。