- 簿記を勉強していると割引手形の偶発債務っていう言葉が出てくるんだけど……

- 偶発債務をどのように処理したらいいのか分からない

- 割引手形の偶発債務の仕訳について教えて!

割引手形に偶発債務が関係している問題があります。日商簿記では偶発債務の仕訳は範囲外なので、簿記論の勉強でいきなり出てきてとまどう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん割引手形の偶発債務の仕訳についても熟知しています。

この記事では割引手形の偶発債務の仕訳について解説します。

この記事を読めば割引手形の偶発債務の仕訳が分かるので、簿記論の本試験でで出題されても自信を持って解答することができます。

結論を言うと、手形を割り引いても偶発債務が残ります。この偶発債務は手形が決済されるまでは残しておき、手形が決済されたら消去する仕訳を切ることになります。

割引手形の偶発債務:割引した手形の支払人が払えない場合、買い戻さなければならない

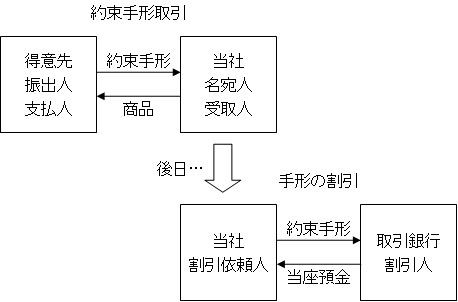

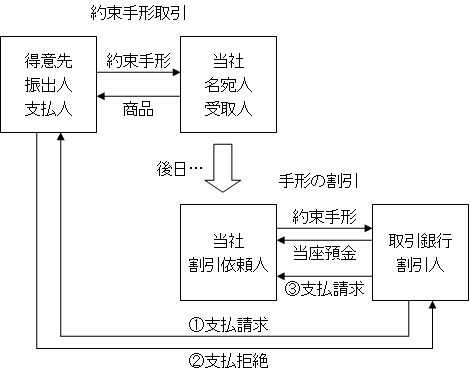

簿記3級で学習したように、受け取った手形を銀行に持ち込んで割り引いてもらうことを手形の割引といいます。

図で表すと次のような形になります。

通常は割引した手形の支払人がこの手形を決済するのですが、万が一支払人が支払えなくなった場合、手形を割り引いた当社が支払人に代わって手形代金を支払わなければなりません。

図で表すと次のような形になります。

このように、もしかすると支払わなければならなくなる債務を偶発債務といいます。

偶発債務については「偶発債務とは【仕訳と考え方をわかりやすく】」で詳しく解説しています。

割引手形の偶発債務の仕訳(対照勘定法)

手形の割引(対照勘定法)

売掛金の代金として受け取っていた約束手形200,000円分を取引銀行で割り引いて売却し、割引料3,000円を差し引かれた残額を当座預金に預け入れた。

この例題の仕訳について考えてみます。

まずは通常の手形の割引の仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 | 197,000 3,000 | 受取手形 | 200,000 |

この仕訳に加えて、対照勘定法の場合は次のように考えます。

受取手形200,000円を割り引いたことで、将来200,000円を支払人が支払えなかった場合、当社が支払わなければならなくなるかもしれません。この偶発債務の仕訳を切ります。

偶発債務を負債の勘定である「手形割引義務」という勘定を使って『(貸)手形割引義務200,000』と処理します。

問題は借方です。借方は「手形割引義務見返」という勘定で処理します。手形割引義務見返という勘定は支払請求権を意味します。

この手形代金を支払わなければならなくなった時点で、手形割引義務が現実の負債になるのですが、同時に支払人に手形代金を請求する権利も発生します。

支払人は支払うことができなくなっているので、取り立てることができるかどうかは分かりませんが、請求する権利は発生します。

手形支払人に手形代金を請求する権利を手形割引義務見返という勘定で表します。『(借)手形割引義務見返100,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 手形割引義務見返 | 197,000 3,000 200,000 | 受取手形 手形割引義務 | 200,000 200,000 |

手形の決済(対照勘定法)

割引した手形100,000円が無事決済された(対照勘定法)(上の例題の続きです)。

この例題の仕訳について考えてみます。対照勘定法の場合、手形を割引したときに次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形割引義務見返 | 200,000 | 手形割引義務 | 200,000 |

この仕訳は手形代金を将来支払うことになるかもしれないからということで切った仕訳です。手形が無事に決済されたことで、この仕訳も不要になります。

よって、次の仕訳を切って、偶発債務の仕訳を消去します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形割引義務 | 200,000 | 手形割引義務見返 | 200,000 |

割引手形の偶発債務の仕訳(評価勘定法)

手形の割引(評価勘定法)

売掛金の代金として受け取っていた約束手形200,000円分を取引銀行で割り引いて売却し、割引料3,000円を差し引かれた残額を当座預金に預け入れた(評価勘定法)。

この例題の仕訳について考えてみます。

通常は次の仕訳を切っていればそれで終了です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 | 197,000 3,000 | 受取手形 | 200,000 |

しかし、偶発債務の仕訳を切る場合には次のように考えます。

受取手形200,000円を割り引いたことで、将来200,000円を支払人が支払えなかった場合、当社が支払わなければならなくなるかもしれません。この偶発債務を仕訳で表します。

評価勘定法では「割引手形」という評価勘定を使います。割引手形勘定は受取手形勘定の評価勘定です。割引手形勘定はマイナスの資産の勘定科目となります。

手形を割り引いたときに直接受取手形を減額するのではなく、割引手形という勘定を使って受取手形の減少を表します。

そこで、『(貸)受取手形200,000』ではなく『(貸)割引手形200,000』とするのです。貸方を割引手形勘定にすることで、裏書手形勘定の金額が偶発債務の金額を表します。

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 | 197,000 3,000 | 割引手形 | 200,000 |

考え方は減価償却の間接法で出てきた減価償却累計額と似ています。

評価勘定法での各勘定の金額は次のような意味になります。

- 受取手形勘定…手形債権の合計額(割引いた分含む)

- 割引手形勘定…割り引いた手形の合計額(偶発債務の合計額)

- 受取手形勘定-割引手形勘定…実質的な手形債権の金額

手形の決済(評価勘定法)

割引した手形200,000円が無事決済された(評価勘定法)(上の例題の続きです)。

この例題の仕訳について考えてみましょう。評価勘定法の場合、手形を割引したときに次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 | 197,000 3,000 | 割引手形 | 200,000 |

まだ、受取手形を直接減額していませんし、偶発債務を表す裏書手形の勘定も残っています。手形が無事に決済されたことで、裏書手形の勘定はなくなりますし、受取手形を直接減額してもよくなります。

よって『(借)割引手形200,000』とすることで割引手形勘定を減額し、『(貸)受取手形200,000』とすることで受取手形も減額します。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 割引手形 | 200,000 | 受取手形 | 200,000 |

この仕訳を切って、偶発債務を消去するのです。

【まとめ】割引手形の偶発債務【仕訳と勘定科目をわかりやすく】

手形を割り引いても偶発債務が残ります。偶発債務は手形が決済されるまでは残しておき、手形が決済されたら消去する仕訳を切ることになります。

- 弊社が運営している【簿記革命】は、当サイト「暗記不要の簿記独学講座」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は【簿記革命】をご検討ください。

- 簿記を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記の勉強法については「簿記1級にラクラク受かる勉強法」で詳しく解説しています。

コメント