- 簿記を勉強していると消費税っていう内容が出てくるんだけど……

- 消費税の仕訳が取引をどう表しているのか分からない

- 消費税について教えて!

消費税という内容は仕訳と取引を結びつけることが難しく、仕訳を丸暗記して乗り切っている人が非常に多いです。仕訳を丸暗記してしまうと簿記が苦手になってしまいます。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん消費税という取引についても精通しています。

この記事では消費税という取引がどういう取引なのか、消費税の仕訳が取引をどのように表しているのかについて解説します。

この記事を読めば消費税という取引がどういうものなのか理解できるので、消費税の問題が出題されても自信を持って解答することができます。

結論を一言で言うと、消費税は消費者が負担する税金なので、販売業者は消費税を負担しません。そのため、消費税を支払ったら仮払い、消費税を受け取ったら仮受けとなります(税抜方式の場合)。

消費税:商品やサービスを購入したときに課される税金

コンビニなどで何かを買ったとき、100円につき8円の割合で課されている税金があります。

この税金を消費税といいます。消費税は商品の値段の中に含まれて表示されているため、消費税として書かれていない場合もあります。

消費税という税金は消費する人が負担しなければなりません。

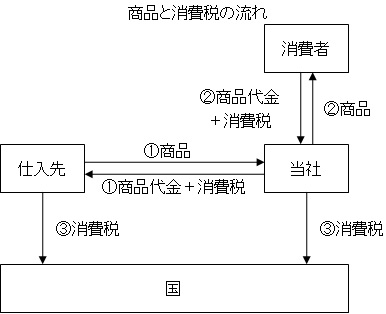

「消費税は消費する人が負担する」という点をきちんと理解しておくことが消費税の理解につながります。まずは次の図を見てください。

消費税の動きはこの図のようになります。この図をパッと見ると「消費者」だけでなく「当社」も消費税を負担しているように見えます。

しかし、当社は商品を消費しないので消費者ではありません。販売業者です。よって、当社は消費税を仕入先に支払ってはいますが、負担しているわけではありません。

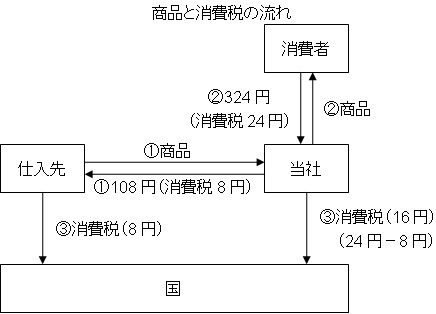

「当社は消費税を負担していない」という点を理解するために金額を入れて考えてみましょう。

商品を仕入れたときの価格(仕入価格)が100円(税抜)、消費者に売却したときの価格(売却価格)が300円(税抜)とします。

この金額例を先ほどの図にあてはめると次のようになります(税率8%と仮定)。

ここで納めている消費税の金額を確認してみましょう。

消費税は消費者が負担する税金です。商品の金額は300円(税抜)なので、消費者が負担すべき消費税の金額は(商品代金300円×消費税率8%=)24円です。

そして、各企業が支払っている消費税の金額は、次のようになります。

- 仕入先…8円(当社から受け取った消費税8円)

- 当社…16円(消費者から預かった消費税24円-仕入先に支払った消費税8円)

仕入先と当社が国に支払う消費税の金額の合計は消費者が負担すべき金額に一致しています。

つまり、当社と仕入先は消費者から消費税を預かって、消費者のかわりに国に支払っているということです。

このような取引の実態があるので、消費者から受け取った消費税は仮受金としての性質を持ち、仕入先に支払った消費税は仮払金としての性質を持つことになります。

仮受金については「仮受金とは【仕訳と勘定科目をわかりやすく】」で仮払金については「仮払金とは【仕訳と勘定科目をわかりやすく】」で詳しく解説しています。

消費税の会計処理には税込方式と税抜方式がある

消費税の会計処理には「税抜方式(簿記3級)」と「税込方式」の2つがあります。

「税抜方式」は消費税分の金額を売上や仕入から切り離して記帳する方法です。

売上時に消費者から仮に預かった消費税を「仮受消費税」、仕入時に仕入先に仮に支払った消費税を「仮払消費税」として記帳します。

「税込方式」は売上や仕入の金額を税込みで記帳する方法で、今まで学習してきた仕訳と同じです。特別な勘定科目を使うこともありません。

消費税(税抜方式)の仕訳(簿記3級)

商品を売上げた:売上勘定と仮受消費税を区別する

商品600,000円(税抜金額)を販売し、消費税48,000円とともに現金で受け取った。なお、当社は税抜方式を採用している。

この問題の仕訳について考えてみましょう。

商品代金600,000円と消費税48,000円の合計金額を現金で受け取っています。よって、『(借)現金648,000』となります。

問題は貸方です。税抜方式では売上と消費税を切り離して仕訳します。まずは売上です。商品を税抜金額で600,000円売上げているので、『(貸)売上600,000』となります。

次に消費税です。消費税48,000円を受け取っています。この48,000円は消費者から預かっているだけです。

仮に預かっている消費税は「仮受消費税」という勘定科目を使って処理します。よって『(貸)仮受消費税48,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 648,000 | 売上 仮受消費税 | 600,000 48,000 |

商品を仕入れた:仕入勘定と仮払消費税を区別する

商品400,000円(税抜金額)を仕入れ、消費税32,000円とともに現金で支払った。なお、当社は税抜方式を採用している。

この問題の仕訳について考えてみましょう。

商品代金400,000円と消費税32,000円の合計金額を現金で支払っています。よって、『(貸)現金432,000』となります。

問題は借方です。税抜方式では仕入と消費税を切り離して仕訳します。まずは仕入です。商品を税抜金額で400,000円仕入れているので、『(借)仕入400,000』となります。

次に消費税です。消費税32,000円を支払っています。この32,000円は消費者の代わりに仮に支払っているだけです。

仮に支払っている消費税は「仮払消費税」という勘定科目を使って処理します。よって『(借)仮払消費税32,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 仮払消費税 | 400,000 32,000 | 現金 | 432,000 |

【決算】消費税額を計上:仮受消費税と仮払消費税の差額を未払消費税へ

当社は決算において消費税を計上した。なお、売上にかかる消費税は48,000円、仕入にかかる消費税は32,000円であり、納付はまだ行っていない。また、当社は税抜方式を採用している。

この問題の仕訳について考えてみましょう。

売上にかかる消費税が48,000円ということは仮受消費税の帳簿残高が48,000円あるということを意味しています。

また、仕入にかかる消費税が32,000円ということは仮払消費税の帳簿残高が32,000円あるということを意味しています。

実際に消費税額を計上することで仮払いや仮受けという状態ではなくなります。というわけで「仮受消費税」と「仮払消費税」の勘定科目は相殺します。

よって、『(借)仮受消費税48,000』『(貸)仮払消費税32,000』となります。

また、借方と貸方の差額である(仮受消費税48,000円-仮払消費税32,000円=)16,000円は実際に国に支払うべき消費税額ということになります。

まだ支払っていないので、「未払消費税」という勘定科目で処理します。よって、『(貸)未払消費税16,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税 | 48,000 | 仮払消費税 未払消費税 | 32,000 16,000 |

消費税(税込方式)の仕訳

商品を売上げた:売上勘定に消費税が含まれる

商品600,000円(税抜金額)を売上げ、消費税48,000円とともに現金で受け取った。なお、当社は税込方式を採用している。

この問題の仕訳について考えてみましょう。

商品代金600,000円と消費税48,000円の合計金額を現金で受け取っています。よって、『(借)現金648,000』となります。

次は貸方です。税込方式では、売上と消費税を切り離しません。まとめて売上で処理します。よって『(貸)売上648,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 648,000 | 売上 | 648,000 |

商品を仕入れた:仕入勘定に消費税が含まれる

商品400,000円(税抜金額)を仕入れ、消費税32,000円とともに現金で支払った。なお、当社は税込方式を採用している。

この問題の仕訳について考えてみましょう。

商品代金400,000円と消費税32,000円の合計金額を現金で支払っています。よって、『(貸)現金432,000』となります。

次は借方です。税込方式では、仕入と消費税を切り離しません。まとめて仕入で処理します。よって『(借)仕入432,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 432,000 | 現金 | 432,000 |

【決算】消費税額を計上した:消費税を租税公課で処理する

当社は決算において消費税を計上した。なお、売上にかかる消費税は48,000円、仕入にかかる消費税は32,000円であり、納付はまだ行っていない。また、当社は税込方式を採用している。

この問題の仕訳について考えてみましょう。

売上にかかる消費税が48,000円ということは仮に受け取った消費税額が48,000円あるということを意味しています。

また、仕入にかかる消費税が32,000円ということは仮に支払った消費税額が32,000円あるということを意味しています。

よって、実際に納税しなければならない消費税の金額は(売上にかかる消費税48,000円-仕入にかかる消費税32,000円=)16,000円となります。

この16,000円を後で国に支払わなければなりません。「消費税を後で支払う義務」は未払消費税という勘定科目で処理します。よって、『(貸)未払消費税16,000』となります。

後は借方です。借方は税金の費用を表す租税公課を使います。よって、『(借)租税公課16,000』となります。

租税公課については「【租税公課とは】簿記3級の仕訳例と勘定科目の使い方をわかりやすく」で詳しく解説しています。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課 | 16,000 | 未払消費税 | 16,000 |

【まとめ】消費税の仕訳【税抜方式(簿記3級)と税込方式をわかりやすく】

消費税は消費する人が負担する税金です。販売業者は消費者から消費税を預かって、消費者のかわりに国に支払っています。

消費税の会計処理方法には「税抜方式」と「税込方式」があります。

「税抜方式」は消費税分の金額を売上や仕入から切り離して記帳する方法です。

売上時に消費者から仮に預かった消費税を「仮受消費税」、仕入時に仕入先に仮に支払った消費税を「仮払消費税」として記帳します。そして、「仮受消費税」と「仮払消費税」の差額を国に支払います。

「税込方式」は売上や仕入の金額を税込みで記帳する方法で、仕入や売上と消費税を切り離しません。仕入勘定や売上勘定に消費税が含まれることになります。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記の勉強法については「簿記1級にラクラク受かる勉強法」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「日商簿記3級テキストおすすめ9選【2022年版】独学初心者におすすめ」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【日商簿記2級】独学向けおすすめテキスト8選【2022年版】」で詳しく解説しています。

コメント

■残念

残念ながら、2級。落ちてしまいました。

少し準備不足気味であったのですが、自信があったところもあったので、うまくすればギリギリかも・・・と思っていたので、

結構がっくしです。

こうなったら、意地でも合格したいです。

コメントありがとうございます。

惜しかったですね。準備不足だったところをきちんと準備すれば大丈夫ですよ。意地でも合格しましょう。応援しています。

■2級試験範囲

コメントありがとうございました。

先日、税務署のバイトをしてきました。

2級を勉強していたおかげで、

消費税の中間納税など、

一目で、法人(株式会社)の申告書だとわかるなど、結構役に立ちました。

内容などは、数字さえ全く記憶に残らないほど、大量の書類を処理しましたが、

とても面白かったです。

ところで、

先日、商工会議所の試験サイトを観ていましたことろ、この6月からの2級の試験出題範囲の改定が好公表されていましたが、

どの程度の変更であるのか、若干わかりません。

改訂されたところは、きっと次回131回の試験に出ると思うので、

ちょっと不安です。

コメントありがとうございます。

私も出題区分表の改定は見ましたが、特に気にするほどの改定ではないと感じています。

実質的に影響がありそうなのは簿記2級の「売上割戻引当金」のところだけでしょう。ここのところも仕訳が切れれば特に問題ないと思います。

改定はあまり気にせず学習を継続するのがベストではないでしょうか。

ありがとうございます

確かに、それができないというよりも、

全体を理解把握できているという事の方が

たいせつですよね。

そうですね。簿記検定の試験範囲というものは、「試験範囲が先にあって、その試験範囲を元に問題を作る」というよりも「試験問題の最近の傾向を見て、試験範囲が後から公表される」という性質が強いものです。そのため、試験範囲が改正されたからといって、その部分が出るとは一概には言えない面があります。

ちなみに会計基準が変更されて、その変更が試験問題に反映するようになった場合は試験問題にその変更範囲が出る傾向があります。

少々細かい話になりましたが、簿記検定の試験範囲については特に目を光らせていなくても大丈夫です。安心してこれまで通り学習をしてください。

■2級

すーさん、私が言うのもなんですが、絶対に合格されてください(b^-゜)

・・この消費税の説明、分かりやすく、感動しました。

コメントありがとうございます。

私もすーさんに、もっと言えばこのブログをご覧になっている全ての方に合格してほしいと思っています。

消費税の記事へのお褒めの言葉、ありがとうございます。

■お久しぶりです

初めての日商簿記検定試験の挑戦は、とりあえず成功しました(o^∀^o)と言っても三級ですが(笑)

独学でとれたと思うとなんだか嬉しくなっちゃいました(笑)

次は、二級をとろうと思うので、引き続き、このblogを参考にさせていただきながら、頑張りたいと思います(^O^)

コメントありがとうございます。お久しぶりです。

簿記合格おめでとうございます。何級なのかに関わらず、がんばって合格したことに価値があると私は思います。私も最初の簿記合格は3級でした。

簿記3級をしっかりと身につけておけば簿記2級もスムーズに身につきます。これからも簿記の学習がんばってください。私も参考にしてよかったと思ってもらえる記事を更新していきます。

■仕訳

はじめまして、ハンディばりばりのプレデターです。

仕訳って、おもしろいですね。

現金を受け取るなら借方に、支払うなら貸方に記入しますね。

仕訳は簿記の基本ですね。仕訳が切れれば基本的に簿記はできます。