- 簿記を勉強していると建設仮勘定っていう勘定科目が出てくるんだけど……

- 建設仮勘定という勘定科目の使い方がよく分からない

- 建設仮勘定について教えて!

建設仮勘定は取引のイメージが難しく、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん建設仮勘定についても熟知しています。

この記事で建設仮勘定についてわかりやすく解説します。

この記事を読めば建設仮勘定についてより深く理解できるので、簿記2級の試験で建設仮勘定に関する問題が出題されても自信を持って解答することができます。

結論を言うと、建設仮勘定とは建設中の建物のために支出した費用のことです。建物が完成したら建物勘定に振り替えます。

建設仮勘定とは:建設中の建物のために支出した費用

建設中の建物のために支出した手付金などの費用は「建設仮勘定」という勘定で記帳しておきます。そして、建物が完成したら建設仮勘定を建物勘定に振り替えます。

通常の取引では商品の引渡しとともに(もしくは引渡しの後に)代金を支払います。出来上がった建物を購入する場合にはそれでも問題ありません。

しかし、建物を建設会社に依頼して建てる場合、建設開始から建設完了までかなりの期間がかかります。大きなビルにもなると数十年単位の長さになります。

そのため、建設会社としては完成まで代金を受け取れないとなると資金繰りが極めて悪化します。

そこで、金額が大きく期間が長い建物の建設においては完成前から工事の進行に応じて代金を支払う契約を結んでおくのが一般的です。

工事の進行に応じて代金を受け取ることで、材料などを購入しながら建物を建てていくことが可能になります。

建設仮勘定は、仕入前に支払った代金を前払金として処理しておくという考え方に似ています。建設仮勘定という勘定は前払金の建物バージョンだと考えるとわかりやすいです。

前払金については「【簿記】前払金とは【仕訳と勘定科目をわかりやすく】」で詳しく解説しています。

また、「建設にかかる仮払金」と考えることもできます。

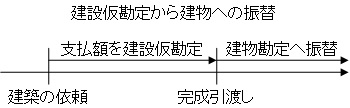

建物が完成したタイミングで建設仮勘定を建物に振り替える

建物が完成したタイミングで建物勘定に振り替えます。図で表すと次のようになります。

建設仮勘定は減価償却しない

建設仮勘定という勘定は建物が完成前のときにだけ使用されます。建物が完成したら建物勘定に振り替えられます。

完成する前の建物を使うことはできないので、建設仮勘定の減価償却は行いません。完成したあと、建物勘定に振り替えたあと減価償却が始まります。

減価償却については「【簿記3級】減価償却の仕訳【定額法・月割計算も解説】」で詳しく解説しています。

建設仮勘定の仕訳

建物の建設を依頼して手付金を支払う

建物の新築を建設会社に依頼して、代金の一部として5,000,000円を小切手を振り出して支払った。

この例題の仕訳について考えてみます。

小切手を振り出して支払っているので『(貸)当座預金5,000,000』となります。

次は借方です。5,000,000円を建物が完成した後、建物と引き換えに支払っているのであれば建物勘定を使うことになります。

しかし、5,000,000円は建物の完成前に手付金として支払っているので建設仮勘定を使います。よって、『(借)建設仮勘定5,000,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建設仮勘定 | 5,000,000 | 当座預金 | 5,000,000 |

建物の完成

上記の建物が完成し、建物代金の残額8,000,000円を小切手を振り出して支払った(上の例題の続きです)。

この例題の仕訳について考えてみます。

小切手を振り出して支払っているので『(貸)当座預金8,000,000』となります。また、8,000,000円は完成した建物について支払っているので『(借)建物8,000,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 8,000,000 | 当座預金 | 8,000,000 |

次に、建物が完成したことで、建設仮勘定を建物に振り替えます。現時点で建設仮勘定は借方に5,000,000円あります。

5,000,000円の建設仮勘定を建物に振り替えるので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 5,000,000 | 建設仮勘定 | 5,000,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 13,000,000 | 当座預金 建設仮勘定 | 8,000,000 5,000,000 |

【まとめ】 建設仮勘定とは:建設中の建物のために支出した費用

建設仮勘定とは建設中の建物のために支出した費用のことです。建物が完成したら建物勘定に振り替えます。

建設仮勘定という勘定は建物が完成前のときにだけ使用されます。

完成する前の建物を使うことはできないので、建設仮勘定の減価償却は行いません。完成したあと、建物勘定に振り替えたあと減価償却が始まります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

AをBに振替えする仕訳なのだから、Aを借方、Bを貸方にするということですよね。

今回は、Aを建物仮勘定、Bを建物ではないのでしょうか。違っていたら、すみません。

宜しくお願いします。

ちぃちさん、コメントありがとうございます。

AをBに振り替えるということは、Aを減少させ、Bを増加させるということです。

なので、本来借方にあるべき勘定科目(資産・費用)を振り替えるときは、「Aという資産(費用)の減少」→「Bという資産(費用)の増加」となるので「(貸)A」「(借)B」となります。

逆に本来貸方にあるべき勘定科目(負債・純資産・収益)を振り替えるときは、「Aという負債(純資産・収益)の減少」→「Bという負債(純資産・収益)の増加」となるので「(借)A」「(貸)B」となります。

勘定の流れをイメージされるとスムーズに理解できるかと思います。

ありがとうございます!

分かりやすいです!

お体に気をつけてくださいね。

ありがとうございます。ちぃちさんもお体に気をつけて勉強されてください。

ありがとうございます。

春になってきましたね。頑張ります。