- 簿記を勉強していると手形が不渡りになる問題が出てくるんだけど……

- 手形の不渡りと貸倒れの違いが分からない

- 不渡手形の仕訳について教えて!

手形が不渡りになった問題で、所有している手形が不渡りになった場合と裏書・割引した手形が不渡りになった場合を混同してしまうケースが非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん不渡手形の仕訳についても熟知しています。

この記事では対照勘定法と評価勘定法における不渡手形の仕訳について解説します。

この記事を読めば対照勘定法と評価勘定法における不渡手形の仕訳を理解できるので、簿記論で対照勘定法と評価勘定法における不渡手形の仕訳が出題されても自信を持って解答することができます。

結論を言うと、対照勘定法の場合、償還請求した時点で偶発債務の仕訳を消去します。評価勘定法の場合、償還請求した時点で裏書手形勘定は割引手形勘定を受取手形勘定に振り替えます。

裏書譲渡した手形や割引手形の不渡り

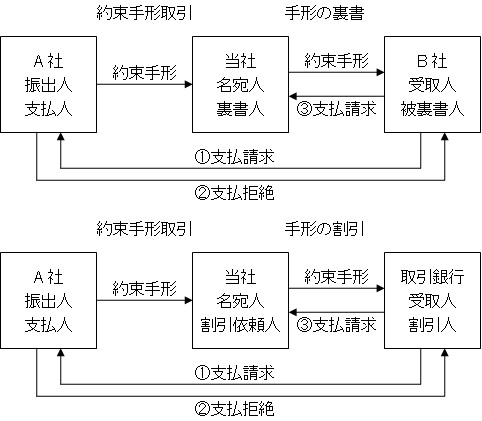

過去に裏書したり割引きしたりした手形は、裏書された企業や割引いた金融機関が支払人から取り立てます。

そして手形の満期がきたら支払人の当座預金口座から支払いを受け、手形の取立てが完了します。

しかし、支払人の当座預金残高が不足している場合があります(下の図では2です)。支払人の当座預金残高が不足している場合、支払いが拒絶され、手形が戻ってきます。

そして裏書された企業や割り引いた金融機関が償還請求してきます(下の図では3です)。

図で表すとこのようになります。

裏書譲渡した手形や割引した手形が不渡りになったら買い戻さなければならない

裏書したり割引したりした手形の償還請求を受けたら、不渡手形を買い戻します。同時に偶発債務がなくなるので、偶発債務を消去します。

その後、法律で定められた手続きによって、手形の振出人または裏書人に請求します。

手形の振出人または裏書人に請求する場合、手形額面に満期日から支払日までの法定利息や拒絶証書作成費用など、不渡りになったことでかかった費用を不渡手形勘定に含めて請求できます。

裏書譲渡した手形や割引手形の不渡りの仕訳(対照勘定法)

裏書譲渡した手形の償還請求(対照勘定法)

当社は、A社へ裏書譲渡したB社振り出しの約束手形(額面300,000円)につき、A社から償還請求(拒絶証書作成などの費用10,000円と 法定利息20,000円)を受けた。

償還請求された手形を小切手で買い戻すとともにB社に対して償還請求した。

この例題の仕訳について考えてみます。

まず、不渡手形(手形額面300,000円+拒絶証書作成などの費用10,000円+法定利息20,000円=)330,000円を小切手で買い戻すので『(貸)当座預金330,000』『(借)不渡手形330,000』となります。

また、対照勘定法では、手形を裏書したときの偶発債務の仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形裏書義務見返 | 300,000 | 手形裏書義務 | 300,000 |

この仕訳を消去するので次の仕訳を切る必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形裏書義務 | 300,000 | 手形裏書義務見返 | 300,000 |

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 不渡手形 手形裏書義務 | 330,000 300,000 | 当座預金 手形裏書義務見返 | 330,000 300,000 |

割り引いた手形の償還請求(対照勘定法)

当社は、A社振り出しの約束手形400,000円を当社取引銀行で割り引いたが、A社が支払い不能となったため、取引銀行より手形買い戻しの請求を受け、当座預金で支払った。

同時にA社に対して償還請求をした。償還請求に要した費用20,000円は現金で支払った。

この例題の仕訳について考えてみます。

まず、不渡手形400,000円を小切手で買い戻すので『(貸)当座預金400,000』となります。

また、現金20,000円支払っているので『(貸)現金20,000』となります。

不渡りになったことでかかった費用を不渡手形勘定に含めて請求できるので、20,000円を加えた420,000円を不渡手形としてB社に償還請求します。

よって『(借)不渡手形420,000』となります。

また、対照勘定法では、手形を割引きしたときの偶発債務の仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形割引義務見返 | 400,000 | 手形割引義務 | 400,000 |

この仕訳を消去するので次の仕訳を切る必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形割引義務 | 400,000 | 手形割引義務見返 | 400,000 |

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 不渡手形 手形割引義務 | 420,000 400,000 | 当座預金 現金 手形割引義務見返 | 400,000 20,000 400,000 |

裏書譲渡した手形や割引手形の不渡りの仕訳(評価勘定法)

裏書譲渡した手形の償還請求(評価勘定法)

当社は、A社へ裏書譲渡したB社振り出しの約束手形(額面300,000円)につき、A社から償還請求(拒絶証書作成などの費用10,000円と 法定利息20,000円)を受けた。

償還請求された手形を小切手で買い戻すとともにB社に対して償還請求した。

この例題の仕訳について考えてみます。

まず、不渡手形(手形額面300,000円+拒絶証書作成などの費用10,000円+法定利息20,000円=)330,000円を小切手で買い戻すので『(貸)当座預金330,000』『(借)不渡手形330,000』となります。

また、評価勘定法では、手形を裏書したときの仕訳は次の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金など | 300,000 | 裏書手形 | 300,000 |

手形が不渡になったことで偶発債務はなくなります。よって裏書手形の勘定はなくなりますし、受取手形を直接減額してもよくなります。というわけで次の仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 裏書手形 | 300,000 | 受取手形 | 300,000 |

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 不渡手形 裏書手形 | 330,000 300,000 | 当座預金 受取手形 | 330,000 300,000 |

割り引いた手形の償還請求(評価勘定法)

当社は、A社振り出しの約束手形400,000円を当社取引銀行で割り引いたが、A社が支払い不能となったため、取引銀行より手形買い戻しの請求 を受け、当座預金で支払った。

同時にA社に対して償還請求をした。償還請求に要した費用20,000円は現金で支払った。

この例題の仕訳について考えてみます。

まず、不渡手形400,000円を小切手で買い戻すので『(貸)当座預金400,000』となります。

また、現金20,000円支払っているので『(貸)現金20,000』となります。

不渡りになったことでかかった費用を不渡手形勘定に含めて請求できるので、20,000円を加えた420,000円を不渡手形としてB社に償還請求します。

よって『(借)不渡手形420,000』となります。

また、評価勘定法では、手形を割引きしたときの仕訳は、次の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金など | 400,000 | 割引手形 | 400,000 |

手形が不渡りになったことで偶発債務はなくなります。よって割引手形の勘定はなくなりますし、受取手形を直接減額してもよくなります。というわけで次の仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 割引手形 | 400,000 | 受取手形 | 400,000 |

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 不渡手形 割引手形 | 420,000 400,000 | 当座預金 現金 受取手形 | 400,000 20,000 400,000 |

【まとめ】裏書譲渡した手形や割引手形の不渡りの仕訳

対照勘定法の場合、償還請求した時点で偶発債務の仕訳を消去します。評価勘定法の場合、償還請求した時点で裏書手形勘定は割引手形勘定を受取手形勘定に振り替えます。

不渡りになったことでかかった費用を不渡手形勘定に含めて請求できます。

- 弊社が運営している【簿記革命】は、当サイト「暗記不要の簿記独学講座」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は【簿記革命】をご検討ください。

- 簿記を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記の勉強法については「簿記1級にラクラク受かる勉強法」で詳しく解説しています。

コメント