- 連結会計を勉強していると手形を相殺する仕訳が出てくるんだけど……

- 連結会計で裏書手形や割引手形が出てきたときにどう処理したらいいのか分からない

- 連結会計の手形の相殺消去について教えて!

連結会計の手形を修正する仕訳は簿記2級の中でもトップクラスに難しく、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん連結会計における手形を相殺消去する仕訳についても熟知しています。

この記事では連結会計における手形を相殺消去する仕訳について解説します。

この記事を読めば連結会計における手形を相殺消去する仕訳について理解できるので、簿記2級の本試験で手形を相殺消去する仕訳が出題されても自信を持って解答することができるようになります。

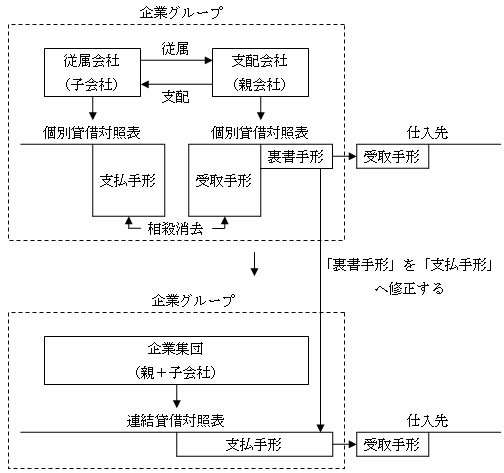

結論を一言で言うと、企業集団内部で振り出した手形を裏書きして企業集団外部に譲渡した場合、支払手形になります。

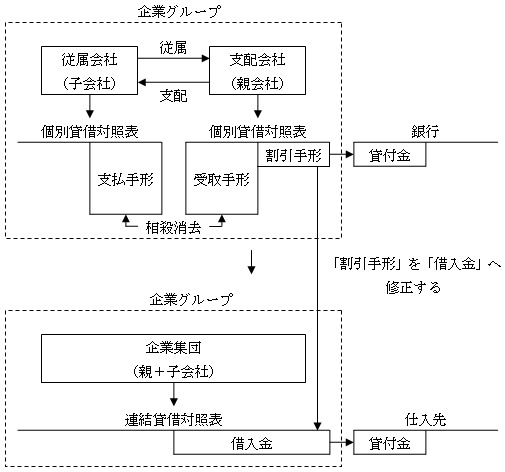

また、企業集団の内部で振り出した手形を企業集団の外部の銀行で割り引いた場合、借入金になります。

連結財務諸表では裏書手形は支払手形に、割引手形は借入金に

企業集団内部で手形取引を行っている場合、「債権債務の相殺消去」と同じように受取手形と支払手形を相殺消去します。

債権債務の相殺消去については「内部取引消去と債権債務の相殺消去の仕訳とは【連結会計】」で詳しく解説しています。

加えて、裏書や割引を行って企業集団外部に譲渡している場合は特別な会計処理が必要になります。

企業集団内部で振り出した手形を裏書きして企業集団外部に譲渡した場合、企業集団を一つの組織として見ると、企業集団が手形を振り出したのと同じです。

よって連結会計では「支払手形」となります。図で表すと次のようになります。

また、企業集団の内部で振り出した手形を企業集団の外部の銀行で割り引いた場合、企業集団を一つの組織として見ると、企業集団が手形を振り出して銀行から資金を借りたのと同じことになります。

よって連結会計では「借入金」となります。

図で表すと次のようになります。

手形の相殺消去の仕訳

S社は当期中に親会社である当社に対して約束手形1,600,000円を振り出した。

当社は受け取った約束手形のうち320,000円を銀行で割り引き、480,000円を仕入代金の支払いのために仕入先に裏書譲渡した。

残額800,000円は当期末現在保有している。当社とS社の当期の貸借対照表(一部)は次の通りである。

(注)裏書手形480,000円と割引手形320,000円が控除されている。

この例題において必要な連結修正仕訳を考えてみましょう。

この例題では「通常の手形取引(当期末に保有)」「裏書手形」「割引手形」の全てがあります。一つずつ考えていきましょう。

通常の手形取引の処理

当期末に保有しているのは800,000円です。親会社の受取手形勘定と子会社の支払手形勘定を相殺消去します。よって『(貸)受取手形800,000』『(借)支払手形800,000』となります。

裏書手形の処理

次に裏書手形480,000円についてです。裏書手形は支払手形勘定で処理するので『(貸)支払手形480,000』となります。

また子会社の支払手形勘定と相殺するので『(借)支払手形480,000』となります。

割引手形の処理

最後に割引手形320,000円についてです。割引手形は借入金勘定で処理するので『(貸)借入金320,000』となります。

また子会社の支払手形勘定と相殺するので『(借)支払手形320,000』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 1,600,000 | 受取手形 支払手形 借入金 | 800,000 480,000 320,000 |

仕訳部分は借方と貸方の支払手形勘定を相殺して次のようにしても構いません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 1,120,000 | 受取手形 借入金 | 800,000 320,000 |

【まとめ】連結財務諸表では裏書手形は支払手形に、割引手形は借入金に

企業集団内部で振り出した手形を裏書きして企業集団外部に譲渡した場合、企業集団を一つの組織として見ると、企業集団が手形を振り出したのと同じです。よって連結会計では「支払手形」となります。

企業集団の内部で振り出した手形を企業集団の外部の銀行で割り引いた場合、企業集団を一つの組織として見ると、企業集団が手形を振り出して銀行から資金を借りたのと同じことになります。

よって連結会計では「借入金」となります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

こんばんは。会計士目指して簿記勉強中の社会人です。連結会計の手形裏書について、借方・貸方共に支払手形になり、相殺されるので修正仕訳は必要ないと考えればよいのでしょうか?

コメントありがとうとございます。返信遅くなって申し訳ありません。

お考えのとおりで大丈夫です。支払手形のついての修正仕訳はあってもなくても問題ありません。