- 簿記を勉強していたら決算手続きっていう言葉が出てきたんだけど難しい……

- 決算手続きを行う目的が分からない

- 決算手続きについて教えて!

決算手続きは簿記の中でも非常に重要で、試験でも多くの問題が出題されます。決算手続きが理解できていないための不合格になってしまうケースが非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん決算手続きについても熟知しています。

この記事では簿記3級に合格するために必要な決算手続きの知識についてわかりやすく解説します。

この記事を読めば決算手続きを難しいと感じることはなくなります。簿記3級の試験でも自信を持って解答できるようになります。

結論を言うと、決算手続きとは「試算表→決算整理仕訳→決算振替仕訳→損益計算書と貸借対照表の作成」という一連の流れのことです。

決算手続きの流れと順番

一般的な株式会社では4月1日から3月31日が通常の会計期間です。会計期間が終了すると、決算手続きに入っていきます。

決算手続きの目的を一言で言えば損益計算書と貸借対照表を作成することです。

決算手続きは次のように行われます。

- 総勘定元帳から合計試算表の作成

- 決算整理仕訳と転記

- 決算振替仕訳と転記

- 帳簿の締切

- 繰越試算表の作成

- 損益計算書と貸借対照表の作成

以下、詳しく説明していきます。

1.総勘定元帳から決算整理前残高試算表の作成

総勘定元帳から決算整理前残高試算表を作ります。決算整理前残高試算表の貸借合計が一致することで転記もれがないことを確認します。

2.決算整理仕訳と転記

決算整理仕訳(決算修正仕訳とも言います)の目的は次の2つです。

- 正確な期間損益の算定のため

- 外部への報告書としての損益計算書と貸借対照表の体裁を整えるため

簿記3級で出題される決算整理仕訳は次のとおりです。

- 現金過不足勘定の雑損、雑益勘定への振替(1,2が目的)

- 減価償却費の計上(1が目的)

- 売上原価の計算(1が目的)

- 貸倒引当金の設定(1が目的)

- 前払費用(1が目的)

- 前受収益(1が目的)

- 未払費用(1が目的)

- 未収収益(1が目的)

- 消耗品(1が目的)

仕訳を切った後、総勘定元帳に転記します。

3.決算振替仕訳と転記

決算整理仕訳を切ることで、資産、負債、資本、収益、費用が全て適正な金額になります。

決算整理仕訳の後で、総勘定元帳に損益勘定を作って、全ての収益勘定の残高と全ての費用勘定の残高を振り替えます。

この仕訳を決算振替仕訳と言います。決算振替仕訳を切ることで一会計期間の損益を計算します。

決算整理仕訳と決算振替仕訳をきちんと区別しておくことが大切です。決算整理仕訳と決算振替仕訳を区別しておかないと簿記一巡の手続きの理解があいまいになってしまいます。

なお、仕訳を切った後、総勘定元帳に転記します。

4.帳簿の締切

総勘定元帳を締め切ります。

5.繰越試算表の作成

次期に繰り越される資産、負債、資本の勘定残高を繰越試算表に集計して貸借合計が一致することを確認します。

6.損益計算書と貸借対照表の作成

損益勘定から損益計算書を、繰越試算表から貸借対照表を作成します。

決算手続きの流れは簿記一巡の手続きを理解するうえで極めて重要です。現時点では完璧である必要はありませんが、徐々に完璧にしていく意識は大切です。

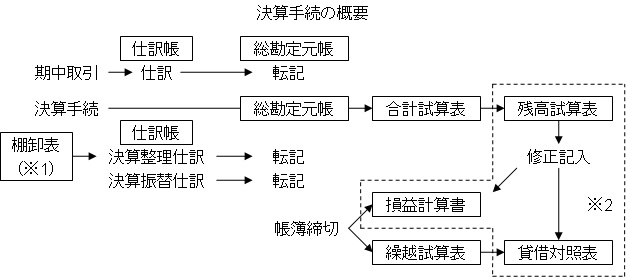

【図解】決算手続きの流れと順番

決算手続きの概要を図解で解説します。期中取引も含めて図解しています。

決算手続きを図で表すとこのようになります。決算手続きの流れをきちんとイメージしておくことが重要です。

【まとめ】日商簿記3級で出題される決算手続きの流れと順番

決算手続きは次の流れで行われます。

- 総勘定元帳から合計試算表の作成

- 決算整理仕訳と転記

- 決算振替仕訳と転記

- 帳簿の締切

- 繰越試算表の作成

- 損益計算書と貸借対照表の作成

コメント

■決算振替仕訳のことを教えてもらえませんか?

リョウさんこんばんわ。

現在私は貸借対照表と損益計算書の作成までの流れを覚えています。リョウさんのブログを拝見して、決算整理(修正)仕訳と決算振替仕訳は別物ということを恥ずかしながら今知りました。そこでテキストをめくりましたが、決算振替仕訳という言葉が見つからず、困っています。

決算整理仕訳は、例えば売買目的有価証券評価を現在の価値に訂正する等、財産を正しい金額に直すことだと認識していまます(間違っていたら指摘をお願いします)。

決算振替仕訳は、今のところ精算表を作ること、収益や資産の決算整理後残高を精算表書き記すことだと認識しているのですが、これでよろしいですか?ドキドキ

具体的に何をするのか教えてもらえるとうれしいです(~表の作成等)。

お手数かけますがよろしくお願いします。

コメントありがとうございます。

ご質問の件ですが、決算整理(修正)仕訳についてはetoileさんの理解でほぼ問題ありません。決算整理仕訳は財産を正しい金額に直すための仕訳、正しい期間損益を計算するための仕訳です。売買目的有価証券の評価なども決算整理仕訳に入ります。

決算振替仕訳は収益と費用の勘定を損益勘定に振り替え、帳簿を締切ると同時に損益勘定を資本金勘定に振り替える一連の仕訳を言います。収益・費用の勘定を締切るため、資産・負債・資本の勘定を次期に引き継ぐために行います。

具体的には、

(借)売上 ××× (貸)損益 ×××

(借)損益 ××× (貸)仕入 ×××

(借)損益 ××× (貸)資本金 ×××

などといった仕訳を決算振替仕訳といいます。

このような感じですね。取っ掛かりとしては、「損益」という勘定科目を使う仕訳を決算振替仕訳と理解しておくといいかと思います。

テストで決算整理の目的がでるんですが一番いい答えを教えていただけると助かります。

文脈がないので何ともいえませんが、「総勘定元帳にある各勘定の金額を適正なものに修正すること」といった感じになるのではないでしょうか。

暗記不要の簿記独学講座:リョウさんありがとございます。自分がその講義にてでなかったので聞けなくて焦ってましたが助かりました。本当にありがとうございます

いえいえ。勉強がんばってください。応援しています。