- 簿記を勉強していると手形を更改する問題が出てくるんだけど……

- 手形を更改するときの利息の処理方法が分からない

- 手形の更改の仕訳について教えて!

手形を更改するという取引の意味自体が分かりづらいという方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん手形の更改についても熟知しています。

この記事では手形の更改の仕訳について解説します。

この記事を読めば手形の更改の仕訳を理解できるので、簿記2級で手形の更改の仕訳が出題されても自信を持って解答することができます。

結論を言うと、手形の更改は古い手形を回収し、新しい手形を振り出す取引で、利息分を新しい手形の額面に含める方法と、利息分だけはその場で現金で支払う方法の2つがあります。

手形の更改:古い手形を回収し、新しい手形を振り出す取引

通常は手形の満期日に手形の支払人の当座預金口座から取り立てられることで手形の取引は終了します。

しかし、手形の支払人の資金繰りが悪く、手形の満期日に当座預金口座の残高が不足しそうなときに、支払人が前もって手形の満期日を先延ばしにしてもらうよう交渉してくる場合があります。

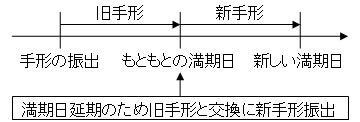

手形の満期日を延長してほしいという申し入れに手形の受取人が応じて手形を書き替えることを手形の更改といいます。

手形の更改によって古い手形を回収し、新しい手形を振り出します。図で表すと次のようになります。

なお、支払人は満期日を延期したことで、延長期間にかかる利息を受取人に支払わなければなりません。

手形を更改した場合、利息分を新しい手形の額面に含める方法と、利息分だけはその場で現金で支払う方法の2つの方法があります。

手形の更改の仕訳

利息を新しい手形の額面に含める方法

A社宛てに振り出した約束手形200,000円が本日満期となったが、当座預金残高不足のため支払期日の延期を申し出た。

A社は支払期日延期の申し出を受け入れ、A社の承諾を得て手形を書き替えた。なお、支払期日延長にともなう利息4,000円は新しく振り出す約束手形の額面金額に含ませた。

この例題の仕訳について考えてみましょう。

手形の書き換えを受け入れてもらったので過去に振り出した分の手形は消滅します。よって『(借)支払手形200,000』となります。

また、新しく振り出す手形の額面金額に利息を含ませるので、新しく振り出す手形の額面金額は(手形の額面金額200,000円+支払期日延長にともなう利息4,000円=)204,000円となります。

204,000円の手形を振り出すので『(貸)支払手形204,000』となります。

このままでは借方が4,000不足しています。4,000円は利息の支払いなので、支払利息勘定で処理します。よって『(借)支払利息4,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 支払利息 | 200,000 4,000 | 支払手形 | 204,000 |

利息分だけはその場で現金で支払う方法

A社宛てに振り出した約束手形200,000円が本日満期となったが、当座預金残高不足のため支払期日の延期を申し出た。

A社は支払期日の延期の申し出を受け入れ、A社の承諾を得て手形を書き替えた。支払期日延長にともなう利息4,000円はその場で現金で支払った。

この例題の仕訳について考えてみましょう。

手形の書き換えを受け入れてもらったので過去に振り出した分の手形は消滅します。よって『(借)支払手形200,000』となります。

また、新しく振り出す手形の額面金額に利息を含ませないので、新しく振り出す手形の額面金額は過去の手形と同じ200,000円となります。

200,000円の手形を振り出すので『(貸)支払手形200,000』となります。

また、現金で利息を支払ったので『(貸)現金4,000』『(借)支払利息4,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 支払利息 | 200,000 4,000 | 支払手形 現金 | 200,000 4,000 |

手形の更改の本質は資金の貸し借りというより営業活動

手形の更改について深く考えてみると、次のような疑問が浮かぶのではないでしょうか。

手形の更改は、資金の貸付(借入)ではないのか?

もし貸付(借入)なら、次のような仕訳になるはずです。

利息を新しい手形の額面に含める方法(手形の更改を借入と見る場合)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 支払利息 | 200,000 4,000 | 手形借入金 | 204,000 |

利息分だけはその場で現金で支払う方法(手形の更改を借入と見る場合)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 支払利息 | 200,000 4,000 | 手形借入金 現金 | 200,000 4,000 |

このような仕訳は考えられないのでしょうか。実は、現実にはこのように考えることもできるのです。どちらが正解かということではなく、考え方を見ていきましょう。

考え方のスタートはやはり「支払手形と手形借入金を区別する理由」からでしょう。

支払手形と手形借入金を区別する理由:営業取引と営業取引以外を区別するため

支払手形と手形借入金を区別する理由は「営業取引と営業取引以外の取引以外の取引を区別するため」です。

支払手形の金額と仕入の金額を比較することで、仕入代金のうちどれくらいの手形債務が残っているのかを判断することができます。

もし仕入の金額に対して支払手形の金額の割合が大きければ、資金繰りが厳しくて待ってもらっているか、取引上の立場が強くて支払いを遅らせる力があるかです。

手形借入金と支払手形が混ざって表示されれば、このような判断はできなくなります。

こういった理由から、商品の代金の仕入で振り出した手形は支払手形、お金を借り入れたときに振り出した手形は手形借入金とするのです。

手形の更改の取引の本質は「支払期日の延長」と「資金の貸し借り」

手形の更改は次の2つの意味を持ちます。

- 手形の支払期日の延長

- 資金の貸し借り

1の意味が強ければ「支払手形」、2の意味が強ければ「手形借入金」です。

支払期日というものは取引の当事者が決めるもので、ただ単に支払期日を修正するのであれば、支払手形を使うのが自然です。

- 過去の取引では支払期日は6ヶ月先が通常だった

- 最初から支払期日が6ヶ月の約束手形を振り出した

このような状況の場合は確実に「支払手形」です。

対して次のような場合はどうでしょうか。

- 過去の取引では支払期日は6ヶ月先が通常だった

- 今回だけ3ヶ月後が支払期日の手形を一度振り出し、支払期日到来日に3ヶ月先まで支払期日を延長した

この取引は「最初から支払期日が6ヶ月の約束手形を振り出した」取引と本質的に同じものだと言えそうです。後半の3ヶ月も支払手形となる方が合理的だといえます。

このように考えれば満期日を延長しても「支払手形」を使う方が合理的です。

ですが、次の取引を考えてみましょう

- 過去の取引では支払期日は3ヶ月先が通常だった

- 今回もいつも通り3ヶ月後が支払期日の手形を一度振り出したが、今回だけ支払期日到来日に3ヶ月先まで支払期日を延長した

この取引を表面だけ見れば先ほどの取引と同じです。ですが明らかに資金を貸し付けている意味合いが強くなっています。「手形借入金」を使う方が合理的だと言えます。

大切なことは「取引の本質から仕訳を考えること」です。

手形の更改においては資金の貸し借りであっても営業活動と考えることもできる

このままでは「状況によってどちらでもあり」という結論になっています。もちろん実務上は「状況によってどちらでもあり」という考え方もありで、実際「手形借入金」で処理する例もあります。

ですが、日商簿記では確実に「支払手形」を使います。日商簿記で支払手形を使う理由を考えるためには次の視点が大切です。

「相手が取引相手でなくても貸すのか?」

商品販売業をしている企業はお金を貸すのが仕事ではありません。もちろん資金繰りに余裕があるときに優良な融資先を見つけて、リスクとリターンを考えて融資を決める場合はあります。

しかし、「前もってよく調べたわけでもない相手にお金を貸すのか」と言われればほぼ100%貸しません。

特に手形代金が支払えないという状況なのだから、かなり資金繰りが苦しいことが分かります。知らない相手であれば貸さなくて当然です。

「知らない相手なら貸さないのに取引相手だから貸す」ということは、「今後の付き合いもある」「貸さなければ他の取引先に冷たいと思われ、営業活動に悪影響が出る」といった理由があるはずです。

このように考えると、貸付の意味合いが強いとしても「営業活動の一部」と考えることもできます。「手形借入金」よりも「支払手形」とすることにも一理あるのです。

このような理由から日商簿記では「支払手形」を使うことが通常となっています。

【まとめ】手形の更改の仕訳

手形の更改とは古い手形を回収し、新しい手形を振り出す取引です。支払人は満期日を延期したことで、延長期間にかかる利息を受取人に支払わなければなりません。

利息については「利息分を新しい手形の額面に含める方法」と「利息分だけはその場で現金で支払う方法」の2つの方法があります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

■簿記2級の手形範囲

手形の更改

A4サイズのテキストには載っていても小さいサイズのテキストには省かれているテキストもあります。

リョウさんの記事を読まれた方で「なに?手形の更改なんて知らないよ・・・」と思った方もいらっしゃると思います。

手形取引については第1問の仕訳問題で出題される可能性が高いのですが2級の手形は裏書手形、保証債務などややこしいことが多いですね。

11月試験まであと2カ月

一人でも多くの方が基本を理解して合格されますように・・・

いつもありがとうございます!!

みんとさん、お久しぶりです。コメントありがとうございます。

簿記2級になると手形はいろいろ論点が増えますよね。手形の更改はやや細かい論点ですがしっかり抑えておくべきだと思っています。

試験まで約2ヶ月ですね。読者の方の合格に少しでも役立てるように引き続きがんばっていきます。

コメントありがとうございました。