- 商品有高帳を勉強していると総平均法が出てきたんだけど……

- 移動平均法と総平均法の違いが分からない

- 総平均法について教えて!

総平均法は移動平均法より計算は楽なのですが、空欄が多いので不安に思う方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん総平均法についても熟知しています。

この記事で総平均法の記入のやり方と売上高・売上原価・売上総利益の計算式についてわかりやすく解説します。

この記事を読めば総平均法が理解できるので、総平均法が簿記2級の試験で出題されても自信を持って解答することができます。

結論を言うと、総平均法は仕入原価の合計を仕入数量の合計で割ることで、平均単価を求める方法です。

総平均法は先入先出法や移動平均法と比べて計算が簡単だというメリットがありますが、決算になるまで単価が分からないというデメリットもあります。

総平均法の平均単価の計算方法:仕入原価合計÷仕入数量合計

販売した商品の単価決定方法については簿記3級で先入先出法と移動平均法を学習しました。簿記2級では総平均法を学習します。

先入先出法については「先入先出法の計算のやり方を商品有高帳の問題例でわかりやすく」で詳しく解説しています。

移動平均法については「【簿記3級】移動平均法のやり方をわかりやすく【商品有高帳の例題で】」で詳しく解説しています。

総平均法では仕入原価の合計を仕入数量の合計で割ることで、平均単価を求めます。

総平均法は先入先出法や移動平均法と比べて計算が簡単だというメリットがありますが、帳簿を締め切るまで単価が分からないというデメリットもあります。

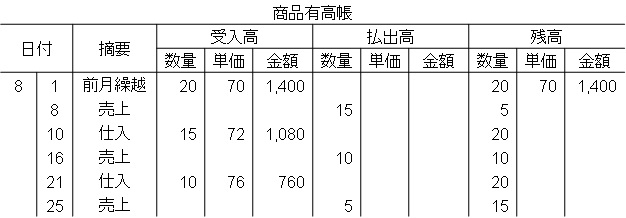

総平均法の問題例

当社は商品有高帳を総平均法で記帳している。8月中の取引は次のとおりであった。

| 8月1日 | 前月繰越 | 20個 | @70円 |

| 8月8日 | 売上 | 15個 | @100円 |

| 8月10日 | 仕入 | 15個 | @72円 |

| 8月16日 | 売上 | 10個 | @100円 |

| 8月21日 | 仕入 | 10個 | @76円 |

| 8月25日 | 売上 | 5個 | @100円 |

この資料をもとに8月の売上高・売上原価・売上総利益を計算しなさい。

商品有高帳(総平均法)の表は次のようになります。

まずは総平均法による商品有高帳の記入のやり方を解説していきます。

1.8月1日:前月繰越(20個・@70円)

まずは日付と摘要を記入します。そして前月末の在庫を前月繰越として記入します。前月からの受入高と考えて、受入高欄と残高欄に記入します。数量・単価・金額を原価で記入します。

2.8月8日:売上(15個・@100円)

まず日付と摘要を記入します。次に売り上げた(払い出した)商品の数量を払出高欄に記入します。

単価は帳簿を締め切るまで分からないので記入できません。よって金額も記入できません。残高欄にも数量しか記入できません。

3.8月10日:仕入(15個・@72円)

まず日付と摘要を記入します。次に仕入れた商品の数量と単価を受入高欄に記入します。「金額=数量×単価」で金額を計算します。

単価も金額も分からないため、残高欄には数量しか記入できません。

4.8月16日:売上(10個・@100円)

考え方は2と同じです。

5.8月21日:仕入(10個・@76円)

考え方は3と同じです。

6.8月25日:売上(5個・@100円)

考え方は2.4.同じです。

7.8月31日:売上高・売上原価・売上総利益の計算式

帳簿を締める期日がきたら、売上高・売上原価・売上総利益を求めます。

総平均法では帳簿を締め切る段階で初めて払出高欄と残高欄の単価と金額が求まります。

また、受入欄の金額の合計を数量の合計で割ることで平均単価を求めます。

売上高の計算式:単位売価×販売個数

売上高は「単位売価×販売個数」で計算します。8月中の売り上げをまとめると次のようになります。

- 8月8日の売上高:単位売価100円×販売個数15個=1,500円

- 8月16日の売上高:単位売価100円×販売個数10個=1,000円

- 8月25日の売上高:単位売価100円×販売個数5個=500円

全て合計して(8月8日の売上高1,500円+8月16日の売上高1,000円+8月25日の売上高500円=)3,000円となります。

売上原価の計算式:払出数量×平均単価

売上原価は払出高の数量の合計に平均単価をかけることで計算します。

- 8月の平均単価:(前月繰越高1,400円+8月10日仕入高1,080円+8月21日仕入高760円)÷(前月繰越数量20個+8月10日仕入数量15個+8月21日仕入数量10個)=72円

- 8月の売上原価:払出数量30個×平均単価72円=2,160円

売上総利益の計算式:売上高-売上原価

売上総利益は「売上高-売上原価」で計算します。まとめると次のようになります。

| 売上高 | 3,000 |

| 売上原価 | ▲2,160 |

| 売上総利益 | 840 |

返品や値引きがあった場合の商品有高帳の記入方法については「商品有高帳への返品や値引きの書き方」で詳しく解説しています。

【まとめ】総平均法のやり方と計算式をわかりやすく【移動平均法との違いなど】

総平均法は仕入原価の合計を仕入数量の合計で割ることで、平均単価を求める方法です。

総平均法には先入先出法や移動平均法と比べて計算が簡単というメリットがありますが、帳簿を締め切るまで単価が分からないというデメリットがあります。

コメント

こちらのサイトには大変お世話になっております。

独学で学ぶ者にとって心強い味方です。

7.帳簿の締め切りで、「兵員単価」となっているのは「平均単価」のことでしょうか?

杏さん、コメントありがとうございます。お役に立てて嬉しいです。

ご指摘の点、その通りです。すぐに修正させていただきます。ご指摘ありがとうございます。