- 簿記の勉強をしていたら精算表が出てきたんだけど……

- 精算表がどういうものなのか分からない

- 精算表の作り方を教えて!

簿記の勉強をしていると、総合問題を中心に精算表がよく出てきます。精算表は本試験でよく出題されるので、精算表の出来具合が合否に直結するケースが非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。この経験から、精算表についても熟知しています。

この記事では精算表の基礎について解説します。

この記事を読めば精算表がどういったものなのかわかるので、簿記3級で出題される精算表の問題の考え方も理解できます。

結論を言うと、精算表は「試算表→決算整理→損益計算書・貸借対照表」の一連の流れをまとめた表です。

精算表の意味:「試算表→決算整理→損益計算書・貸借対照表」の一連の流れをまとめた表

試算表は3種類ありますが、損益計算書と貸借対照表は3つの試算表の中の残高試算表を元に作ります。残高試算表から貸借対照表・損益計算書へと橋渡しをするのが精算表です。

いきなり損益計算書と貸借対照表を作るとミスがあったときに大変なので、先に精算表を作成してミスがないことを確認し、それから損益計算書と貸借対照表を作成します。

次のような流れで残高試算表から損益計算書・貸借対照表に橋渡しをします。

- 試算表の後に決算整理を行う

- 総勘定元帳の残高を確定する

- 残高試算表から損益計算書と貸借対照表を作成する

1.試算表の後に決算整理を行う

試算表を作成したあと、通常は決算整理という作業を行います。

決算整理とは、会計期間の正しい損益を求めるために絶対行わなければならないものですが、簿記3級の初期の時点では特に気にする必要はありません。

この記事では決算整理仕訳を含まない「6桁精算表」について解説します。

決算整理仕訳を含む精算表については「【簿記3級】8桁精算表の整理記入の書き方を具体例でわかりやすく」で詳しく解説しています。

問題の解き方についても解説しているので精算表の解き方がわからない人、精算表を難しいと感じる人はぜひご覧ください。

ちなみに、8桁精算表は6桁精算表に修正記入の欄の借方と貸方の2桁が加わって8桁になっているから8桁精算表という名前になっています。

2.決算整理の後は、総勘定元帳の残高の確定

決算整理を行うことで、それぞれの勘定の残高が確定します。

確定した残高を元に損益計算書と貸借対照表を作成します。

3.残高試算表から損益計算書・貸借対照表を作成

貸借対照表は、資産 ・負債 ・資本 を集計して作成します。損益計算書は、収益 ・費用を集計して作成します。

しかし、残高試算表は資産・負債・資本・収益・費用がまとめて集計されています。

このままでは貸借対照表も損益計算書も作りづらいので、残高試算表のうち、資産・負債・資本の金額を貸借対照表へ、収益・費用の金額を損益計算書へと分類します。

そして、収益と費用の差額を当期純利益または当期純損失として貸借を一致させます。

これら一連の流れを1つの表にまとめたものが精算表です。

6桁精算表の書き方の具体例

精算表は次の流れで作成していきます。

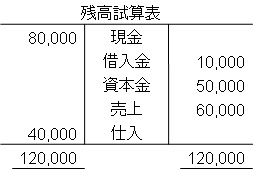

1.残高試算表を準備する

まずは残高試算表を準備します。残高試算表が次のようになっていると仮定して精算表記入の具体例を解説していきます。

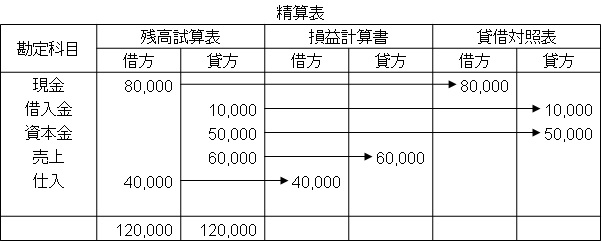

2.残高試算表の残高を精算表へ記入

精算表の各欄に残高試算表の金額を記入します。

3.残高試算表の金額を損益計算書と貸借対照表に分類

残高試算表の金額のうち、資産・負債・資本を貸借対照表に、収益・費用を損益計算書に振り分けます。

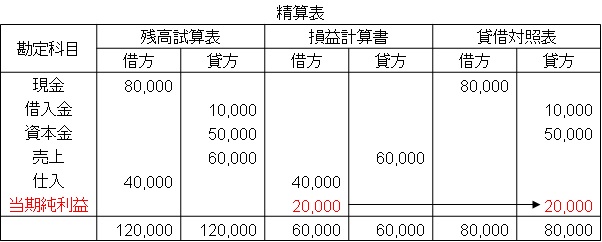

4.当期純利益または当期純損失を記入

損益計算書の借方と貸方が一致するように当期純利益(赤字の場合は当期純損失)を計算し、記入します。

次に、当期純利益(赤字の場合は当期純損失)と同じ金額を貸借対照表の欄に貸借逆に記入します。

5.損益計算書と貸借対照表を作成

損益計算書の欄と貸借対照表の欄を参考に損益計算書と貸借対照表を作成します。

このようになります。

【まとめ】精算表の意味と役割

精算表は「試算表→決算整理→損益計算書と貸借対照表」の一連の流れをまとめた表です。精算表は正式な会計帳簿ではありません。損益計算書と貸借対照表を作成するための下書きです。

精算表の記入は次の流れで行います。

- 残高試算表の残高を精算表に記入

- 資産・負債・資本を貸借対照表に、収益・費用を損益計算書に分類

- 損益計算書の借方と貸方が一致するように当期純利益(当期純損失)をして記入

- 3の金額を貸借対照表の欄に貸借逆に記入

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント

■教えてください。

おはようございます。

大変わかりやすい記事に感激いたしております。

ひとつ質問したいのですがよろしいでしょうか?

損益計算書をつくるにあたって、損益勘定からつくる場合と清算表からつくる場合の2通りがあるようですが、正式には損益勘定からつくるとテキストで学びました。ここで疑問なのですが損益計算書を損益勘定からつくるのであれば、清算表をつくる意味はあるのでしょうか?

すみませんが教えてください。

コメントありがとうございます。

確かにみかんさんのおっしゃりとおり、損益勘定から損益計算書を作るのであれば精算表はいらないように思えます。実際、精算表は正式な帳簿ではありません。

しかし、精算表を作ると、「残高試算表→決算整理→貸借対照表・損益計算書」という決算手続全体を一覧にして見ることができるので非常に便利なのです。便利なので正式な帳簿ではないにも関わらず作る企業が多いです。作る企業が多いので、簿記検定にも出題されます。

精算表を作る「必要」はないけれど、作る「意味」はある…といった感じですね。

お答えいただきありがとうございます。

「決算手続きを一覧にしてみることができると便利」。という一文はテキストにもかかれているのですが、確かに決算手続きを一覧にしてみることができれば、作成するにあたって抜けている箇所がないかどうかの確認はできそうです。

しかし実社会での簿記を知らないためか上記以外の便利な点が思い当たらないのですが、他にもあるのでしょうか?

また、そんなに便利と言われる清算表があるのなら損益勘定などいらないような気もするのですが損益勘定からの決算手続きが正式なものである理由はあるのでしょうか?

度々すみませんが教えてください。

決算手続のときに棚卸表を作成します。この棚卸表は決算整理事項をまとめたもので、各種補助簿を確認したり、実際に調査したりします。

簿記検定ではこの部分は「決算整理事項」という形で問題文に書かれているのですが、実際はこれらの事項は全て自分(企業)で調査しなければなりません。

補助簿などを見ればすぐに分かるものはまだいいのですが、実際に現場を見て判断しなければならないもの、見ただけでは分からず本格的に議論して決めなければいけないものもあります。

これを精算表を通さず、いきなり決算整理仕訳を仕訳帳に切ってしまうと、あとで決算整理事項がみつかったり、数字が変更になったりした場合に仕訳帳を修正しなければならなくなります。

仕訳帳では消しゴムの使用や破り捨てるなどの行為は認められないため、非常に面倒なことになるのです。そこで、精算表で「もうこれ以上何もすることがない」と確認した上で仕訳帳に仕訳を切るのです。

こういった理由により精算表を作ることが非常に便利ということになります。

また、損益勘定は帳簿を締切るために必要です。損益勘定を使わなければ、収益・費用の諸勘定が中途半端な状態になってしまいます。きちんと帳簿を締切って資本金勘定まで持っていく必要があります。

実は、精算表などの決算手続については色々な考え方があって、事実アメリカでは精算表を中心に決算手続きを行うことになっています。みかんさんの考え方が間違っているというわけではなく、日本ではこのような決算手続を行うことになっているという理解で大丈夫です。

なるほどです。

長い間すっきりしなかったことでしたので、教えていただくことができてとても嬉しいです。

これからもこのブログで日々勉強させていただきます。

この度はわかりやすく答えてくださり助かりました。ありがとうございました。

お役に立てて嬉しいです。これからもよろしくお願いします。