- 簿記の勉強をしていたら精算表が出てきたんだけど……

- 精算表がどういうものなのか分からない

- 精算表の作り方を教えて!

簿記の勉強をしていると、総合問題を中心に精算表がよく出てきます。精算表は本試験でよく出題されるので、精算表の出来具合が合否に直結するケースが非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。この経験から、精算表についても熟知しています。

この記事では精算表の記入の流れについて解説します。

この記事を読めば精算表をどのように記入していけばいいのかわかるので、簿記3級で出題される精算表の問題も解くことができるようになります。

結論を言うと、精算表は「試算表→決算整理→貸借対照表・損益計算書」の一連の流れをまとめたものです。

【問題例】8桁精算表の整理記入の解き方

8桁精算表は次の流れで作成していきます。

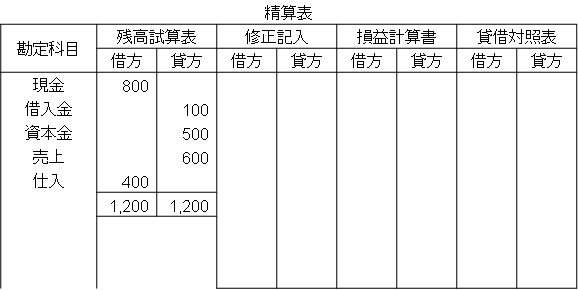

1.精算表の残高試算表欄へ記入

このように残高試算表の数字を精算表に記入します。

関連記事

残高試算表については「【簿記3級】試算表とは【試算表の作り方をわかりやすく】」で詳しく解説しています。

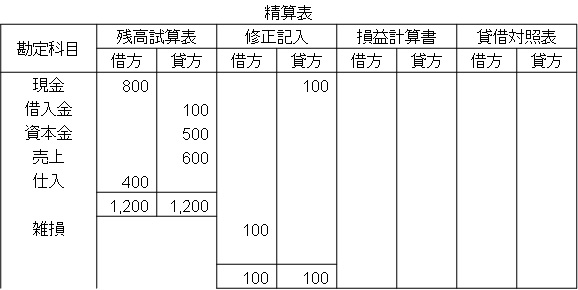

2.決算整理仕訳を精算表の整理記入の欄に記入

ここでは「決算時に実際の現金が100円不足していたことが判明した」とします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 雑損 | 100 | 現金 | 100 |

関連記事

現金過不足の仕訳そのものについては「現金過不足という勘定科目と仕訳【分類区分は?】」で詳しく解説しています。

この仕訳が決算整理仕訳となるので、整理記入の欄に記入します。

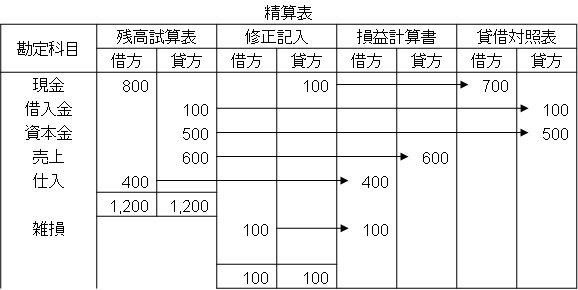

3.損益計算書と貸借対照表に分類【コツは勘定科目が「資産・負債・資本・収益・費用」のどれなのか覚えておくこと】

修正記入欄(整理記入欄)に金額が記入されている場合は、必ず修正記入欄(整理記入欄)の金額を加減してから貸借対照表欄と損益計算書欄に記入しなければなりません。

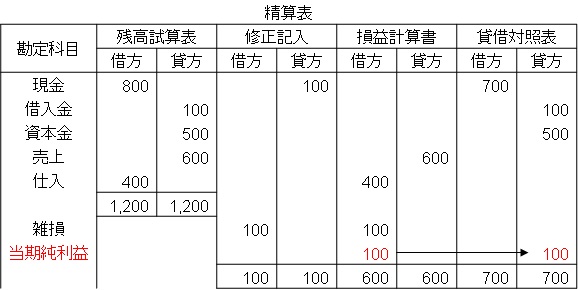

4.当期純利益または当期純損失の記入および貸借の一致を確認【求め方は貸借差額】

8桁精算表の記入の流れはこのようになります。

【まとめ】8桁精算表の修正記入の書き方を問題例でわかりやすく

精算表は「試算表→決算整理→貸借対照表・損益計算書」の一連の流れをまとめたものです。決算整理仕訳を整理記入の欄に記入します。

整理記入欄に金額が記入されている場合は、整理記入欄の金額を加減してから貸借対照表欄と損益計算書欄に記入します。

関連記事

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級の勉強方法」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「日商簿記3級テキストおすすめ9選【2022年版】独学初心者におすすめ」で詳しく解説しています。

コメント