- 簿記の勉強をしていたら試算表が出てきたんだけど……

- 試算表を何のために作るのか分からない

- 試算表の作り方を教えて!

簿記の勉強をしていると、総合問題を中心に試算表がよく出てきます。この試算表がどのようにして作られているのか分からないと感じる方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。この経験から、試算表の作り方についても熟知しています。

この記事では試算表の作り方について解説します。

この記事を読めば総合問題で試算表を作成する問題が出てきたときでも安心して解答することができるようになります。

結論を一言で言うと、試算表は総勘定元帳の金額を集計して作ります。試算表は総勘定元帳にミスがないことを確認するために作ります。

試算表で総勘定元帳にミスがないことを確かめる

ミスなく総勘定元帳を作成することは極めて重要です。簿記の最大の目的は『企業の財政状態および経営成績を明らかにすること』です。

そして、企業の財政状態を明らかにするものが貸借対照表で、経営成績を明らかにするものが損益計算書です。

貸借対照表と損益計算書は総勘定元帳を元に作られます。このように考えると、総勘定元帳にミスがないことがどれだけ重要か分かります。

そこで総勘定元帳の正確さを確認するために試算表を作成します。

仕訳の借方と貸方それぞれの合計金額は必ず一致します。ということは仕訳を元に作成した総勘定元帳の借方と貸方それぞれの合計金額も必ず一致します。

また、総勘定元帳を元に作成した試算表の借方と貸方それぞれの合計金額も一致します。試算表の借方と貸方の一致を確認することで総勘定元帳の記入が正確かどうかを確認するというわけです。

試算表は期末には必ず作成しなければいけませんが、期末以外にも随時作成して構いません。細かく試算表を作成すればするほどミスを早く発見することができますが、その分手間がかかります。

長所と短所を考えながら適度な間隔で試算表を作成します。

試算表は「合計試算表」「残高試算表」「合計残高試算表」の3種類が重要

試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。

- 合計試算表:総勘定元帳の各勘定の貸借それぞれの合計額を集計して作成

- 残高試算表:合計試算表の各勘定の貸借差額を集計して作成

- 合計残高試算表:合計試算表と残高試算表をまとめて作成

「合計試算表」「残高試算表」「合計残高試算表」の具体例

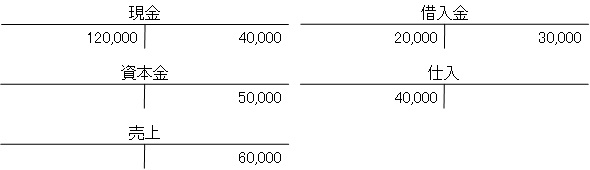

総勘定元帳が次のようになっているとします。

この場合の合計試算表、残高試算表、合計残高試算表は次のようになります。

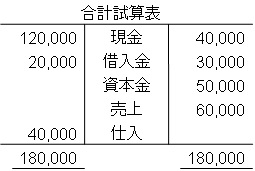

合計試算表:各勘定の借方合計と貸方合計を相殺せずに集計した試算表

合計試算表は次のようになります。

総勘定元帳の各勘定の借方合計を借方に貸方合計を貸方に記入します。

合計試算表の役割は、総勘定元帳までの記帳がきちんと行われているのかのチェックです。

合計試算表の借方合計と貸方合計が一致しているのかを確認します。

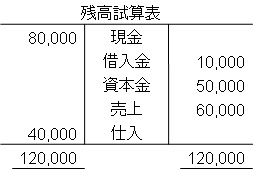

残高試算表:各勘定の残高を集計した試算表

残高試算表は次のようになります。

合計試算表の借方合計と貸方合計の差額を記入します。

残高試算表には「決算整理前残高試算表」と「決算整理後残高試算表」があります。

決算整理前残高試算表は「決算整理を行うための下準備」のために作成します。決算整理は精算表を使う場合であっても決算整理前残高試算表から開始します。

決算整理後残高試算表は「損益計算書と貸借対照表の作成のため」に作成します。

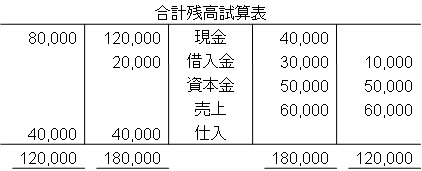

合計残高試算表:合計試算表と残高試算表を合わせた試算表

合計残高試算表は次のようになります。

合計試算表と残高試算表を組み合わせます。

このような形で試算表は作成されます。

【まとめ】試算表とは【試算表の作り方をわかりやすく】

試算表は総勘定元帳にミスがないことを確認するために作ります。試算表には次の3つの試算表があります。

- 合計試算表:総勘定元帳の各勘定の貸借それぞれの合計額を集計して作成した試算表

- 残高試算表:合計試算表の各勘定の貸借差額を集計して作成した試算表

- 合計残高試算表:合計試算表と残高試算表をまとめて作成した試算表

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント