- 簿記の勉強を始めたら仕訳という見慣れないものが出てきたんだけど……

- 仕訳のルールが分からない

- 仕訳の書き方を教えて!

仕訳のルールを簿記の学習初期にしっかりと身につけておくことは非常に重要です。しかし、仕訳のルールや書き方についてほとんど説明されないケースが非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。この経験から、仕訳のルールを最初にしっかりと身につけておくことの重要性を実感しています。

この記事では仕訳のルールと書き方を解説し、その後に仕訳の具体例をお伝えします。

この記事を読めば仕訳のルールと書き方が分かり、今後の簿記の勉強をスムーズに身につけていくことができます。

結論を一言で言うと、仕訳とは「資産・負債・資本・収益・費用」の増減を借方と貸方で表現するものです。資産と費用の増加は借方、負債と資本と収益の増加は貸方に書くのが仕訳のルールです。

仕訳の書き方:「資産・負債・資本・収益・費用」の増減を借方と貸方で表現する

仕訳は必ず、借方(左側)と貸方(右側)に分けて書きます。詳しくは後半お伝えします。まずは「仕訳は借方(左側)と貸方(右側)に分けて書く」ということを知っておいてください。

借方と貸方に分けて帳簿に記入する理由は、すべての取引は必ず2つの面を持っているからです。

帳簿に記入するグループのおおまかなくくりとして、「資産 ・負債 ・資本 ・収益 ・費用 」があります。

「すべての取引は必ず2つの面を持っている」という言葉の意味は、「資産・負債・資本・収益・費用」のどれか一つが増減すると、必ずもう一つ何かが増減するということです。

「資産の増加」の場合を考えてみましょう。資産が増加するということは、現金などの財産か売掛金などの権利を手に入れたということです。分かりやすく現金に絞って考えてみます。

何の理由もなく現金が増加することはありえません。必ず理由があるはずです。

現金が増加する理由によって次のようなことが起こります。

- 「借りた」であれば「負債」が増加

- 「出資した」であれば「資本」が増加

- 「商品を売ってその代価を手に入れた」のであれば「収益」が増加

- 「貸していたお金を返してもらった」のであれば、「資産」が減少

このように、「資産・負債・資本・収益・費用」のどれか一つが増減すると、必ずもう一つ何かが増減するのです。

そして、「資産・負債・資本・収益・費用」の増減を見極めて帳簿に記入することが簿記なのです。

仕訳のルール:資産と費用の増加は借方、負債と資本と収益の増加は貸方に書く

仕訳には次のようなルールがあります。まずはこれをしっかりと身につけなければいけません。

- 資産の増加は借方(左側)に記入する

- 資産の減少は貸方(右側)に記入する

- 負債の増加は貸方(右側)に記入する

- 負債の減少は借方(左側)に記入する

- 資本の増加は貸方(右側)に記入する

- 資本の減少は借方(左側)に記入する

- 費用の発生は借方(左側)に記入する

- 収益の発生は貸方(右側)に記入する

この8つが取引の8要素といわれるものですが、あと2つ頭に入れておいて欲しいことがあります。

- 費用の減少は貸方(右側)に記入する

- 収益の減少は借方(左側)に記入する

この2つは取引の8要素には入っていませんが、ありえない仕訳というわけではありません。特に難しくなるわけではありませんので、身につけておくべきだと思います。

また、借方が左側、貸方が右側ということも今の段階でしっかりと覚えておきましょう。

当サイトでは暗記はおすすめしませんが、「借方が左側」「貸方が右側」の2つだけはしっかりと暗記する必要があります。

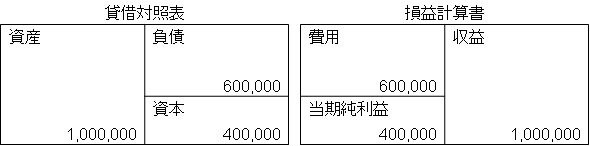

取引の8要素を覚えるときは貸借対照表と損益計算書をイメージする

取引の8要素(10要素)を楽に覚える方法をご紹介します。先ほどあげた箇条書きで丸暗記するのは効率が悪すぎます。

この図に書かれているそれぞれの側が増加する側だと覚えるのです。この方法が一番楽で応用もききます。

借方に書かれているのは資産・費用です。よって、資産・費用が増加するときには借方に記入するとなります。

また、貸方に書かれているのは負債・資本・収益です。よって、負債・資本・収益が増加するときには貸方に記入するとなります。

ちなみに、減少は、全て逆です。

このような形で身につけてしまいましょう。貸借対照表と損益計算書の図も重要なので、セットで身につけておきましょう。

仕訳を勉強するときの2つのコツ

仕訳を丸暗記しないこと

ときどき仕訳を丸暗記してしまう人がいます。確かにそれで全てを暗記すれば合格できるかもしれません。

しかし、合格できるのは簿記3級まででしょうし、何より勉強そのものが効率的ではありません。楽しくもありません。

効率的に楽しく仕訳の学習をしていくために次の2つを意識しましょう。

- 取引を具体的にイメージする

- 仕訳の意味を考える

取引を具体的にイメージする

取引を具体的にイメージすることで仕訳の理解も深まります。取引を具体的にイメージできないのに仕訳を理解することはできません。

簿記を勉強している人が難しいと思っている論点のほとんどが、取引そのものが複雑だったり取引になじみがなかったりしてイメージしづらいところなのです。

取引を具体的にイメージしましょう。このサイトでもできるだけ実際の取引がよく分かるように解説していきます。

仕訳の意味を考える

仕訳には必ず意味があります。全く意味がない仕訳など存在しません。全く意味がない仕訳なら切らないからです。勉強しているときに出てきた仕訳の意味を考えましょう。

- なぜこのように仕訳を切るんだろう?

- このような仕訳ではなぜダメなんだろう?

- なぜこの金額はこうなるんだろう?

- この金額ではなぜダメなんだろう?

このように考えてください。そして理解してから暗記していくのです。理解していないものを暗記してもすぐ忘れます。しかも覚えづらいです。これでは確実に合格は遠のいてしまいます。

『取引を具体的にイメージ→仕訳を理解→仕訳を暗記』という流れで仕訳を勉強していくとスムーズに合格できます。

期中仕訳と決算整理仕訳をきちんと区別すること

簿記を勉強していくときに意識してほしいことがあります。それは、期中仕訳と決算整理仕訳をきちんと区別することです。

切っている仕訳は期中での仕訳なのか、決算整理仕訳なのかをきちんと意識しながら勉強してください。

期中仕訳と決算整理仕訳が混ざってしまうと簿記の問題を解くときに混乱してしまいます。

決算整理前残高試算表の金額を求める問題が出題されたときに、どの仕訳をきっていいのか分からなくなってしまうのです。

また、その勘定科目が簿記一巡の手続きの中でどのように流れているのかイメージできなくなります。

切っている仕訳は期中での仕訳なのか、決算整理仕訳なのかをきちんと意識しながら勉強することが重要です。

仕訳の具体例

仕訳は借方と貸方のセットなので取引の8要素(10要素)から考えると、次の25パターンがあることになります。

| 借方/貸方 | 資産の減少 | 負債の増加 | 資本の増加 | 費用の減少 | 収益の発生 |

|---|---|---|---|---|---|

| 資産の増加 | 1 | 2 | 3 | 4 | 5 |

| 負債の減少 | 6 | 7 | 8 | 9 | 10 |

| 資本の減少 | 11 | 12 | 13 | 14 | 15 |

| 費用の発生 | 16 | 17 | 18 | 19 | 20 |

| 収益の減少 | 21 | 22 | 23 | 24 | 25 |

しかし、25パターン全ての組み合わせがまんべんなく出てくるわけではありません。25パターンの中で、よく出てくる組み合わせは限られているのです。よく出てくるのは、次の6つです。

| 借方 | 貸方 |

|---|---|

| 資産の増加 | 資産の減少 |

| 資産の増加 | 負債の増加 |

| 資産の増加 | 資本の増加 |

| 資産の増加 | 収益の発生 |

| 負債の減少 | 資産の減少 |

| 費用の発生 | 資産の減少 |

ここで、注目してほしいところがあります。6つの組み合わせがありますが、6つの組み合わせのうち全てに資産の増減が関係しているのです。

つまり、資産に注目して仕訳を考えれば、ほとんどの仕訳はカバーすることができるということなのです。

もちろん、資産以外のグループもきちんと覚えなければいけませんし、理解しなければいけません。しかし、仕訳を考えるときは、まず資産に注目することが仕訳を簡単に考えるコツなのです。

まず資産に注目するという考え方はかなり効率がいい仕訳の考え方なので身につけておいてください。

仕訳は資産から考えてみるのです。「財産は増減したか」「債権は増減したか」と考えてみるのです。

では、一つ一つ具体例を見ていきましょう。

仕訳の具体例1「(借)資産の増加/(貸)資産の減少」

資産同士の組み合わせである『(借)資産の増加/(貸)資産の減少』について考えてみます。『(借)資産の増加/(貸)資産の減少』のパターンの中でもいくつかの例があります。

財産の購入

建物や備品などの財産を購入する場合です。何かを購入するためには、当然対価を支払わなければなりません。その対価である資産が減少し、代わりに購入した資産が増加します。

備品300,000円を現金で購入した。

現金という資産が300,000円減少しています。資産の減少は貸方に記入します。よって『(貸)現金300,000』となります。

備品という資産が300,000円増加しています。資産の増加は借方に記入します。よって『(借)備品300,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 300,000 | 現金 | 300,000 |

日常会話での現金と簿記における現金では少し意味するものが違います。簿記における現金については「簿記における現金」で詳しく解説しています。

固定資産を購入した仕訳については「固定資産(土地など)の購入の仕訳」で詳しく解説しています。

投資

余ったお金を運用するためにお金を貸し付けたりする場合です。貸し付けるお金である資産が減少し、お金の返済を請求する権利である資産が増加します。

現金500,000円を資産運用のため貸し付けた。

現金という資産が500,000円減少しています。資産の減少は貸方に記入します。よって『(貸)現金500,000』となります。

貸付金という資産が500,000円増加しています。資産の増加は借方に記入します。よって『(借)貸付金500,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸付金 | 500,000 | 現金 | 500,000 |

貸付金については「貸付金の仕訳」で詳しく解説しています。

債権の回収

お金などを請求できる権利を債権といいます。権利を行使して、債権を形ある財産で回収します。債権の例としては、売掛金(売上代金のツケ)などがあります。

債権を行使して形ある財産を受け取ると、その債権は消滅します。お金を返してもらったら、もう返してもらう権利はなくなるということです。債権という資産が減少し、財産という資産が増加します。

売掛金のうち、400,000円を現金で受け取った。

現金という資産が400,000円増加しています。資産の増加は借方に記入します。よって『(借)現金400,000』となります。

売掛金という資産が400,000円減少しています。資産の減少は貸方に記入します。よって『(貸)売掛金400,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 400,000 | 売掛金 | 400,000 |

『(借)資産の増加/(貸)資産の減少』に関しては「財産の購入」「投資」「債権の回収」をしっかりと理解しておきましょう。

仕訳の具体例2「(借)資産の増加/(貸)負債の増加」

借金をする

事業を行っていくために、銀行などからお金を借りることがあります。お金を借りる場合、お金を借りることで現金などの資産が増加しますが、将来返さなければならない負債も増加します。

銀行から現金700,000円を借り入れた。

現金という資産が700,000円増加しています。資産の増加は借方に記入します。よって『(借)現金700,000』となります。

借入金という負債が700,000円増加しています。負債の増加は貸方に記入します。よって『(貸)借入金700,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 700,000 | 借入金 | 700,000 |

『(借)資産の増加/(貸)負債の増加』の例については借金だけおさえておけば現時点では十分です。

借入金については「借入金の仕訳」で詳しく解説しています。

仕訳の具体例3「(借)資産の増加/(貸)資本の増加」

元入れ(出資)

元入れとは出資のことです。自分で自分の企業に資金を提供し、事業を行います。

出資の場合、負債の場合と違って返済の義務はありません。返済の義務がない場合、資本と考えます。

元入れを行うことで、現金などの資産が増加します。現金などの資産の増加にともなって返済の義務がない資本も増加します。

現金800,000円を元入れし、開業した。

現金という資産が800,000円増加しています。資産の増加は借方に記入します。よって『(借)現金800,000』となります。

資本金という資本が800,000円増加しています。資本の増加は貸方に記入します。よって『(貸)資本金800,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 800,000 | 資本金 | 800,000 |

『(借)資産の増加/(貸)資本の増加』の例については元入れ(出資)だけおさえておけば現時点では十分です。

仕訳の具体例4「(借)資産の増加/(貸)収益の発生」

商品の売上

企業は何らかの営利活動を行っています。当然、商品やサービスを提供し、その対価を受け取るという活動を行っているわけです。この際、必ず売上が発生します。

売上を計上することで収益が発生します。収益が増加すると同時に、現金などの財産や売掛金などの債権を手に入れることになります。当然債権の入手は資産の増加です。

商品を600,000円で売上げ、代金を現金で受け取った。

現金という資産が600,000円増加しています。資産の増加は借方に記入します。よって『(借)現金600,000』となります。

売上という収益が600,000円増加しています。収益の発生は貸方に記入します。よって『(貸)売上600,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 600,000 | 売上 | 600,000 |

商品を400,000円で売上げ、代金を掛とした。

売掛金という資産が400,000円増加しています。資産の増加は借方に記入します。よって『(借)売掛金400,000』となります。

売上という収益が400,000円増加しています。収益の発生は貸方に記入します。よって『(貸)売上400,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 400,000 | 売上 | 400,000 |

「売上」については「三分法の仕訳-売上」で詳しく解説しています。

受取手数料や受取利息などの受取

企業が活動を行っていく上で、本業とは関係ないところで収益を得ることがあります。

銀行に資金を預け入れていた場合に受け取る「受取利息」、他社の販売を代行したりした場合に受け取る「受取手数料」などがあります。

利息や手数料を受け取っている時点で、当然収益が発生します。収益が増加すると同時に、現金などの財産や売掛金などの債権を手に入れることになります。債権の入手は資産の増加です。

受取手数料50,000円を現金で受け取った。

現金という資産が50,000円増加しています。資産の増加は借方に記入します。よって『(借)現金50,000』となります。

受取手数料という収益が50,000円増加しています。収益の発生は貸方に記入します。よって『(貸)受取手数料50,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 50,000 | 受取手数料 | 50,000 |

ここで例として上げていない収益の勘定科目に関しても同様の考え方で問題ありません。

受取利息については「受取利息の仕訳」で詳しく解説しています。

仕訳の具体例5「(借)負債の減少/(貸)資産の減少」

借金の返済

企業がお金を借りた場合、いつか返さなければなりません。返済の際、持っているお金を相手に返すため、現金などの資産が減少します。

資産の減少に伴い、借金を返すことで、借金を返済する義務もなくなります。当然負債の減少となります。

借入金400,000円を現金で返済した。

現金という資産が400,000円減少しています。資産の減少は貸方に記入します。よって『(貸)現金400,000』となります。

借入金という負債が400,000円減少しています。負債の減少は借方に記入します。よって『(借)借入金400,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 借入金 | 400,000 | 現金 | 400,000 |

借入金については「借入金の仕訳」で詳しく解説しています。

買掛金の支払い

企業が仕入を行った場合、ツケで買うことがあります。ツケで買う場合のツケを買掛金と言いますが、買掛金も将来払わなければいけないので、負債の一種になります。

負債を支払う際には持っているお金を相手に渡すため、現金などの資産が減少します。資産の減少に伴い、将来支払う義務もなくなるため、負債も減少します。

買掛金500,000円を現金で支払った。

現金という資産が500,000円減少しています。資産の減少は貸方に記入します。よって『(貸)現金500,000』となります。

買掛金という負債が500,000円減少しています。負債の減少は借方に記入します。よって『(借)買掛金500,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 500,000 | 現金 | 500,000 |

『(借)負債の減少/(貸)資産の減少』の例については「借金の返済」と「買掛金の支払い」だけおさえておけば現時点では十分です。

仕訳の具体例6「(借)費用の発生/(貸)資産の減少」

商品の仕入

企業は何らかの営利活動を行っています。その際、企業が何らかの商品を仕入れるのはごく自然なことといえます。

商品を仕入れるとき、必ず費用が発生します。費用とは収益を得るために費やした額のことです。費用の代表例が、仕入になります。

仕入を行うことで費用が発生します。費用の発生と同時に現金などの資産を相手に支払うことで、資産が減少します。

商品300,000円を仕入れ、代金は現金で支払った。

現金という資産が300,000円減少しています。資産の減少は貸方に記入します。よって『(貸)現金300,000』となります。

仕入という費用が300,000円発生しています。費用の発生は借方に記入します。よって『(借)仕入300,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 300,000 | 現金 | 300,000 |

「仕入」については「三分法の仕訳-仕入」で詳しく解説しています。

給料の支払い

企業が収益を得るために費やした額は仕入れだけではありません。給料もそのうちの一つです。普通は給料というと受け取るものですが、簿記は企業の立場から見たものなので支払うものになります。

給料という費用が発生し、給料を支払うことで資産が減少します。

給料200,000円を現金で支払った。

現金という資産が200,000円減少しています。資産の減少は貸方に記入します。よって『(貸)現金200,000』となります。

給料という費用が200,000円発生しています。費用の発生は借方に記入します。よって『(借)給料200,000』となります。

借方を右に、貸方を左に書いてまとめると仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料 | 200,000 | 現金 | 200,000 |

費用の例は他にもいろいろありますが、考え方は同じです。考え方をまずはしっかりと理解してください。

【まとめ】仕訳のコツ【仕訳のルールと書き方をわかりやすく】

「資産・負債・資本・収益・費用」のどれか一つが増減すると、必ずもう一つ何かが増減します。「資産・負債・資本・収益・費用」の増減を見極めて帳簿に記入します。

「資産・負債・資本・収益・費用」の増減を見極めて借方と貸方に分けて記入するということが仕訳を切るということです。

仕訳のルールは次のとおりです。

- 資産の増加は借方(左側)に記入する

- 資産の減少は貸方(右側)に記入する

- 負債の増加は貸方(右側)に記入する

- 負債の減少は借方(左側)に記入する

- 資本の増加は貸方(右側)に記入する

- 資本の減少は借方(左側)に記入する

- 費用の発生は借方(左側)に記入する

- 収益の発生は貸方(右側)に記入する

仕訳を丸暗記しないことが大切です。取引を具体的にイメージして、取引の結果、「資産・負債・資本・収益・費用」がどのように増減するのかを考えて仕訳を切ります。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント

こんにちは!

いつもありがとうございます。

今まで貸借対照表と損益計算表に

書く項目があやふやだったのですが、

今回、仕訳をどの勘定科目にグループわけ

するか!ということを意識することで解決

できそうです。

やっぱり丸暗記は駄目ですね~

これからもよろしくお願いいたします。

コメントありがとうございます。お役に立つことができたようで嬉しいです。

丸暗記は最もやってはいけない勉強法だと思います。丸暗記をやめると簿記の実力はどんどん上がります。そういうスタンスで簿記の勉強をされるとよろしいかと思います。

簿記の学習がんばってください。応援しています。