- 簿記を勉強していたら当期純利益を振り替える仕訳が出てきたんだけど……

- 当期純利益を振り替える仕訳の意味や行う理由がよく分からない

- 当期純利益を振り替える仕訳について教えて!

当期純利益を繰越利益剰余金に振り替える仕訳は意味が分かりづらいので難しいと感じている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん当期純利益を繰越利益剰余金に振り替える仕訳についても熟知しています。

この記事では当期純利益を繰越利益剰余金に振り替える仕訳について解説します。

この記事を読めば、当期純利益を繰越利益剰余金に振り替える仕訳についてより深く理解できるので、簿記3級の本試験で出題されても自信を持って解答できるようになります。

結論を一言で言うと、当期純利益は当期に獲得した「誰にも返す必要のないもの(資本)」なので、資本の勘定科目である繰越利益剰余金に振り替えます。

仕訳は「(借)損益×××/(貸)繰越利益剰余金×××」です。

当期純利益の出し方:収益と費用を損益勘定に集計して計算

決算を迎えると、決算手続が行われます。決算手続で損益勘定が作られ、収益勘定の残高は全て損益勘定の貸方に、費用勘定の残高は全て損益勘定の借方に集計されます。

損益勘定の振替の仕訳については「【簿記3級】損益勘定という勘定科目に振り替える仕訳(損益振替仕訳)とは」で詳しく解説しています。

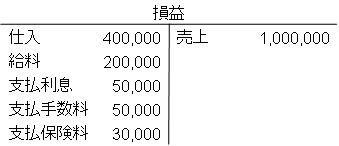

損益勘定は次のようになります(金額は例です)。

損益勘定が貸方残高になった場合は当期純利益、借方残高になった場合は当期純損失を表します。

当期純利益は当期に獲得した「誰にも返す必要のないもの(資本)」なので、資本の勘定科目である繰越利益剰余金に振り替えます。

当期純利益の金額は繰越利益剰余金勘定の貸方へ、当期純損失の金額は繰越利益剰余金勘定の借方に振り替えます。

当期純利益を繰越利益剰余金勘定に振り替える仕訳【勘定科目は損益勘定】

当期純利益を計上する仕訳

当期純利益70,000円を繰越利益剰余金勘定へ振り替えた。

この例題の仕訳について考えてみましょう。

当期純利益が70,000円ということは、収益が費用より70,000円多かったということです。

この70,000円の当期純利益は誰にも返さなくてもいい資本なので、繰越利益剰余金を増加させます。よって『(貸)繰越利益剰余金70,000』となります。

また、当期純利益を繰越利益剰余金勘定に振り替えるときには損益勘定を使います。よって、『(借)損益70,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 70,000 | 繰越利益剰余金 | 70,000 |

当期純損失(当期純利益がマイナス)を計上する仕訳

当期純損失70,000円を繰越利益剰余金勘定へ振り替えた。

この例題の仕訳について考えてみましょう。

当期純損失が70,000円ということは、費用が収益より70,000円多かったということです(赤字です)。

当期純利益とは逆に、この70,000円の当期純損失は繰越利益剰余金を減少させます。よって、『(借)繰越利益剰余金70,000』となります。

また、当期純損失を繰越利益剰余金勘定に振り替えるときには損益勘定を使います。よって、『(貸)損益70,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 70,000 | 損益 | 70,000 |

正式にはもう少し複雑な会計処理を行います。正式な会計処理については「【簿記3級】損益勘定という勘定科目に振り替える仕訳(損益振替仕訳)とは」で詳しく解説しています。

【まとめ】当期純利益を繰越利益剰余金とする仕訳【勘定科目は損益】

決算手続で損益勘定が作られ、収益勘定の残高は全て損益勘定の貸方に、費用勘定の残高は全て損益勘定の借方に集計されます。

損益勘定が貸方残高になった場合は当期純利益、借方残高になった場合は当期純損失を表します。

当期純利益は当期に獲得した「誰にも返す必要のないもの(資本)」なので、資本の勘定科目である繰越利益剰余金に振り替えます。

当期純利益という勘定科目はないので注意が必要です。

コメント

当期純利益に関連して気になった点があったので質問します。

・「狭義のクリーンサープラス関係が保たれると、会計情報の信頼性を高め、企業価値の評価に資する」と機械的に理解はしているんですが、これは真実ですか。日本の会計観が、頑なにクリーンサープラス関係を維持しようと理論構築する理由はなんでしょうか。正直、日本の伝統的な会計観が、変化する金融商品取引についていけず、広義やら狭義やら屁理屈を唱えているように見えてしまいます。

・僕は、損益計算書と貸借対照表が別々の理論構築を基礎に独立していても問題ないのではと思ってしまいますが、損益計算書と貸借対照表の連環は、必要だと思いますか。僕の感覚で申し訳ないんですが、連環の維持を目するあまり、かえって純資産の部がゴミ箱のように見えてしまいます。資本の部から名を変えたのも、頭の良いおじさんたちが、少しゴミ箱感を感じていたからなのかと。

観念的な話になってしまってすみません。可能な範囲で回答よろしくお願いします。

コメントありがとうございます。早速ご質問にお答えします。

>「狭義のクリーンサープラス関係が保たれると、会計情報の信頼性を高め、企業価値の評価に資する」と機械的に理解はしているんですが、これは真実ですか。

一定の真実ではあると思います。狭義のクリーンサープラス関係が保たれていないということは損益計算書の「当期純利益」以外の理由で純資産が増減しているということです(資本取引は除外します)。こうなると株主資本利益率(「当期純利益÷株主資本」で計算する株主資本の運用効率を表す指標)などの信頼性が落ちると言えるのではないでしょうか。

>日本の会計観が、頑なにクリーンサープラス関係を維持しようと理論構築する理由はなんでしょうか。

>損益計算書と貸借対照表の連環は、必要だと思いますか。

私は必要だと思います。複式簿記は「誘導性」というものが重視されており、誘導性があることで会計情報を検証することができます(単式簿記ではなく複式簿記が採用される最大の理由です)。損益計算書と貸借対照表が別々のものになってしまうとこれが崩れてしまうので信頼性が落ちるのではないでしょうか。

もちろん損益計算書と貸借対照表がつながっていても不正や誤りを完全に防ぐことはできませんが、それでも信頼性が落ちるのは間違いないと思われます。

私見ですが、参考になれば幸いです。

回答ありがとうございます。

・やはり代表的な例はROEの信憑性の問題なんですね。基準の設定背景ではROEの他に具体性のある提示がなかった気がしますが、それほど有用な指標と考えられるのですね。

・なぜ複式簿記が採用されるのか、すごく根本的な問いを考えることになるとは思ってなかったのでとても面白かったです。

複式簿記を基礎にした根本的な会計理論の部分で、理解が不十分でした。まだまだわからないことが多いですね。

ご返信ありがとうございます。お役に立ててよかったです。私も分からないことがないわけではなく、日々勉強です。