- 試算表を解くのにすごく時間がかかるんだけど……

- 合計試算表や残高試算表を速く解く方法が分からない

- 合計残高試算表の解き方やコツについて教えて!

試算表は「仕訳を切る→切った仕訳を集計する→金額を記入する」という解き方しかないと思い込んでいて、解くのに時間がかかってしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん試算表を速く解く方法についても熟知しています。

この記事では試算表の問題の3つの解き方について解説します。

この記事を読めば試算表を早く解くことができるようになるので、仕訳をきちんと切ることができれば簿記3級なら半分の時間、簿記2級なら4分の3の時間、簿記1級も時間内に解答することができるようになります。

結論を一言で言うと、試算表の解き方には「仕訳型」「T字勘定型」「試算表加工型」の3つがあります。圧倒的に速く解けるのが試算表加工型です。

残高試算表(合計残高試算表)の問題の3つの解き方

試算表の問題の解き方には次の3つがあります。

- 仕訳型

- T字勘定型

- 試算表加工型

それぞれ長所と短所、向き不向きがあるので、一つずつお伝えしていきます。

仕訳型:仕訳を書いて集計する最もオーソドックスな方法

試算表の問題を、次の手順で解く方法を仕訳型と言います。

- 仕訳を全て書き出す

- 書き出した仕訳を集計して金額を求める

仕訳型は最も教科書どおりの解き方です。仕訳問題のようにまず仕訳を全て切り、仕訳を切ったあと同じ勘定科目の金額を集計します。

仕訳型の長所

仕訳型の長所は次の2つが挙げられます。

- 仕訳問題と同じように解くことができる

- 複雑な仕訳のときに役立つ

仕訳問題と同じように解くことができる

仕訳問題のように1つ1つ仕訳を切っていくため、仕訳問題と同じように解くことができます。そのため、無意識レベルに仕訳が切れなくても、何とか解答することができます。

無意識レベルで問題を解くことについては「簿記の基本が完璧に身についた状態とは…」で詳しく解説しています。

複雑な仕訳のときに役立つ

借方にも貸方にも複数の勘定科目が出てくるような複雑な仕訳が必要な場合、仕訳型は最も役立ちます。

仕訳型の短所

仕訳型の短所は次の2つが挙げられます。

- 時間がかかる

- 高い集計力が必要

時間がかかる

仕訳型は全ての仕訳を書き出すため、どうしても時間がかかります。時間を節約するために勘定科目を省略して書くなどの工夫をしますが、それでも時間はかかります。

高い集計力が必要

仕訳を集計するときに、集計漏れや二重集計などのミスが非常に出やすいです。

集計漏れや二重集計を減らすために、文字を丁寧に書いたり、仕訳を縦に並べて書いていくときに勘定科目と金額をきれいにそろえて書いたりしますが、それでもミスは出やすいです。

特に電卓のブラインドタッチができない場合、仕訳を書いている紙と何度も目が切れるためどこまで集計したか分からなくなってしまい、集計ミスが激増します。

電卓のブラインドタッチについては「【電卓版】ブラインドタッチの練習の前に【指使いを決める】」で詳しく解説しています。

仕訳型で簿記1級に合格するのは難しい

仕訳型のみで簿記1級まで取得している人も知っているので、仕訳型では合格できないということはありません。しかし、仕訳型は最も検定試験に向かない試算表の解き方です。

仕訳型で簿記1級に合格するためには次の2つが絶対的に必要です。

- 電卓を完璧にタッチタイピングで操作できる

- 文字を素早くきれいに書くことができる

この2つができなければおそらく簿記1級の問題を時間内に解けません。この2つの能力を身につけるためには、簿記とはあまり関係がないところで非常に時間がかかるため、お勧めできません。

ごく最初のうちは試算表の問題を仕訳型で解いても構いませんが、できるだけ早い段階で次のT字勘定型にステップアップすることが大切です。

T字勘定型:仕訳は頭の中だけで切り、T字勘定から書いて集計する方法

試算表の問題を、次の手順で解く方法をT字勘定型と言います。

- 計算用紙にT字を書き、問題の残高を写す

- 仕訳を頭の中だけで考える

- T字勘定に書く

- T字勘定の金額を集計して金額を求める

T字勘定とは、次のようなものです。

総勘定元帳の簡易版でT勘定とも言われます。

T字勘定の左側には借方の金額を、右側には貸方の金額を書き込んでいきます。

簿記は「仕訳→総勘定元帳への転記」という流れで記帳するのですが、総勘定元帳への転記を中心に金額を集計する方法がT字勘定型です。

T字勘定型の長所

T字勘定型の長所は、次の3つが挙げられます。

- 仕訳型に比べて時間がかからない

- 高い集計力は必要ない

- 推定問題に強い

仕訳型に比べて時間がかからない

T字勘定型は同じ勘定科目は一度しか書かなくていいため、仕訳型に比べると大幅に時間を短縮できます。

高い集計力は必要ない

勘定科目の金額が1つのT字勘定に集まっているため、それほど高い集計力は必要ありません。

推定問題に強い

差額から金額を求めたり、他の勘定科目との関係から金額を求めたりする推定問題にはT字勘定型が圧倒的に強いです。

T字勘定型の短所

T字勘定型の短所は、次の2つが挙げられます。

- 仕訳型に比べてやや高度な仕訳力が必要

- 複雑な仕訳のときには使いにくい

仕訳型に比べてやや高度な仕訳力が必要

T字勘定型で試算表の問題を解く場合、仕訳は頭の中で切ることになります。そのため仕訳が無意識レベルで切れなければスムーズにT字勘定に記入できません。

複雑な仕訳のときには使いにくい

借方にも貸方にも複数の勘定科目が出てくるような複雑な仕訳が必要な場合、高い仕訳力がなければいきなりT字勘定には記入できません。

T字勘定型で簿記1級に合格するのはやや難しい

仕訳型に比べてT字勘定型は時間がかかりません。そのため、仕訳型に比べて検定試験には向いている解き方だと言えます。

しかし、それでも簿記1級で時間が余るほどの早さで解けるというわけでもないので、次にお伝えする「試算表加工型」には見劣りします。

簿記1級の合格を目指すのであれば、できるだけ早く試算表加工型にステップアップする必要があります。

試算表加工型:仕訳は頭の中だけで切り、試算表に直接書き込む方法

試算表の問題を、次の手順で解く方法を試算表加工型と言います。

- 仕訳を頭の中だけで切る

- その数字を試算表の数字に加算または減算する

- 試算表のもともとの数字と加算または減算した数字を合計して金額を求める。

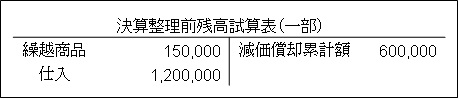

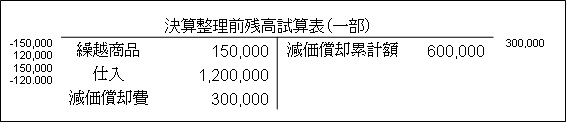

まず始めに次のような試算表があったとします。

そして、決算整理事項として、次の2つがあったとします。

- 期末商品棚卸高120,000円

- 減価償却費300,000円を計上する(間接法)

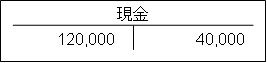

この場合、1の仕訳は次のようになります。

(借)仕入 150,000/(貸)繰越商品 150,000

(借)繰越商品 120,000/(貸)仕入 120,000

この仕訳は頭の中だけで切って、次のように試算表を加工します。

- 『(借)仕入150,000』より、仕入に150,000を加算

- 『(貸)繰越商品150,000』より、繰越商品から150,000を減算

- 『(借)繰越商品120,000』より、繰越商品に120,000を加算

- 『(貸)仕入120,000』より、仕入から120,000を減算

2の仕訳は次のようになります。

(借)減価償却費 300,000/(貸)減価償却累計額 300,000

この仕訳は頭の中だけで切って、次のように試算表を加工します。

- 『(借)減価償却費300,000』より、減価償却費勘定は試算表にないので、試算表の下に減価償却費勘定を借方に追加して300,000を記入

- 『(貸)減価償却累計額300,000』より、減価償却累計額に300,000を加算

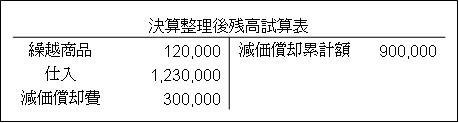

この時点までの試算表は次のようになります。

そして、最後に全ての数字を合計して完成させます。

こうやって試算表の問題を解く方法が試算表加工型です。

試算表加工型の長所

試算表加工型の長所は、次の2つが挙げられます。

- 時間が大幅に短縮できる

- 高い集計力は必要ない

時間が大幅に短縮できる

試算表加工型は数字を記入するだけなので、時間大幅に短縮できます。

仕訳を瞬間的に切れるのであれば、簿記3級の本試験を半分の時間、簿記2級の本試験を4分の3の時間で解くことも可能になってくるスピードです。

高い集計力は必要ない

同じ勘定科目の数字は同じ場所にあるため、特に高い集計力がなくても金額を求めることができます。

試算表加工型の短所

試算表加工型の短所は、次の3つが挙げられます。

- 無意識レベルの高い仕訳力が必要

- 複雑な仕訳のときには使いにくい

- 勘定が何度も出てくると加工するスペースがたりなくなることがある

無意識レベルの高い仕訳力が必要

試算表加工型で試算表の問題を解く場合、仕訳自体は頭の中だけで切って手では数字しか書きません。そのため、試算表加工型に必要な仕訳力は「仕訳型」「T勘定型」と比べても非常に高いです。

そもそも頭の中で仕訳を切るのに大幅に時間がかかるのであれば、試算表加工型の最大の長所である短時間での解答ができなくなってしまいます。

試算表加工型で試算表の問題を解くためには高い仕訳力、無意識レベルの仕訳力は必須です。

複雑な仕訳のときには使いにくい

借方にも貸方にも複数の勘定科目が出てくるような複雑な仕訳が必要な時には試算表加工型は使いづらいです。

試算表の色々なところに離れて金額を記入するため、貸借が一致していない仕訳を切ってしまうミスがどうしても増えてしまいます。

なので、複雑な仕訳の時には、仕訳を一度切ってから試算表を加工したほうが安全です。

勘定が何度も出てくると加工するスペースがたりなくなることがある

勘定が何度も出てくると、加工スペースが足りなくなることがあります。

通常の「決算整理前残高試算表→決算整理後残高試算表」の場合はまずありません。

しかし、「前期末の残高勘定→決算整理前(後)残高試算表」のように期中取引の仕訳をしなければならない問題が出題された場合には、現金や当座預金などの勘定が何度も使われて加工するスペースがなくなることがあります。

スペースがなくなった場合、無理やり書き込むとミスが多くなってしまうので、T勘定型に切り替える方が無難です。

期中取引の仕訳をしなければならない問題は多く使われそうな勘定科目についてはT勘定で最初から解いた方がいい場合もあります。

この辺りは経験がものをいうところです。

試算表加工型が簿記1級に合格するには最適

試算表加工型は圧倒的に時間を短縮することができます。そのため、最も検定試験に向いている解き方だと感じます。

試算表加工型で簿記1級に合格するためには無意識レベルの仕訳力が必須です。完璧な仕訳力を身につけていなければ思ったほど早く解けない上にミスが増えてしまいます。

試算表加工型で問題を解くためには無意識レベルの仕訳力が必須だと考えて下さい。

簿記1級の試算表の問題は試算表加工型がおすすめ

これまで「仕訳型」「T字勘定型」「試算表加工型」とお伝えしてきました。

「仕訳型」「T字勘定型」「試算表加工型」のうち、どの解き方でも簿記1級に合格するのは可能なのですが、現実問題として「仕訳型」「T字勘定型」での簿記1級の合格はかなり難しいと言えます。

特に「仕訳型」の合格者は一人しか知りませんし、彼の電卓の使い方は一般的な簿記受験者のレベルをはるかに超えていました。

手許を全く見ない上に、横から見ていて表示板を目で追えないスピードです。それでも解答時間に多くの余裕はなかったように見えました。

このレベルの電卓操作能力を身につけるのは、簿記1級に合格するよりある意味難しいと言えます。

また、「T字勘定型」だけで合格するのにも、やはり相応の熟練が必要になります。

このように考えていくと、簿記1級で合格が狙いやすい解答方法というのはある程度決まってきます。次のような形になります。

- 試算表加工型がメイン

- 期中取引の仕訳も切る必要がある問題の場合は「現金」「当座預金」などの勘定を中心にどのくらい出てくるかをざっと見て、加工するスペースが足りなさそうだったらT字勘定を作成

- 複雑な仕訳の場合は仕訳を切ってから試算表を加工する

3に該当する仕訳は簿記2級までの内容では全くと言っていいほどありません。

簿記3級を勉強している段階から試算表加工型で解答することに慣れておけば、非常に大きなアドバンテージを持った状態で簿記2級の内容に入っていくことができます。

仕訳の勉強をするときから試算表加工型を意識する

個別問題を学習するときは、仕訳をきちんと切れるようになることがもちろん大切です。

しかし、仕訳が切れるだけで満足するのではなく、将来的には試算表加工型で試算表の問題を解けるようになることを意識しながら学習することも大切です。

このように仕訳の勉強をすることで、仕訳力そのものも高まります。

完璧に近い仕訳力がなければ試算表加工型は使えません。試算表加工型で試算表の問題を解けるレベルまで仕訳力を高めることを意識してください。

例えば、「売掛金10,000円を現金で回収」という取引があった場合、簿記3級に合格できているレベルの方であれば瞬間的に仕訳が浮かびます。

仕訳が瞬間的に浮かぶのであれば試算表の加工もスムーズにできるはずです。

仕訳が瞬間的に浮かぶレベルで仕訳を切れるようになるまで全ての論点を持っていきます。こういった意識で個別問題を学習すると驚くほど実力がつきます。

【まとめ】残高試算表(合計残高試算表)の3つの解き方とコツ

簿記1級の合格を目指すのであれば、簿記3級の段階から試算表加工型のマスターを目指し、できるだけ早い段階で試算表加工型での解答練習をしていくことが大切です。

仕訳問題で練習していくときも、その仕訳を試算表加工型の解法の中で使っていくことを意識しておくことが大切です。

- 簿記を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記の勉強法については「簿記1級にラクラク受かる勉強法」で詳しく解説しています。

- 弊社が運営している【簿記革命】は、「暗記不要の簿記独学講座」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は【簿記革命】をご検討ください。

コメント

自分も完全な「仕訳型」です。

簿記検定1級も簿記能力検定上級の試験も分かる問題だけですが仕訳は全部書きました。

自分はあまり字は綺麗ではありませんが殆どの問題はひたすら仕訳を書いて解いていました。

122回簿記検定1級の商業簿記のように問題の量が多いときは勘定連絡図を書いて勘定分析をして受取手形勘定や売掛金勘定の期末残高を求めて

あとはひたすら仕訳を書くというような解き方でした。二重転記をしないために「〆」でチェックをするようにしていました。

仕訳型の方が自分なりには安全パイな解き方かと思います。

コメントありがとうございます。

確かに仕訳型が最も基本に忠実で安全な解き方だと思います。ただ、私の場合「時間がかかる」という難点があるんですね。もちろん時間を節約するために勘定科目を効率よく省略したりするのですが、それでも時間がかかってしまいます。

私は「試算表加工型」がメインで、非常によく動く勘定科目は「T字勘定型」、仕訳そのものが非常に複雑な場合(固定資産の買い替えに消費税がからんだものなど)のみ、「仕訳型」で総合問題を解いています。

解き方についてはその人なりのやり方があるので、自分なりのやり方を突き詰めていくことが大切かと考えています。

明日の予習完了しました

明日は「減損会計」をやります

一番難しいのが「減損損失の測定」で【回収可能価額】を計算するところでした

とくに【使用価値の算定】をするときの【割引計算】が超難解です

そのときに使うのが電卓のスーパーテクニックです

【定数計算】の機能で【定数除算】つまり【マイナス累乗計算】をやります

例えば1.05÷=これで1.05のマイナス1乗になります

(1/1.05)ではマイナス2乗は?これが超簡単で=を1回押すだけです

(1/1.05×1.05)以下マイナス3乗はさらに=を1回だけ押します

そうすると1.05マイナス3乗が自動的に計算されます

このテクニックとメモリー機能を使用すれば複雑な計算も一発で可能になります

ではがんばります

減損損失の測定は難しいですね。電卓も上手に使わないといけない問題も考えられるところです。

応援しています。がんばってください。

ありがとうございます!

試算加工型、確認しました!!

まず3級の総合問題から練習してみます!

ありがとうございました

試算表加工型も仕訳を頭の中で切るので、結局は仕訳力が大切になります。今まで通り基本を大切にがんばってください。応援しています。

お久しぶりです。

「試算表加工型」は議場に高度な解き方ですが見に付ける事が出来れば鉄板ですね。

自分は完全な「仕訳型」ですが「仕訳型」の進化系が「試算表加工型」なのだなと実感しました。

そして一番大切なのは基礎だということを忘れずに勉強していかないですね!!

お久しぶりです。コメントありがとうございます。

試算表加工型は最も高度な解き方だと思いますが、この解き方を使いこなすためには完璧な仕訳力が必要になってきますね。

「基本を徹底的に身につけた結果、苦労なく試算表加工型で解けるようになった」というのが理想的な形だと思っています。

コメントありがとうございました。基本を大切に簿記の勉強がんばってください。応援しています。

試算表や精算表の計算方法が分かりにくいです。詳しく教えてください。日商簿記3級検定試験に3度受けて駄目でした。よろしくお願いいたします。

コメントありがとうございます。

日商簿記3級に3度受けて駄目ということは、仕訳そのものの理解が不十分である可能性が高いです。現在は第1問の仕訳問題だけで100点満点中の45点分あります。ここをきちんと得点できることが重要です。最低でも42点は得点する意識を持つことが大切です。

この記事を理解するためには仕訳が完璧であることが前提です。仕訳ができなくても試算表や精算表の問題が解けるということではありません。仕訳が完璧な人が効率よく精算表や試算表の問題を解くためのものです。

仕訳にについては次の記事が参考になります。

・【簿記3級から心がける】仕訳を勉強する5つのコツ

・【日商簿記3級仕訳問題】2023年度無料版【仕訳一覧113選】

上の記事で「仕訳を勉強する」とはどういうことなのかを身につけ、それを下の記事で出てくる仕訳全てにできるようにしてみてください。

そうすれば簿記3級にも合格できますし、この記事の内容も分かるようになります。

ちなみに、精算表と試算表については次の記事が参考になります。

・【簿記3級】試算表とは【試算表の作り方をわかりやすく】

・【簿記3級】8桁精算表の修正記入の書き方を問題例でわかりやすく

簿記の勉強、応援しています。