- 総合原価計算を勉強していると月末仕掛品原価を求める問題が出るんだけど……

- 月末仕掛品原価の求め方で先入先出法と平均法の違いが分からない

- 月末仕掛品原価の求め方を教えて!

総合原価計算では月末仕掛品原価を求める問題は非常によく出題されます。月末仕掛品原価を求める問題は「先入先出法」や「平均法」があり、区別がつかずに混乱している人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん月末仕掛品原価の求め方についても熟知しています。

この記事では先入先出法と平均法での月末仕掛品原価の求め方を解説します。

この記事を読めば月末仕掛品原価の求め方がよく分かるので、簿記2級で月末仕掛品原価を求める問題が出題されても自信を持って解答できるようになります。

仕掛品:まだ完成していない製品

仕掛品とは、文字通り「仕掛かっている品」です。つまり作業途中の製品です。

個別原価計算の場合は、製造指図書別に原価が集計されます。月末の時点で完成していれば完成品原価となり、未完成であれば月末仕掛品原価となります。

総合原価計算では、原価計算期間中の総製造費用を生産量で完成品と月末仕掛品に配分して月末仕掛品原価を計算します。

この月末仕掛品原価の計算を「月末仕掛品の評価」といいます。評価方法には「先入先出法」「平均法」などがあります。

月末仕掛品の加工進捗度と完成品換算量

総合原価計算において月末仕掛品の評価を行うためには「加工進捗度」をもとに計算した「完成品換算量」という情報が必要です。

加工進捗度:加工の進み具合

月末仕掛品の評価を行うためには、月末仕掛品1つが完成品1つに対してどれくらいの原価を負担しているのかを計算しなければなりません。

完成品と未完成品(月末仕掛品)が同じ原価であるわけがないからです。

一口に月末仕掛品といっても、あと少しで完成する月末仕掛品と今加工を開始したばかりの月末仕掛品では原価も変わってきます。

つまり、どれだけ加工が進んでいるのかによって原価も変わってくるということです。この「どれだけ加工が進んでいるのか」を表す数値を加工進捗度といいます。

完成品は加工が全て完了しているので加工進捗度は100%です。全く加工が始まっていない場合は加工進捗度0%です。半分だけ加工が終わっている場合は加工進捗度50%となります。

完成品換算量:月末仕掛品全体が完成品何個分なのかをあらわす数値

完成品換算量とは、月末仕掛品全体が完成品何個分なのかをあらわす数値です。

総合原価計算では、原価計算期間中の総製造費用を生産量で完成品と月末仕掛品に配分して月末仕掛品原価を計算します。

完成品と月末仕掛品への配分を行うためには完成品と月末仕掛品を同じ単位で計算する必要があります。同じ単位で計算を行うためには月末仕掛品全体が完成品何個分なのかを表す数値が必要です。

完成品換算量は次の計算式で求めることができます。

月末仕掛品の完成品換算量=月末仕掛品量×加工進捗度

また、完成品換算量で表した完成品量と月末仕掛品量の合計を期間生産量または完成品換算総量といいます。完成品換算総量は次の計算式で求めることができます。

期間生産量(完成品換算総量)=完成品量+月末仕掛品の完成品換算量

期間生産量(完成品換算総量)を使うことで、原価計算期間中の総製造費用を完成品と月末仕掛品に配分することができます。

月初仕掛品原価がない場合の月末仕掛品原価と完成品原価の求め方

- 当月製造費用…2,600,000円(材料費…1,000,000円、加工費…1,600,000円)

- 期間生産量…完成品60個、月末仕掛品40個(加工進捗度50%)

- 月初仕掛品はないものとする

- 材料は工程の始め(始点)に全て投入される

この資料をもとに完成品原価と月末仕掛品原価を計算してみましょう。

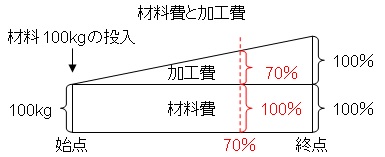

総合原価計算では通常は原価要素を「材料費(直接材料費や素材費とも言います)」と「加工費(労務費や経費など、材料費以外の原価要素)」の2つに分けて計算します。

材料は最初に全て投入されることが多いのに対して、加工費は完成に向かって徐々に原価が増えていきます。

図で表すと次のようになります。

このように原価の投入のされ方が違うので分けて考えることになります。

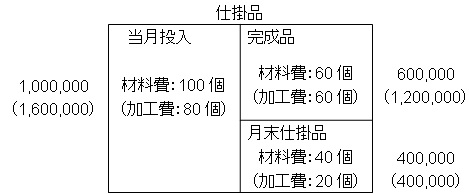

では、具体的に完成品原価と月末仕掛品原価を計算してみましょう。

まずは材料費からです。材料費は工程の始め(始点)に全て投入されているので、月末仕掛品1個あたりの材料費と完成品1個あたりの材料費は同じになります。

始めに全て投入されるということは加工進捗度(どれくらい加工が進んでいるか)は関係ないからです。よって、月末仕掛品の完成品換算量は40個になります。

また、期間生産量(完成品換算総量)は(完成品60個+月末仕掛品40個=)100個となります。

この100個を作るための材料費が1,000,000円なので、完成品1個あたりの材料費は(材料費1,000,000円÷完成品換算総量100個=)10,000円となります。

完成品は60個なので、完成品に配分される材料費は(完成品1個あたりの材料費10,000円×完成品60個=)600,000円となります。

月末仕掛品の完成品換算量は40個なので、月末仕掛品に配分される材料費は(完成品1個あたりの材料費10,000円×月末仕掛品の完成品換算量40個=)400,000円となります。

次は加工費です。加工費は加工進捗度を考えなければなりません。

月末仕掛品の加工進捗度は50%です。40個の月末仕掛品が50%完成しているので、月末仕掛品の完成品換算数量は(月末仕掛品40個×月末仕掛品の加工進捗度50%=)20個となります。

期間生産量(完成品換算総量)は(完成品60個+月末仕掛品の完成品換算数量20個=)80個となります。

この80個を作るための加工費が1,600,000円なので、完成品1個あたりの加工費は(加工費1,600,000円÷加工費完成品換算総量80個=)20,000円となります。

完成品は60個なので、完成品に配分される加工費は(完成品1個あたりの加工費20,000円×完成品60個=)1,200,000円となります。

月末仕掛品の完成品換算量は20個なので、月末仕掛品に配分される加工費は(完成品1個あたりの加工費20,000円×月末仕掛品の完成品換算量20個=)400,000円となります。

- 完成品原価(1,800,000円)=完成品に配分される材料費(600,000円)+完成品に配分される加工費(1,200,000円)

- 月末仕掛品原価(800,000円)=月末仕掛品に配分される材料費(400,000円)+月末仕掛品に配分される加工費(400,000円)

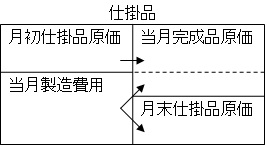

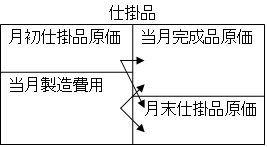

実際に問題を解くときにはボックス図を使って解きます。この問題をボックス図で整理すると次のようになります。

ボックスの右側の合計と左側の合計は数量も金額も必ず一致することを利用してボックス図を埋めていきます。そして、最終的には完成品原価と期末仕掛品原価を求めます。

実際に試験で問題を解くときには、この図のように正確に記入する必要はありません。材料費を「材」、加工費を「加」、月末仕掛品を「末」、といったように省略しても構いません。

自分にあった書き方を自分で見つけ出すことが大切です。

また、このボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を仕掛品勘定に振り替える仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,600,000 | 材料費 加工費 | 1,000,000 1,600,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 1,800,000 | 仕掛品 | 1,800,000 |

月末仕掛品原価である800,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

工業簿記でも仕訳は重要です。学習するときには積極的に仕訳を確認することが大切です。

ボックス図をしっかりと書くことができれば仕訳も切ることができます。

月初仕掛品原価がある場合の月末仕掛品原価と完成品原価の求め方【先入先出法と平均法】

月初仕掛品がない場合は、完成品原価と月末仕掛品の配分だけなので単純でした。しかし月初仕掛品がある場合は少々複雑です。月初仕掛品をどのように扱うかで月末仕掛品原価が変わってくるからです。

月初仕掛品が存在する場合は、月初仕掛品をどのように扱うかによって次の2つの評価方法があります。

- 先入先出法…月初仕掛品から先に完成していくと考える評価方法

- 平均法…月初仕掛品も当期に製造を開始した仕掛品も平均的に完成していくと考える評価方法

先入先出法

先入先出法は月初仕掛品を先に加工して完成させ、そのあとで当月投入分の加工を始めるとみなして月末仕掛品原価を計算する方法です。先入先出法での計算の流れは次のようになります。

- 月初仕掛品原価は全て完成品原価に算入する

- 当期製造費用を当期に製造を開始した分の完成品(完成品数量-月初仕掛品数量)と期末仕掛品に配分する

- 完成品原価と月末仕掛品原価を計算する

計算式は次のようになります(材料は始点投入の場合です)。

- 月末仕掛品材料費=当月材料費÷(完成品数量+月末仕掛品数量-月初仕掛品数量)×月末仕掛品数量

- 月末仕掛品加工費=当月加工費÷(完成品数量+月末仕掛品数量×加工進捗度-月初仕掛品数量×加工進捗度)×月末仕掛品数量×加工進捗度

- 月末仕掛品原価=月末仕掛品材料費+月末仕掛品加工費

ボックス図で先入先出法を考えると次のようになります。

月末仕掛品は当月製造費用だけで計算されるという点がポイントです。

月初仕掛品は全て当月完成品原価になっているので、月末仕掛品に月初仕掛品が入ることはありません。

この考え方が「当期製造費用を当期に製造を開始した分の完成品(完成品数量-月初仕掛品数量)と期末仕掛品に配分する」という考え方につながります。

先入先出法の具体例

1.生産データ

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,400個 |

カッコ内の数字は加工進捗度を示している。材料は始点投入である。

2.原価データ

| 材料費 | 加工費 | |

|---|---|---|

| 月初仕掛品 | 500,000円 | 200,000円 |

| 当月製造費用 | 1,250,000円 | 1,000,000円 |

| 計 | 1,750,000円 | 1,200,000円 |

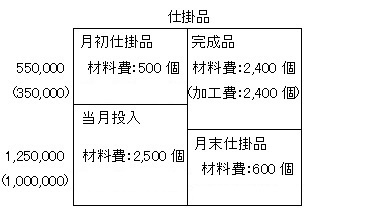

この資料をもとに完成品原価と月末仕掛品原価を求めてみましょう。

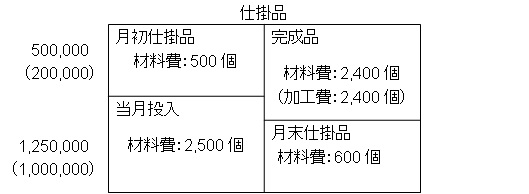

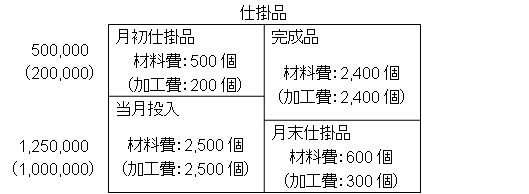

まずボックス図を作っていきましょう。この資料から分かる数字を記入したボックス図は次のようになります。

次に、月初仕掛品に含まれる加工費(数量)と月末仕掛品に含まれる加工費(数量)を求めましょう。

- 月初仕掛品に含まれる加工費(200個)=月初仕掛品数量(500個)×月初仕掛品加工進捗度(40%)

- 月末仕掛品に含まれる加工費(300個)=月末仕掛品数量(600個)×月末仕掛品加工進捗度(50%)

そして、加工費の当月投入量を求めましょう。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 加工費の当月投入量(2,500個)=完成品(2,400個)+月末仕掛品(300個)-月初仕掛品(200個)

これらの数値を記入したボックス図は次のようになります。

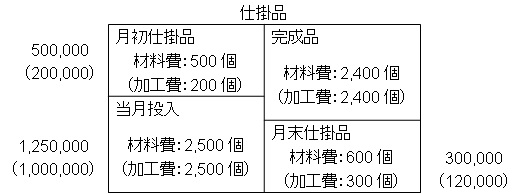

これで個数に関しては全て求まりました。あとは金額だけです。月末仕掛品の金額を求めます。

- 月末仕掛品材料費(300,000円)=当月投入材料費(1,250,000円)÷当月投入材料数量(2,500個)×月末仕掛品材料数量(600個)

- 月末仕掛品加工費(120,000円)=当月投入加工費(1,000,000円)÷当月投入加工費完成品換算数量(2,500個)×月末仕掛品加工費完成品換算数量(300個)

当月投入した材料費(加工費)を当月投入した数量で割ることで1個あたりの材料費(加工費)を計算します。

そして、1個あたりの材料費(加工費)に月末仕掛品数量をかけることで月末仕掛品材料費(加工費)を計算します。

計算式を覚えるのではなく、何を計算しているのかをきちんと理解することが重要です。

ここまで記入したボックス図は次のようになります。

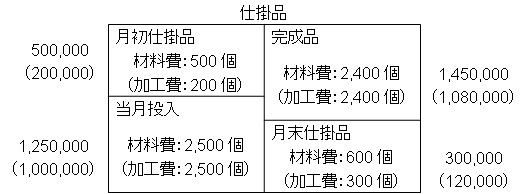

あとは完成品原価のみです。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 完成品材料費(1,450,000円)=月初仕掛品材料費(500,000円)+当月投入材料費(1,250,000円)-月末仕掛品材料費(300,000円)

- 完成品加工費(1,080,000円)=月初仕掛品加工費(200,000円)+当月投入加工費(1,000,000円)-月末仕掛品加工費(120,000円)

これらの数値を記入したボックス図は次のようになります。

あとは解答だけです。

- 完成品原価(2,530,000円)=完成品材料費(1,450,000円)+完成品加工費(1,080,000円)

- 月末仕掛品原価(420,000円)=月末仕掛品材料費(300,000円)+月末仕掛品加工費(120,000円)

総合原価計算表を作った場合は次のようになります(単価は割り切れないものは四捨五入しています)。

総合原価計算表は、総合原価計算の計算結果を表で表したものです。加工費の数量は完成品換算数量を記入します。ボックス図がきちんと作れれば総合原価計算表も作れるので特に心配はいりません。

先ほどのボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を仕掛品勘定に振り替える仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,250,000 | 材料費 加工費 | 1,250,000 1,000,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,530,000 | 仕掛品 | 2,530,000 |

月末仕掛品原価である420,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

工業簿記でも仕訳は重要です。学習するときには積極的に仕訳を確認することが大切です。

ボックス図をしっかりと書ければ仕訳は切ることができます。

平均法

平均法は月初仕掛品と当月投入分を区別なく加工するとみなして月末仕掛品原価を計算する方法です。

月初仕掛品原価を前月に作ったものと考えず、当月に製造を開始して当月発生した原価であるとみなして計算する方法だとも言えます。

平均法の計算の流れは次のようになります。

- 月初仕掛品原価と当月製造費用を合計して総製造費用を計算する

- 総製造費用を完成品数量と月末仕掛品の完成品換算数量に配分する

計算式は次のようになります(材料は始点投入の場合です)。

- 月末仕掛品材料費=(月初仕掛品材料費+当月材料費)÷(完成品数量+月末仕掛品数量)×月末仕掛品数量

- 月末仕掛品加工費=(月初仕掛品加工費+当月加工費)÷(完成品数量+月末仕掛品数量×加工進捗度)×月末仕掛品数量×加工進捗度

- 月末仕掛品原価=月末仕掛品材料費+月末仕掛品加工費

ボックス図で平均法を考えると次のようになります。

月末仕掛品は月初仕掛品と当月製造費用の両方で計算されるという点がポイントです。

平均法では月初仕掛品と当月製造費用を区別しません。

この考え方が、月初仕掛品原価と当月製造費用を合計して総製造費用を計算するという考え方につながります。

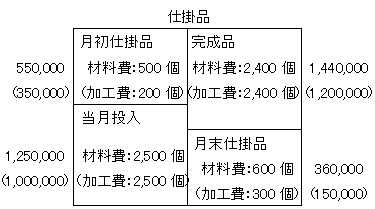

平均法の具体例

1.生産データ

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,400個 |

カッコ内の数字は加工進捗度を示している。材料は始点投入である。

2.原価データ

| 材料費 | 加工費 | |

|---|---|---|

| 月初仕掛品 | 550,000円 | 350,000円 |

| 当月製造費用 | 1,250,000円 | 1,000,000円 |

| 計 | 1,800,000円 | 1,350,000円 |

この資料をもとに完成品原価と月末仕掛品原価を求めてみましょう。

まずボックス図を作っていきましょう。この資料から分かる数字を記入したボックス図は次のようになります。

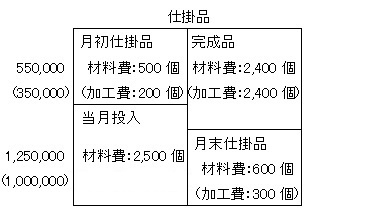

次に、月初仕掛品に含まれる加工費(数量)と月末仕掛品に含まれる加工費(数量)を求めましょう。

- 月初仕掛品に含まれる加工費(200個)=月初仕掛品数量(500個)×月初仕掛品加工進捗度(40%)

- 月末仕掛品に含まれる加工費(300個)=月末仕掛品数量(600個)×月末仕掛品加工進捗度(50%)

これらの数値を記入したボックス図は次のようになります。

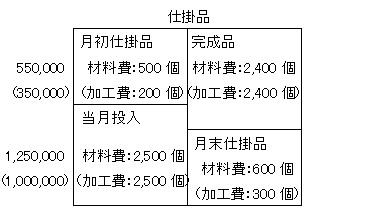

次に、加工費の当月投入量を求めましょう。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 加工費の当月投入量(2,500個)=完成品(2,400個)+月末仕掛品(300個)-月初仕掛品(200個)

これらの数値を記入したボックス図は次のようになります。

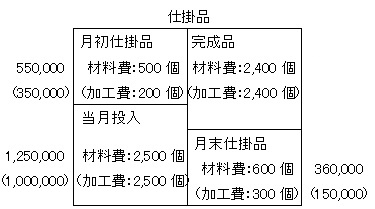

これで個数に関しては全て求まりました。あとは金額だけです。月末仕掛品の金額を求めます。次のようになります。

- 月末仕掛品材料費(360,000円)={月初仕掛品材料費(550,000円)+当月投入材料費(1,250,000円)}÷{月初仕掛品材料数量(500個)+当月投入材料数量(2,500個)}×月末仕掛品材料数量(600個)

- 月末仕掛品加工費(150,000円)={月初仕掛品加工費(350,000円)+当月投入加工費(1,000,000円)}÷{月初仕掛品加工費完成品換算数量(200個)+当月投入加工費完成品換算数量(2,500個)}×月末仕掛品加工費完成品換算数量(300個)

ボックス図全体の金額をボックス図全体の数量で割ることで1個あたりの材料費(または加工費)を計算します。

そして、1個あたりの材料費(または加工費)に月末仕掛品数量をかけることで月末仕掛品材料費(加工費)を計算します。

ここまで記入したボックス図は次のようになります。

あとは完成品原価のみです。ボックスの左側の数字と右側の数字が同じになることに注目して求めます。

- 完成品材料費(1,440,000円)=月初仕掛品材料費(550,000円)+当月投入材料費(1,250,000円)-月末仕掛品材料費(360,000円)

- 完成品加工費(1,200,000円)=月初仕掛品加工費(350,000円)+当月投入加工費(1,000,000円)-月末仕掛品加工費(150,000円)

これらの数値を記入したボックス図は次のようになります。

あとは解答だけです。

- 完成品原価(2,640,000円)=完成品材料費(1,440,000円)+完成品加工費(1,200,000円)

- 月末仕掛品原価(510,000円)=月末仕掛品材料費(360,000円)+月末仕掛品加工費(150,000円)

ちなみに総合原価計算表を作った場合は次のようになります。

総合原価計算表は、総合原価計算の計算結果を表で表したものです。加工費の数量は完成品換算数量を記入します。ボックス図がきちんと作れれば総合原価計算表も作れるので特に心配はいりません。

先ほどのボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を仕掛品勘定に振り替える仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,250,000 | 材料費 加工費 | 1,250,000 1,000,000 |

完成品原価を仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 2,640,000 | 仕掛品 | 2,640,000 |

月末仕掛品原価である510,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

工業簿記でも仕訳は重要です。学習するときには積極的に仕訳を確認することが大切です。

ボックス図をしっかりと書くことができれば仕訳も切ることができます。

【まとめ】月末仕掛品原価と完成品原価の求め方【先入先出法と平均法での原価計算】

総合原価計算では、原価計算期間中の総製造費用を生産量で完成品と月末仕掛品に配分して月末仕掛品原価を計算します。

月末仕掛品原価の計算を月末仕掛品の評価といいます。評価方法には「先入先出法」「平均法」などがあります。

先入先出法は月初仕掛品を先に加工して完成させ、そのあとで当月投入分の加工を始めるとみなして月末仕掛品原価を計算する方法です。先入先出法の計算の流れは次のようになります。

- 月初仕掛品原価は全て完成品原価に算入する

- 当期製造費用を当期に製造を開始した分の完成品(完成品数量-月初仕掛品数量)と期末仕掛品に配分する

- 完成品原価と月末仕掛品原価を計算する

平均法は月初仕掛品と当月投入分を区別なく加工するとみなして月末仕掛品原価を計算する方法です。平均法の計算の流れは次のようになります。

- 月初仕掛品原価と当月製造費用を合計して総製造費用を計算する

- 総製造費用を完成品数量と月末仕掛品の完成品換算数量に配分する

コメント

こんばんは。

この仕入帳の問題の記事の質問なんですが、仕入帳を記入する際に戻しの赤で書くところの上と下の線なんですが、ここは赤でなくて黒線でいいのですか?

明日テストがあるので教えて頂けると嬉しいです。

コメントありがとうございます。線については赤で書く必要はありません。赤で書いたらダメかというとそうでもないでしょうが、赤で書かないのが一般的です。

ちなみに、赤で書くのはマイナスの意味があるからです。仕入帳は仕訳帳のように貸方に書くことで金額をマイナスにすることができません。なので赤で書くことで「引く」と伝えることになります。