- 工業簿記を勉強していると減価償却費を製造間接費に振り替える仕訳が出てきたんだけど……

- 減価償却費がなぜ製造間接費になるのか分からない

- 製造間接費元帳について教えて!

工業簿記を勉強していると減価償却費を製造間接費に振り替える仕訳が出てきます。商業簿記とは異なる処理なので混乱してしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん減価償却費を製造間接費に振り替える仕訳についても製造間接費元帳についても熟知しています。

この記事では製造間接費元帳を使いながら減価償却費を製造間接費に振り替える仕訳などについて解説します。

この記事を読めば減価償却費を製造間接費に振り替える仕訳についてより深く理解できるので、簿記2級で減価償却費を製造間接費に振り替える仕訳に関する問題が出題されても自信を持って解答することができます。

結論を一言で言うと、工場の減価償却費など、製造原価に含まれる減価償却費を製造原価に含めるために減価償却費を製造間接費に振り替えます。

製造間接費元帳:製造間接費勘定の内訳を記録するための補助元帳

製造間接費元帳は製造間接費勘定の内訳を記録するための補助元帳です。製造間接費元帳には、減価償却費や工場消耗品費など製造間接費に関する全ての勘定が作られ、発生額が記録されます。

よって、製造間接費勘定の借方の合計と製造間接費元帳全ての勘定の借方の合計は一致します。

製造間接費元帳を作成する3つの目的

製造間接費元帳を作成する目的は3つあります。

- 製造間接費の内訳を記録するため(本来の目的)

- 製造間接費の予定額と実際額の比較をしやすくするため

- 将来の製造間接費予算額の参考にするため

製造間接費の内訳を記録するため

製造間接費元帳に限らず、補助元帳はその勘定科目の内訳を記録するために行われます。簿記3級で学習した売掛金元帳や買掛金元帳と同じです。

製造間接費全体の金額を把握するだけでは減価償却費や工場消耗品費などの製造間接費の内訳がどのようになっているのかが分かりません。

製造間接費の内訳を記録するために製造間接費元帳を作成します。

製造間接費の予定額と実際額の比較をしやすくするため

製造間接費は過去の実績から、ある程度金額が予想できます。「減価償却費はこれくらいだろう」「工場消耗品費はこれくらいだろう」といった感じである程度予想できるのです。

予想した金額と実際に発生した金額が大きく違う場合には、何か原因があります。この原因を分析することで原価管理をスムーズに行うことができます。

製造間接費の差異分析については「製造間接費配賦差異」で詳しく解説しています。

もし製造間接費元帳を作成していなかったら、製造間接費全体の予定配賦額と実際発生額の違いは分かっても、具体的にどのような製造間接費が原因で差異が発生したのかが簡単には分かりません。

また、減価償却費で20,000円の有利差異、工場消耗品費で20,000円の不利差異といったように金額が同じで逆の差異が発生した場合、製造間接費全体の差異分析では埋もれてしまいます。

こういった差異もきちんと原価管理するためには製造間接費元帳をきちんと作成しておく必要があります。

将来の製造間接費予算額の参考にするため

製造間接費の予定配賦を行うためには予算を作成しなければなりません。予算額と基準操業度が設定できてはじめて予定配賦を行うことができます。

製造間接費の予算の設定については「製造間接費予算【公式法変動予算が重要】」で詳しく解説しています。

予算額を設定するために製造間接費元帳を作成します。過去の製造間接費元帳の金額から、それぞれの勘定がいくらになりそうかの参考にするのです。

このような目的から製造間接費元帳を作成します。

製造間接費元帳の具体例

減価償却費を間接費として計上

工場の減価償却費の月割額200,000円を製造間接費として計上する。

この例題の仕訳について考えてみましょう。

減価償却費として200,000円を計上するので、減価償却費の仕訳より次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 200,000 | 減価償却累計額 | 200,000 |

商業簿記ならこの仕訳で終了ですが、工業簿記ではこのままではいけません。このままでは減価償却費という費用が製造原価に算入されないため、正確な製造原価が計算できなくなってしまいます。

減価償却費を製造原価として考えるためには、減価償却費を製造間接費に振り替えなければなりません。

よって次の仕訳を重ねて切る必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 200,000 | 減価償却費 | 200,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 200,000 | 減価償却累計額 | 200,000 |

工場の賃料を間接費として計上

工場の賃料の当月分は300,000円であり、請求書が送られてきたので間接費として計上する。なお、現時点では未払いである。

この例題の仕訳について考えてみましょう。

賃料として300,000円を計上するので、『(借)支払家賃300,000』となります。また、未払いなので『(貸)未払金300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払家賃 | 300,000 | 未払金 | 300,000 |

商業簿記ならこの仕訳で終了ですが、工業簿記ではこのままではいけません。このままでは支払家賃という費用が製造原価に算入されないため、正確な製造原価が計算できなくなってしまいます。

支払家賃を製造原価として考えるためには、支払家賃を製造間接費に振り替えなければなりません。

よって次の仕訳を重ねて切る必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 300,000 | 支払家賃 | 300,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 300,000 | 未払金 | 300,000 |

修繕費を間接費として計上

当年度の工場の機械の修繕費が1,200,000円と予定されるので、この12分の1である100,000円を当月分の間接費として修繕引当金を計上する。

この例題の仕訳について考えてみましょう。

修繕引当金として100,000円を計上するので『(借)修繕引当金繰入100,000』となります。また、修繕引当金を計上するので『(貸)修繕引当金100,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 修繕引当金繰入 | 100,000 | 修繕引当金 | 100,000 |

商業簿記ならこの仕訳で終了ですが、工業簿記ではこのままではいけません。このままでは修繕引当金繰入という費用が製造原価に算入されないため、正確な製造原価が計算できなくなってしまいます。

修繕引当金繰入を製造原価として考えるためには、修繕引当金繰入を製造間接費に振り替えなければなりません。

よって次の仕訳を重ねて切る必要があります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 100,000 | 修繕引当金繰入 | 100,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 100,000 | 修繕引当金 | 100,000 |

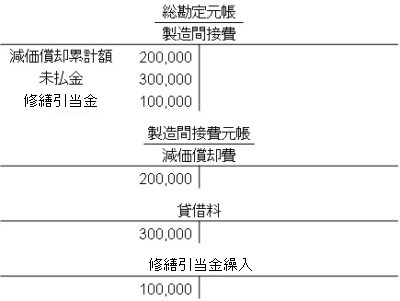

製造間接費元帳と製造間接費のT字勘定

製造間接費元帳と製造間接費のT字勘定は次のようになります。

製造間接費元帳の借方の合計額が製造間接費のT字勘定の借方の合計額と同じになることを確認しておいてください。

【まとめ】製造間接費元帳【減価償却費を製造間接費に振り替える仕訳】

製造間接費元帳は製造間接費勘定の内訳を記録するための補助元帳です。製造間接費元帳には、減価償却費や工場消耗品費など製造間接費に関する全ての勘定が作られ、発生額が記録されます。

製造間接費元帳は「製造間接費の内訳を記録するため」「製造間接費の予定額と実際額の比較をしやすくするため」「将来の製造間接費予算額の参考にするため」に作成します。

製造原価に含めるべき減価償却費や修繕費などは製造間接費に振り替える必要があります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

すいません修繕費を間接費として計上の所ですが

借方 金額 貸方 金額

修繕引当金繰入 100,000 修繕引当金 100,000

にならないのはなぜなんでしょうか

コメントありがとうございます。しろっこさんのおっしゃるとおりです。借方は修繕引当金繰入となってないといけないですね。ご指摘どおり修正させていただきます。