- 簿記を勉強していると伝票のところで仕訳集計表が出てくるんだけど……

- 仕訳集計表と試算表の違いが分からない

- 仕訳集計表について教えて!

伝票のところで仕訳集計表が出てくるのですが、詳しい説明がされることが少ないので、苦手にしてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん仕訳集計表についても熟知しています。

この記事では仕訳集計表についてわかりやすく解説します。

この記事を読めば仕訳集計表についてより深く理解できるので、簿記3級で仕訳集計表に関する問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、仕訳集計表は一定期間の取引をまとめた合計試算表のようなものです。この「一定期間」が1日の場合を特に「仕訳日計表」と言います。

仕訳集計表:一定期間の取引をまとめた合計試算表

総勘定元帳への転記を減らすために一定期間(1日または1週間)の伝票を勘定ごとに集計して合計額を各勘定に転記するのが一般的です。この集計に使われるのが仕訳集計表です。

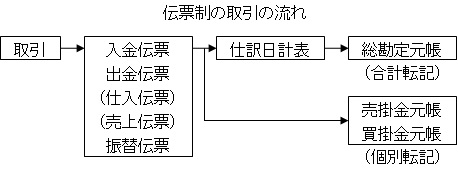

取引の流れは次の図のようなイメージになります。

仕訳集計表(仕訳日計表)のひな形

仕訳集計表(仕訳日計表)のひな形は次の図のようになります。

仕訳日計表は合計試算表に極めて似ています。違いは元丁欄があることぐらいです。

極めて短期間(1日または1週間)のみの合計試算表だと考えても構いません。

【3伝票制】仕訳集計表(仕訳日計表)の作成の流れ

3伝票制における仕訳集計表の効率的な作成手順は次のようになります。

- 入金伝票の合計額を仕訳集計表の現金勘定の借方へ記入

- 出金伝票の合計額を仕訳集計表の現金勘定の貸方へ記入

- 出金伝票の相手勘定科目と振替伝票の借方科目を分類、集計し、仕訳集計表の各勘定科目の借方に記入

- 入金伝票の相手勘定科目と振替伝票の貸方科目を分類、集計し、仕訳集計表の各勘定科目の貸方に記入

入金伝票と出金伝票を先に処理するところがポイントです。

【5伝票制】仕訳集計表(仕訳日計表)の作成の流れ

5伝票制における仕訳集計表の効率的な作成手順は次のようになります。

- 入金伝票の合計額を仕訳集計表の現金勘定の借方へ記入

- 出金伝票の合計額を仕訳集計表の現金勘定の貸方へ記入

- 値引・返品を除く仕入伝票の合計額を仕訳集計表の仕入勘定の借方と買掛金勘定の貸方に記入

- 仕入伝票の値引・返品分の合計額を仕訳集計表の仕入勘定の貸方と買掛金勘定の借方に記入

- 値引・返品を除く売上伝票の合計額を仕訳集計表の売上勘定の貸方と売掛金勘定の借方に記入

- 売上伝票の値引・返品分の合計額を仕訳集計表の売上勘定の借方と売掛金勘定の貸方に記入

- 出金伝票の相手勘定科目と振替伝票の借方科目を分類、集計し、仕訳集計表の各勘定科目の借方に記入

- 入金伝票の相手勘定科目と振替伝票の貸方科目を分類、集計し、仕訳集計表の各勘定科目の貸方に記入

3伝票制の場合との違いは3.4.5.6.になります。

仕訳集計表から総勘定元帳への合計転記

仕訳集計表から総勘定元帳への合計転記は、仕訳集計表に集計された金額の借方を該当する勘定科目の借方に、貸方を該当する勘定科目の貸方に記入することになります。

転記するときに、仕訳集計表の元丁欄に総勘定元帳の口座番号を記入します。

また、転記するときに総勘定元帳の摘要欄に「仕訳集計表」、仕丁欄に仕訳集計表のページ数を記入します。

伝票から補助元帳への個別転記

売掛金元帳や買掛金元帳などの補助元帳があるときは、伝票を記入するたびに個別転記します。

転記のときに売掛金元帳や買掛金元帳の摘要欄には伝票の種類、仕丁欄には伝票番号を記入します。摘要欄と仕丁欄以外は今までの補助元帳への転記と同じになります。

【まとめ】仕訳集計表(仕訳日計表)

仕訳集計表は一定期間の取引をまとめた合計試算表のようなものです。「一定期間」が1日の場合を特に「仕訳日計表」と言います。

仕訳集計表から総勘定元帳への合計転記は、仕訳集計表に集計された金額の借方を該当する勘定科目の借方に、貸方を該当する勘定科目の貸方に記入することになります。

売掛金元帳や買掛金元帳などの補助元帳があるときは、伝票を記入するたびに個別転記します。

コメント

■3連休ですね

お久しぶりです

3連休最終日ですね

高校生は夏休みですよ

楽しいですね

さてさて・・・わたしは日頃の勉強ストレスを解消するため勉強を土・日とお休みしました

やはり2日間やらないと1ヵ月くらいやってない気分になりました

今日から勉強再開しましたが異常減損とか非度外視法とかそのへんをやってます

それからネットスクールに入りました

応用コースにいますがレベルが高いので苦戦中です

応用コースは週に1回ですから大原とダブルスクールになりました

大原でやってネットスクールで復習もできます

ライブチャットで質問ができます

さすがに応用コースにもなると人数が少なくて50人くらいしかいません

あまりの少なさに驚きました

簿記1級の最上級クラスなのでしっかりやりたいと思います

それでは

コメントありがとうございます。

ダブルスクールは大変そうですね。簿記1級の学習は大変ですが、きちんとがんばって一つ一つ身につけていけば合格できます。

簿記の学習がんばってください。応援しています。

こんにちは!今年から商業高校に通い始めた一年生です。

質問です。伝票から仕訳集計表、総勘定元帳を書く問題なのですが、教科書には、総勘定元帳に「7月1日前期繰越」と書かれています。でも、会計期間は1月1日から12月31日のはずなので、なぜ7月1日になっているのかがわかりません。

もしかしたら7月1日に会社が始まったのかもと思いましたが、7月1日から7月31日で締め切られているので、よくわからなくなりました。なぜ「前月繰越」ではなく「前期繰越」なのでしょうか。

こんにちは。コメントありがとうございます。

考え方がよく身についていますね。同じ「7月1日前期繰越」という記述を見たら私も同じように考えます。教科書では珍しいことなのですが、誤植かもしれませんね。もしかすると練習のために会計期間が1ヶ月だとみなして問題を作っているのかもしれません(総勘定元帳を1年分省略無しで作ると分量が多くなるので)。

まだ高校1年生なのにしっかりと考えられていて素晴らしいです。簿記の勉強応援しています。

返信ありがとうございます!

考えていたことが間違っていなさそうでほっとしました!

簿記は覚えることが多いし、とりあえずこうしておく、というのが多くて混乱しています。

でも頑張って高校のうちに2級に合格できるように頑張ります。

ありがとうございました。

こちらこそ返信ありがとうございます。高校生のうちに2級まで合格できるといいですね。頑張れば必ず取れますよ。簿記の勉強応援しています。