- 簿記を勉強していると未取立小切手が出てきたんだけど……

- 未取立小切手と普通の小切手の違いが分からない

- 未取立小切手について教えて!

未取立小切手は取引自体が複雑なので、取引自体を理解せずに暗記しようとしてしまい、なかなか身につかないと悩んでいる方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん未取立小切手についても熟知しています。

この記事では簿記2級に合格するために必要な未取立小切手の知識について解説します。

この記事を読めば未取立小切手が簿記2級の試験で出題されても自信を持って解答できるようになります。

結論を言うと、未取立小切手は「受け取った小切手の取立依頼を銀行にしたけれど、銀行はまだ取立していない」という状況のときに起こる企業と銀行の預金残高のズレを意味する言葉です。

未取立小切手:小切手の取立依頼をしたけれど、まだ取り立てたてていない状況

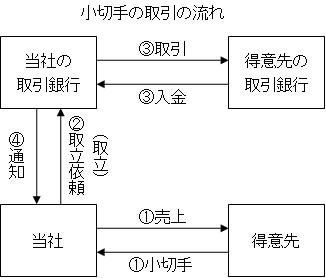

小切手の取引の流れは次のような形になります。

- 商品を売上、取引相手振出の小切手を受け取る

- 受け取った小切手を取引銀行に預け入れ、取立を依頼する

- 取引銀行が得意先の取引銀行に小切手の金額を取り立てる

- 取り立てが無事完了したことを取引銀行が当社に通知する

図で表すと次のようになります。

企業としては1の段階で、次の仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | ××× | 売上 | ××× |

そして2の段階で、次の仕訳を切っているはずです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | ××× | 現金 | ××× |

しかし、銀行口座の残高が増えるのは3が終了してからです。

2から3まで通常は数日かかるので、2と3の間のタイミングで当座預金残高証明書を取り寄せた場合、企業では当座預金勘定が増加しているのに、実際には銀行口座にはまだ振り込まれていないという状況になります。

これが未取立小切手といわれる不一致の原因になります。

未取立小切手は銀行勘定調整表のところで出てくる内容です。銀行勘定調整表については「銀行勘定調整表の書き方【3種類全て解説】」で詳しく解説しています。

未取立小切手とよく似たものに未取付小切手があります。未取付小切手については「未取付小切手の仕訳」「未取立小切手と未取付小切手の違い」で詳しく解説しています。

未取立小切手の仕訳

A株式会社より売上代金として、同社振出の小切手250,000円を受け取り、ただちに当座預金として預け入れた(処理済)が、いまだ取り立てられていなかった。

この例題の仕訳について考えてみましょう。

「いまだ取り立てられていなかった」と書かれているので未取立小切手の問題です。処理済と書かれているので、小切手を受け取ったときに次のような仕訳を切っているはずです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 250,000 | 売上 | 250,000 |

未取立小切手の仕訳を考えるときには、受け取った小切手を取引銀行に預け入れたときに次の仕訳を切ったことが正しいかどうかを考えなければなりません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 250,000 | 売上 | 250,000 |

この仕訳が正しいのであれば仕訳を新たに切る必要はありません。逆にこの仕訳が誤っているのであれば、取り消さなければなりません。

結論から言うと、受け取った小切手を取引銀行に預け入れた時点で次の仕訳を切るのは正しい処理になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 250,000 | 現金 | 250,000 |

実際にはまだ取り立てられてはいませんが、取り立てられるのは時間の問題なので取引銀行に預け入れた時点で仕訳を切ってしまうのです。

仮に、取り立てる前に得意先が倒産してしまえば当座預金は増加しないということになりますが、ごくまれにしか起こらないため預け入れた時点で仕訳を切ることは認められています。

よって、未取立小切手の仕訳は不要となります。

【まとめ】未取立小切手の仕訳【仕訳不要です】

未取立小切手は「受け取った小切手の取立依頼を銀行にしたけれど、銀行はまだ取立していない」という状況のときに起こる企業と銀行の預金残高のズレを意味する言葉です。

未取立小切手に対する仕訳は不要です。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント