- 簿記を勉強していると特殊仕訳帳っていう内容が出てきたんだけど……

- 特殊仕訳帳だとたくさんの種類の帳簿が出てきて複雑で分からない

- 特殊仕訳帳について教えて!

特殊仕訳帳を使う場合、たくさんの帳簿が複雑に絡み合うので難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん特殊仕訳帳についても熟知しています。

この記事では簿記論を受験するにあたって知っておくべき特殊仕訳帳の知識を全て解説します。

この記事を読めば特殊仕訳帳についてより深く理解できるので、簿記論で特殊仕訳帳の問題が出題されても自信を持って解答できるようになります。

結論を言うと、特殊仕訳帳とは「仕訳帳の役割を持つ補助記入帳」のことです。複数仕訳帳制では、特殊仕訳帳を仕訳帳として活用していきます。

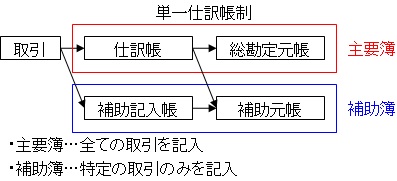

- 単一仕訳帳制とは:仕訳帳と総勘定元帳を主要簿とする帳簿の記帳方法

- 補助記入帳と補助元帳の違い

- 複数仕訳帳制とは:補助記入帳を仕訳帳として利用する記帳方法

- 複数仕訳帳制は単一仕訳帳制よりも手間が少ない

- 親勘定とは:その特殊仕訳帳が全てを記帳する勘定科目

- 相手勘定(特別欄)とは:よく出てくる相手勘定は特別欄を作ると便利

- 特別欄を作る相手勘定の条件:よく出てくる勘定科目で他の特殊仕訳帳の親勘定ではない勘定科目

- 相手勘定(諸口欄)とは:特別欄を作っていない相手勘定

- 特殊仕訳帳のひな形

- 補助記入帳にはなくて特殊仕訳帳にあるのが「相手勘定欄」と「元丁欄」

- 複数仕訳帳制における仕訳と総勘定元帳への転記のパターン

- 特殊仕訳帳の締切りと合計転記

- 補助元帳へは仕訳ごとに個別転記を行う

- 特殊仕訳帳として使用する場合の仕入帳の記入

- 特殊仕訳帳として使用する場合の売上帳の記入

- 特殊仕訳帳制における2行以上の仕訳の問題

- 【まとめ】特殊仕訳帳とは何かわかりやすく【簿記論】

単一仕訳帳制とは:仕訳帳と総勘定元帳を主要簿とする帳簿の記帳方法

取引を帳簿に記帳する体系には、単一仕訳帳制と複数仕訳帳制があります。文字通り、仕訳帳が1つの帳簿組織が単一仕訳帳制、仕訳帳が複数ある帳簿組織が複数仕訳帳制です。

特殊仕訳帳が登場するまでに学習した内容は全て単一仕訳帳制です。図で示すと次のようになります。

単一仕訳帳制は、全ての取引を発生した順番にひとつの仕訳帳に仕訳をし、そのたびに総勘定元帳に転記する方法です。詳細な記録が必要なものについては補助簿を使います。

単一仕訳帳制は帳簿組織の基本です。しかし、取引の回数が増えてくると、「仕訳・転記・補助簿への記入」という作業を取引ごとに行うことになるため手間はかなりのものになります。

例えば、商品を掛と現金で仕入れた場合、次の6つの帳簿に記帳しなければなりません。

- 主要簿(仕訳帳、総勘定元帳)

- 補助簿(現金出納帳、仕入帳、買掛金元帳、商品有高帳)

これでは大変なので、通常の仕訳帳のほかに補助簿を仕訳帳として利用することでこの手間を減らす方法が考えられました。この方法が複数仕訳帳制です(複数仕訳帳制については後半でお伝えします)。

補助記入帳と補助元帳の違い

単一仕訳帳制を図で表すと次のようになります。

この図で補助記入帳と補助元帳という言葉が出てきています。どちらも補助簿です。補助記入帳と補助元帳の違いについて解説します。

補助記入帳とは:特定の取引の詳細を取引の発生順に記録する補助簿

補助記入帳は、特定の取引の詳細を取引の発生順に記録する補助簿です。具体例としては、次のようなものがあります。

- 現金出納帳…現金勘定の取引の詳細を記録

- 当座預金出納帳…当座預金勘定の取引の詳細を記録

- 仕入帳…仕入勘定の取引の詳細を記録

- 売上帳…売上勘定の取引の詳細を記録

- 受取手形記入帳…受取手形勘定の増加取引の詳細を記録

- 支払手形記入帳…支払手形勘定の増加取引の詳細を記録

補助記入帳は勘定科目ごとに1冊だけです。現金出納帳を2冊使うことはありません。

また、補助記入帳は仕訳帳から転記するのではありません。仕訳を切るときに同時に補助記入帳に記帳するのです。

「補助記入帳には仕訳と同時に記帳する」という点は誤解されやすいところなのでしっかりと身につけておきましょう。

補助元帳とは:特定の勘定科目の内訳を記録する補助簿

補助元帳は、特定の勘定科目の内訳を記録する補助簿です。具体例としては、次のようなものがあります。

- 売掛金元帳…売掛金勘定を得意先ごとに分類して記録

- 買掛金元帳…買掛金勘定を仕入先ごとに分類して記録

- 商品有高帳…繰越商品勘定・仕入勘定を商品ごとに分類して記録

補助元帳は勘定科目ごとに複数になることが一般的です。売掛金元帳は得意先の数だけ作りますし、商品有高帳は商品の種類の数だけ作ります。

また、補助元帳は総勘定元帳から転記するのではありません。総勘定元帳に転記するときに補助元帳に転記します。

補助記入帳と補助元帳の違いをまとめると次の表のようになります。

| 補助記入帳 | 補助元帳 | |

|---|---|---|

| 記録することがら | 特定の取引の詳細 | 特定の勘定科目の内訳 |

| 帳簿の冊数 | 1冊ずつ | 通常は複数 |

| 記帳のタイミング | 仕訳と同時 | 転記と同時 |

| 特殊仕訳帳に | なりえる | なりえない |

最後の段についてはこれから詳しく説明していきます。

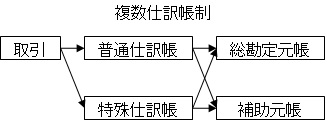

複数仕訳帳制とは:補助記入帳を仕訳帳として利用する記帳方法

単一仕訳帳制は手間がかかるというデメリットがあります。そこで、手間を減らすために考え出されたのが複数仕訳帳制です。

複数仕訳帳制では補助記入帳を仕訳帳として利用します。図で示すと次のようになります。

仕訳帳の役割を持つ補助記入帳を「特殊仕訳帳」といい、これまで仕訳帳と呼んでいたものを「普通仕訳帳」と言いかえることで区別します。

複数仕訳帳制は単一仕訳帳制よりも手間が少ない

複数仕訳帳制には手間を減らすというメリットがあるという点を詳しく解説します。

複数仕訳帳制を採用することで次の2つの意味で手間が減ります。

- 複数仕訳帳制を採用することで二重記帳の手間がなくなる

- 複数仕訳帳制を採用することで転記の回数が減少する

複数仕訳帳制を採用することで二重記帳の手間がなくなる

単一仕訳帳制を採用している会社は、全ての取引を仕訳帳に記録し、補助記入帳を採用している勘定科目については、補助記入帳にも記録することになります。

つまり、単一仕訳帳制では仕訳帳と補助記入帳に同じ取引が記録されることになります。

しかし、複数仕訳帳制では補助記入帳に記帳すべき勘定科目については補助記入帳(複数仕訳帳制では特殊仕訳帳)に記帳することで仕訳を切ったと考えます。

普通仕訳帳には同じ取引を記帳することはありません。

つまり、複数仕訳帳制では普通仕訳帳と特殊仕訳帳に同じ取引が記録されないということになります。

複数仕訳帳制を採用することで転記の回数が減少する

複数仕訳帳制では、転記の回数を減らすために次の方法を用います。

- (現金出納帳における現金勘定のように)特殊仕訳帳に全てが記録される勘定科目は、年に1度合計額を総勘定元帳に転記する(月に1度の場合もあります)

- (仕入帳における買掛金勘定のように)特殊仕訳帳によく登場する相手勘定科目は、特別欄を作ってそこに記入し、年に1度合計額を総勘定元帳に転記する(月に1度の場合もあります)

この点は説明だけでは非常に分かりにくいので分からなくても特に気にせず次に進みましょう。これから具体例を出しながら複数仕訳帳制の記帳方法を見ていくので、徐々に分かってきます。

親勘定とは:その特殊仕訳帳が全てを記帳する勘定科目

親勘定は、現金出納帳における現金勘定のように、その特殊仕訳帳が全てを記帳する勘定科目のことです。

現金出納帳には借方に現金が出てきた取引と貸方に現金が出てきた取引の全てを記帳します。このような勘定科目を親勘定と言います。親勘定について表にすると次のようになります。

相手勘定(特別欄)とは:よく出てくる相手勘定は特別欄を作ると便利

仕訳には相手勘定があります。

仕訳には、よく出てくるパターンがあります。

よく出てくる相手勘定は特別欄を作って記入することで、総勘定元帳への転記を年に1回(月に1回)にすることが出来て手間を減らせます。

特別欄を作る相手勘定の条件:よく出てくる勘定科目で他の特殊仕訳帳の親勘定ではない勘定科目

特別欄を作る相手勘定は次の2つの条件を満たす必要があります。

- よく出てくる相手勘定

- 他の特殊仕訳帳で親勘定になっていない勘定

よく出てくる相手勘定でなければ特別欄を作る意味がない

特別欄を作るためには横のスペースが必要です。そのため、全ての勘定科目で特別欄を作ることは事実上不可能です。

特別欄を設定するメリットは「総勘定元帳への転記を年に1回(月に1回)に減らせる」という点にあります。

ということは登場する頻度が多い相手勘定ほど特別欄を設定するメリットが大きいということになります。

時々しか出てこない相手勘定科目を設定すると、意味がないだけでなく横のスペースを無駄に使うことになります。そこで、よく出てくる相手勘定科目に厳選して特別欄を作成します。

他の特殊仕訳帳で親勘定になっている勘定の特別欄を作る意味はない

他の特殊仕訳帳で親勘定になっている勘定に特別欄を設定することはできません。

特別欄を設定するメリットは「総勘定元帳への転記を年に1回(月に1回)に減らせること」でした。しかし、親勘定は特別欄を設定しなくても年に1回(月に1回)しか転記しません。

よって特別欄を設定する意味がなく、無駄に横スペースを使うだけになります。

相手勘定(諸口欄)とは:特別欄を作っていない相手勘定

相手勘定のうち、登場する頻度が少ない勘定科目については特別欄をわざわざ作りません。そういった勘定科目については諸口欄に記帳し、そのたびに総勘定元帳へ転記します。

特殊仕訳帳のひな形

特殊仕訳帳として使う場合の現金出納帳のひな形は次のようになります。

日付欄には日付を、勘定科目欄には相手勘定科目を、摘要欄には「○○株式会社」のように取引先などを記入します。

元丁欄には転記する総勘定元帳と補助元帳の番号を記入します。また、転記を行わない場合にはチェックマーク(レ)を記入します。

この帳簿の例では売掛金勘定と買掛金勘定を特別欄としています。相手勘定が売掛金勘定または買掛金勘定である場合には特別欄に、そうでなければ諸口欄に記入します。

諸口という言葉は色々な意味で使われます。諸口については「簿記における諸口とは」で詳しく解説しています。

補助記入帳にはなくて特殊仕訳帳にあるのが「相手勘定欄」と「元丁欄」

特殊仕訳帳はもともと補助記入帳のため、様式も補助記入帳と似ています。例えば、補助記入帳として使う場合の現金出納帳のひな形は次のような形になります。

そして、特殊仕訳帳として使う場合の現金出納帳のひな形は次のような形になります。

補助記入帳と特殊仕訳帳で決定的に異なるのは「相手勘定」と「元丁」です。

特殊仕訳帳は仕訳帳としての性質を持たなければいけません。そこで、特殊仕訳帳には相手勘定科目が必要になります。

また、仕訳帳から総勘定元帳、補助元帳に転記するので、特殊仕訳帳には「元丁欄」という転記がきちんと行われたことを示す欄も必要になります。

複数仕訳帳制における仕訳と総勘定元帳への転記のパターン

複数仕訳帳制における仕訳のパターンは次の3パターンに分かれます。

- 借方・貸方のどちらかが親勘定

- 借方・貸方のどちらも親勘定ではない

- 借方・貸方の両方とも親勘定

この3つのパターンはそれぞれ記帳の仕方が違うので、それぞれの記帳の仕方を身につけなければなりません。

借方・貸方のどちらかが親勘定の場合

借方・貸方のどちらかが親勘定の場合には、まず親勘定の特殊仕訳帳を準備します。そして、日付欄に取引日、勘定科目欄に相手勘定科目、摘要欄に取引の内容や商品名などを記入します。

相手勘定科目が特別欄にある勘定科目の場合は特別欄に、特別欄にない勘定科目の場合は諸口欄に記入します。

次に転記です。転記については特別欄に記入したのか諸口欄に記入したのかで異なります。

- 特別欄に記入した取引→仕訳と同時には転記せず、年1回(月1回)の合計転記を行う→個別には転記しないという意味のチェックマーク(レ)を元丁欄に記入する

- 諸口欄に記入した取引→個別に転記を行う→元丁欄に総勘定元帳の口座番号を記入する

これで「仕訳→転記」の流れが終了となります。

借方・貸方のどちらかが親勘定の場合の問題例

売掛金の回収

4月3日、A株式会社から300,000円分の売掛金を現金で受け取った。

なお、当社は特殊仕訳帳制を採用し、 「現金出納帳」「仕入帳」「売上帳」を特殊仕訳帳として使用している(総勘定元帳の口座番号は現金1、売掛金2)。

この問題の仕訳と転記について考えてみましょう。

まず仕訳を考えます。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300,000 | 売掛金 | 300,000 |

「現金出納帳」「仕入帳」「売上帳」のそれぞれの親勘定は「現金」「仕入」「売上」です。

現金出納帳の親勘定である「現金」が仕訳に登場しています。よってこの仕訳は「現金出納帳」が親勘定となる仕訳ということになります。そこで、現金出納帳に記帳することになります。

現金が増加する取引なので、左側(借方)に記入します。日付欄には4月3日、勘定科目欄には売掛金、摘要欄にはA株式会社と記入することになります。

また、売掛金は特別欄があるので、売掛金の欄に300,000と記入します。現金出納帳は次のようになります。

次に転記です。売掛金は特別欄に記入されているので、年1回(月1回)の合計転記を行います。個別に転記は行いません。

そこで、個別転記を行わないという意味であるチェックマーク(レ)を元丁欄に記入します。

これで終了です。

広告宣伝費の支払

4月5日、広告宣伝費として現金150,000円を支払った。

なお、当社は特殊仕訳帳制を採用し、「現金出納帳」「仕入帳」「売上帳」を特殊仕訳帳として使用している(総勘定元帳の口座番号は現金1、広告宣伝費9)。

この問題の仕訳と転記について考えてみましょう。

まずは仕訳を考えます。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 広告宣伝費 | 150,000 | 現金 | 150,000 |

「現金出納帳」「仕入帳」「売上帳」のそれぞれの親勘定は「現金」「仕入」「売上」です。

現金出納帳の親勘定である「現金」が仕訳に登場しています。よってこの仕訳は「現金出納帳」が親勘定となる仕訳ということになります。そこで、現金出納帳に記帳することになります。

現金が減少する取引なので、右側(貸方)に記入します。日付欄には4月5日、勘定科目欄には広告宣伝費と記入することになります。

また、広告宣伝費は特別欄がないので、諸口の欄に150,000と記入します。現金出納帳は次のようになります。

次に転記です。広告宣伝費は諸口欄に記入されているので、個別転記を行います。よって総勘定元帳の口座番号を記入して転記を行います。相手勘定科目は広告宣伝費なので、元丁欄に9と記入します。

これで終了です。

借方・貸方のどちらも親勘定ではない場合

借方・貸方のどちらも親勘定ではない場合には、特殊仕訳帳は使えません。よって、借方・貸方のどちらも親勘定ではない場合には、普通仕訳帳に記入します。

普通仕訳帳の記入の仕方は単一仕訳帳制と同じです。日付欄に取引日、摘要欄に勘定科目、借方欄・貸方欄に金額を記入します。

転記も同じです。普通仕訳帳に記帳した場合は個別に転記を行い、元丁欄に総勘定元帳の口座番号を記入します。

これで「仕訳→転記」の流れが終了となります。

借方・貸方のどちらも親勘定ではない場合の問題例

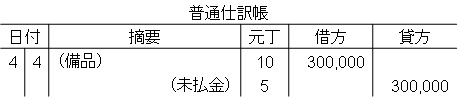

備品の購入

4月4日、300,000円分の営業用の備品を購入し、代金は後日支払うことにした。

なお、当社は特殊仕訳帳制を採用し、「現金出納帳」「仕入帳」「売上帳」を特殊仕訳帳として使用している(総勘定元帳の口座番号は備品10、未払金5)。

この問題の仕訳と転記について考えてみましょう。

まずは仕訳を考えます。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 300,000 | 未払金 | 300,000 |

「現金出納帳」「仕入帳」「売上帳」のそれぞれの親勘定は「現金」「仕入」「売上」です。「現金」「仕入」「売上」のどれも勘定科目に登場しません。

よってこの仕訳は「普通仕訳帳」に仕訳を切ることになります。

日付欄には4月4日、摘要欄には借方と貸方の勘定科目、借方欄・貸方欄には金額を記入します。

次に転記です。普通仕訳帳に切られた仕訳は個別転記を行います。よって総勘定元帳の口座番号を記入して転記を行います。

備品の元丁欄には10、未払金の元丁欄には5と記入します。普通仕訳帳は次のようになります。

これで終了です。

借方・貸方のどちらも親勘定の場合

借方・貸方のどちらも親勘定の場合には、それぞれの特殊仕訳帳に記帳します。

そして、それぞれの特殊仕訳帳の日付欄に取引日、勘定科目欄に相手勘定科目、摘要欄に取引の内容や商品名などを記入します。

また、他の特殊仕訳帳で親勘定として使われている勘定科目に特別欄を作ることはないので、特別欄はありません。よって、諸口欄に金額を記入することになります。

次に転記です。借方・貸方のどちらも親勘定の場合には諸口欄であっても個別に転記は行いません。他の特殊仕訳帳で親勘定になっている勘定科目を個別に転記すると二重転記になってしまうからです。

よって、年1回(月1回)の合計転記を行うので、個別には転記しないという意味のチェックマーク(レ)を元丁欄に記入します。

これで「仕訳→転記」の流れが終了となります。

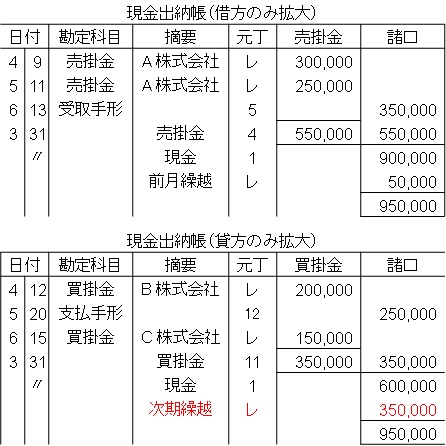

借方・貸方のどちらも親勘定の場合の問題例

現金売上

4月9日、A株式会社に400,000円分の商品を売上げ、代金を現金で受け取った。

なお、当社は特殊仕訳帳制を採用し、「現金出納帳」「仕入帳」「売上帳」を特殊仕訳帳として使用している(総勘定元帳の口座番号は現金1、売上7)。

この問題の仕訳と転記について考えてみましょう。

まずは仕訳を考えます。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 400,000 | 売上 | 400,000 |

「現金出納帳」「仕入帳」「売上帳」のそれぞれの親勘定は「現金」「仕入」「売上」です。

現金出納帳の親勘定である「現金」と売上帳の親勘定である「売上」がともに仕訳に登場しています。よってこの仕訳は「現金出納帳」と「売上帳」が親勘定となる仕訳ということになります。

そこで、現金出納帳と売上帳の両方に記帳することになります。

まずは現金出納帳から記帳します。

現金が増加する取引なので、左側(借方)に記入します。

日付欄には4月9日、勘定科目欄には売上、摘要欄にはA株式会社と記入することになります。

また、売上は特別欄がないので、諸口の欄に400,000と記入します。

次に売上帳に記帳します。日付欄には4月9日、勘定科目欄には現金、摘要欄にはA株式会社と記入することになります。

また、現金は特別欄がないので、諸口の欄に400,000と記入します。

次に転記です。借方・貸方のどちらも親勘定の場合には諸口欄であっても個別に転記は行いません。他の特殊仕訳帳で親勘定になっている勘定科目を個別に転記すると二重転記になってしまうからです。

よって、年1回(月1回)の合計転記を行うので、個別には転記しないという意味のチェックマーク(レ)を元丁欄に記入します。

これで終了です。

特殊仕訳帳の締切りと合計転記

特殊仕訳帳は決算または月末に締め切ります。

手順としては次のようになります。

- 特別欄の勘定科目を摘要欄に記入し、特別欄の金額を合計

- その金額を諸口欄にも記入

- 特別欄の総勘定元帳へ転記し、元丁欄には特別欄の総勘定元帳の口座番号を記入

- 親勘定の勘定科目を摘要欄に記入し、諸口欄の金額を合計

- 親勘定の総勘定元帳へ転記し、元丁欄には親勘定の総勘定元帳の口座番号を記入

- 摘要欄に前月繰越と書き、前月の繰越額を記入

- 左右の合計額が一致するように次月繰越として赤字で記入

- 前月繰越・次月繰越を記入した行の元丁欄にチェックマーク(レ)を記入(転記しないため)

- 左右の合計額が一致していることを再度確認して終了

それぞれの番号で何をしているのかを図と見比べながら確認しておいてください。手順が複雑なので、繰り返し練習することで記帳のルールを身につけましょう。

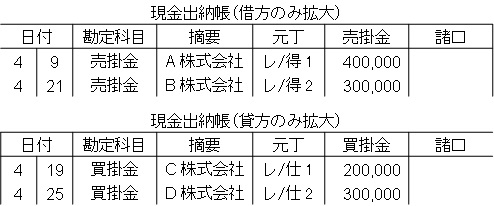

補助元帳へは仕訳ごとに個別転記を行う

複数仕訳帳制を採用していても、補助元帳を作るのが一般的です。補助元帳の代表例は売掛金元帳と買掛金元帳が一般的ですが、売掛金と買掛金の管理は企業にとって非常に重要です。

特殊仕訳帳に売掛金と買掛金の特別欄が作られることが多く、特別欄は年に1回(月に1回)合計転記するのですが、売掛金元帳、買掛金元帳への転記は個別転記を行います。

そもそも、売掛金元帳と買掛金元帳はそれぞれの得意先、仕入先にいくらの売掛金、買掛金が残っているのかをリアルタイムで把握するためのものです。

年1回(月1回)しか転記しなかったらリアルタイムでの把握ができません。個別転記を行わなければ補助元帳を作る意味がないのです。

こういった理由により、補助元帳へは仕訳ごとに個別転記を行います。

補助元帳へ個別転記を行う場合は元帳欄の総勘定元帳へ個別転記しないことを表すチェックマーク(レ)の横に補助元帳への個別転記を表す口座番号を記入します。

次の図のようになります。

『得1』は得意先元帳(売掛金元帳)番号1に転記したということを意味しています。『仕2』は仕入先元帳(買掛金元帳)番号2に転記したということを意味しています。

補助元帳の方への記入は単一仕訳帳制のときとほとんど同じです。

補助元帳の様式はいろいろなものがあるので、それぞれの様式に従って記入していけば大丈夫です。

特殊仕訳帳として使用する場合の仕入帳の記入

特殊仕訳帳として使用する場合の仕入帳の記入の仕方は他の特殊仕訳帳(現金出納帳)と基本的には同じです。

他の特殊仕訳帳と違うのは仕入帳には返品や値引き・割戻しがあるということです。返品や値引き・割戻しについては記入の仕方、締切り方がやや異なります。

返品や値引き・割戻しの場合、赤字で記入することで金額の減少を表します。

次の図のようになります。

仕入帳の締切り時の処理

特殊仕訳帳は決算または月末に締め切ります。特殊仕訳帳として使用する場合の仕入帳は次のようになります。

手順としては次のようになります。

- 摘要欄に「掛仕入高」と記入し、特別欄の金額を値引き・返品を無視して合計を求め、記入

- その金額を諸口欄にも記入

- 総勘定元帳の「買掛金」へ転記し、元丁欄には「買掛金」の口座番号を記入

- 摘要欄に「総仕入高」と記入し、諸口欄の金額の合計を求め、記入

- 総勘定元帳の「仕入」へ転記し、元丁欄には「仕入」の口座番号を記入

- 摘要欄に「仕入返品高」と記入し、無視していた返品と値引きの金額を合計して赤字で記入

- 総勘定元帳の「仕入」と「買掛金」の2ヶ所に転記する

- 総仕入高から仕入返品高を引き、純仕入高を計算し、記入

- 純仕入高の行の元丁欄にチェックマーク(レ)を記入(転記しないため)

それぞれの番号で何をしているのかを図と見比べながら確認しておいてください。手順が複雑なので、繰り返し練習することで記帳のルールを身につけましょう。

特殊仕訳帳として使用する場合の売上帳の記入

特殊仕訳帳として使用する場合の売上帳の記入の仕方は他の特殊仕訳帳(現金出納帳)と基本的には同じです。

他の特殊仕訳帳と違うのは売上帳には返品や値引きがあるということです。返品や値引きについては記入の仕方、締切り方がやや異なります。

返品や値引きの場合、赤字で記入することで金額の減少を表します。

次の図のようになります。

売上帳の締切り時の処理

特殊仕訳帳は決算または月末に締め切ります。特殊仕訳帳として使用する場合の売上帳は次のようになります。

手順としては次のようになります。

- 摘要欄に「掛売上高」と記入し、特別欄の金額を値引き・返品を無視して合計を求め、記入

- その金額を諸口欄にも記入

- 総勘定元帳の「売掛金」へ転記し、元丁欄には「売掛金」の口座番号を記入

- 摘要欄に「総売上高」と記入し、諸口欄の金額の合計を求め、記入

- 総勘定元帳の「売上」へ転記し、元丁欄には「売上」の口座番号を記入

- 摘要欄に「売上返品高」と記入し、無視していた返品と値引きの金額を合計して赤字で記入

- 総勘定元帳の「売上」と「売掛金」の2ヶ所に転記する

- 総売上高から売上返品高を引き、純売上高を計算し、記入

- 純売上高の行の元丁欄にチェックマーク(レ)を記入(転記しないため)

それぞれの番号で何をしているのかを図と見比べながら確認しておいてください。手順が複雑なので、繰り返し練習することで記帳のルールを身につけましょう。

特殊仕訳帳制における2行以上の仕訳の問題

100,000円の備品を売却し、代金のうち60,000円を現金で受け取り、残り40,000円は未収金とした。現金出納帳を特殊仕訳帳としている。

この問題の取引を特殊仕訳帳制で処理する場合について考えてみましょう。通常の仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 60,000 | 備品 | 100,000 |

| 未収金 | 40,000 |

考えられる処理は次の4つです。

- 普通仕訳帳に通常の仕訳を記入し、同時に現金出納帳に60,000の入金を記帳する

- 仕訳を分割する

- 取引を少しだけ擬制する

- 取引を大きく擬制する

1.普通仕訳帳に通常の仕訳を記入し、同時に現金出納帳に60,000の入金を記帳する

普通仕訳帳に通常の仕訳を記入し、同時に現金出納帳に60,000の入金を記帳する場合、未収金勘定は普通仕訳帳から合計転記、備品勘定へは普通仕訳帳から個別転記します。

現金は現金出納帳から合計転記するので、普通仕訳帳からは転記しません。

また、現金出納帳でも備品には転記しません。

この方法は、取引の実態を最も適切に表しますが、2つの帳簿に記入するため手間がかかるのが問題です。

2.仕訳を分割する

仕訳を分割する方法では仕訳を次のように分割します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 60,000 | 備品 | 60,000 |

| 未収金 | 40,000 | 備品 | 40,000 |

上の仕訳は現金出納帳に記入し、備品勘定へ個別転記します。

また、下の仕訳は普通仕訳帳に記入し、それぞれの勘定へ転記します。

仕訳を分割する方法では、本来1つしかない備品が2つに分かれていることになります。そのため、取引を正確に表せていないという問題点があります。

また、2つの帳簿に記入するため手間がかかるという問題点もあります。

3.取引を少しだけ擬制する

取引を少しだけ擬制する場合、次のような仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収金 | 100,000 | 備品 | 100,000 |

| 現金 | 60,000 | 未収金 | 60,000 |

上の仕訳を普通仕訳帳に記入し、それぞれの勘定へ個別転記します。また、下の仕訳は現金出納帳に記入し、未収金勘定へ個別転記します。

取引を少しだけ擬制する方法は、一度未収金として処理したあと、直後にその未収金を現金で回収しているとみなしているため、事実どおりとはいえませんが、許容範囲の擬制だと言えます。

ですが、正確に取引を表しているとは言えず、また、2つの帳簿に記入するため手間がかかるという問題点もあります。

4.取引を大きく擬制する

取引を大きく擬制する場合、次のような仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100,000 | 備品 | 100,000 |

| 未収金 | 40,000 | 現金 | 40,000 |

上の仕訳を現金出納帳に記入し、備品勘定へ個別転記します。

また、下の仕訳を現金出納帳に記入し、未収金勘定へ個別転記します。

一度現金で回収したものを未収金に戻しているので、取引としてはありえないものになっています。しかし、現金出納帳1つですむため手間が大幅に減っています。

実務で使われるのは「取引を大きく擬制する」方法

実務では手間の少なさが重視されるので、通常は4の「取引を大きく擬制する方法」が使われます。ただ、会計ソフトが中心になっている現在では過去の話となっています。

現在では会計ソフトが中心となっているので、特殊仕訳帳制そのものが使われていないというのが現実です。

【まとめ】特殊仕訳帳とは何かわかりやすく【簿記論】

特殊仕訳帳を使って帳簿に記帳していく方法を複数仕訳帳制と言います。複数仕訳帳制では補助記入帳を仕訳帳として利用します。複数仕訳帳制には手間を減らすというメリットがあります。

複数仕訳帳制では、「親勘定」と「特別欄を設定している相手勘定」は年に1度合計額を総勘定元帳に転記します(月に1度の場合もあります)。

「親勘定」と「特別欄を設定している相手勘定」以外の勘定科目は諸口欄というところに記入し、仕訳のたびに総勘定元帳に転記します。

仕入帳と売上帳には金額が減少したときに記録するスペースがないので、赤字で記入します(検定試験では黒字で記入します)。

補助元帳へは仕訳ごとに個別転記を行います。

コメント

■仕訳帳

おはようございます!

仕訳帳は非常に難しい、ややこしい論点ですがリョウさんの記事、すごく分かりやすいです!

2級受験生、がんばれ!ですね。

私は工簿でやはり意思決定の論点がイマイチ掴めていないようなので、昨日から専用ノートを作って意思決定論点をテキストから読み直しています。

トレーニング問題ではOKでも過去問はアウト・・・

大事な大事な論点だから焦らず急がず、習得(体得)目指します!!

独り言のごときブツブツ言いながらですが頑張ります(^O^)/

コメントありがとうございます。

意思決定の問題、特に過去問はきちんと理解していないと手が出ないですね。これがおそらく簿記1級工業簿記の最大の山場だと思います。

みんとさんがおっしゃるように焦らずにコツコツと身につけていけば大丈夫です。応援しています。

もっと

簿記二級の試験、たった今終わりました。

工業簿記より商業でつまづいてしまいました(;^_^A

まず問題文の字の小ささにビビり、慌ててしまい遅れをとったように感じます。

途中で何度もリョウさんの「諦めないで下さい」が頭をよぎりました。

全ての記入欄は埋めましたが、勉強不足がややあったと反省してます。

次回に向けてまた頑張りますね。

コメントありがとうございます。試験おつかれさまでした。

本当に最後まであきらめないことは大切です。今回あきらめなかったことは次回に必ずつながります。たとえ不合格だったとしても、あきらめなかった試験の次の受験では合格率が非常に高いのです。

次の試験は11月なので、やや間があります。ゆっくりと休んで、また歩き出しましょう。

試験おつかれさまでした。

やっと

簿記二級の試験終わりました~。

工業の方は完全に予想外でしたが

商業の方は予想通りといった感じでした。

自分の苦手な部分や教科書に載ってない記事などは携帯のメモに保存して勉強させていただきました。ありがとうございました(^v^)

コメントありがとうございます。

よい結果が出たみたいでよかったです。私の記事も少しくらい役に立てたようで嬉しい限りです。

こんばんわ

日商簿記2級を受験しました。

今回の試験は、前回にくらべて問題量も多く

、さらにすこしひねった問題が多かったかなと思います。

前回64点で落ち、今回は自己採点で80点くらいでした。

これも、りょうさんのブログのおかげかなと思います。

20日に合格発表なのでまだわかりませんが、もし合格したら、次のステップ(日商簿記1級)にチャレンジしたいと思います。

コメントありがとうございます。

簿記2級、合格点取れたようでよかったです。おめでとうございます。

問題の難易度が上がったにも関わらず点数が大幅に上がるのは本当に素晴らしいことだと思います。きちんと努力されたことが実を結んで何よりです。

合格していたら簿記1級にもぜひチャレンジしてください。ただ、簿記1級に入る前に簿記2級の範囲を完璧にしておくことをオススメします。簿記2級で苦手なところをそのままにしたまま簿記1級に入ると、そこで必ず行き詰ってしまいますので。

何はともあれ、今はゆっくりと休んでください。おつかれさまでした。

お久しぶりです

簿記三級受けました。自己採点で点が延びず今回もダメでした…が前回よりはできてました♪仕訳が大事な一問目がボロボロで、苦手な減価償却を克服できませんでした。受かるまで頑張るつもりですが、日商二級をこれから勉強する予定です。

独学するつもりですが、リョウさんのブログに工業簿記がないのは、難しいのですか!?

ちょっと未知なので、私みたいな三級落ちまくりでも二級は大丈夫ですか?

お久しぶりです。コメントありがとうございます。

点数が伸びてよかったです。この調子でがんばっていけば次はもっと伸びそうですね。

私のブログに工業簿記がないのは、「商業簿記→工業簿記」という流れで記事を作っているからという単純な理由です。工業簿記が特に難しいというわけではありません(工業簿記は図を多用するので記事作成自体が難しいということはあるかもしれませんが…)。

一言で商業簿記と工業簿記の違いをお伝えすると、

商業簿記…商品の仕入→商品の売上

工業簿記…材料の仕入→製品の製造→製品の売上

となります。工業簿記は「製造」という作業が入るということですね。

工業簿記では商業簿記にはない考え方も出てきますが、一つ一つ丁寧に身につけていけばきちんと合格できます。