- 無形固定資産を勉強しているとのれんっていう内容が出てきたんだけど……

- のれんが何を意味するのかよく分からない

- のれんについて教えて!

のれんは身近なものではないのでイメージしづらいと感じている人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろんのれんについても熟知しています。

この記事ではのれんについてわかりやすく解説します。

この記事を読めばのれんについて深く理解できるので、簿記2級でのれんが出題されても自信を持って解答することができます。

結論を一言で言うと、のれんは買収したときに純資産の金額以上に支払った金額です。のれんは20年以内の月割計算で償却しなければなりません。

のれんとは:買収したときに純資産の金額以上に支払った金額

のれんとは何でしょうか。のれんを理解するために、定食屋を買収する場合を考えてみましょう。

駅前の定食屋はとても繁盛していましたが、店主が年齢的に営業するのがきつくなったため、この定食屋を売ろうと考えています。

そこへ今から定食屋を開店したい当社がこの定食屋を売って欲しいと店主に申し出ました。

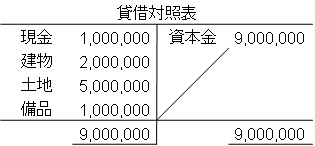

ちなみに、この定食屋は次のような状況で経営しています。

- 現金…1,000,000円

- 建物…2,000,000円

- 土地…5,000,000円

- 備品…1,000,000円

借入金での資金調達はせずに、全額資本金で経営しています。この場合、貸借対照表は次のようになります。

この定食屋を買収する場合、資産だけを考えれば次の資産を購入するのと同じことです。

- 現金…1,000,000円

- 建物…2,000,000円

- 土地…5,000,000円

- 備品…1,000,000円

これらの資産を購入するのに必要な資金は(現金1,000,000円+建物2,000,000円+土地5,000,000円+備品1,000,000円)=9,000,000円です。資産だけなら、9,000,000円で買うことができます。

しかし、この定食屋の店主が9,000,000円でこの定食屋を売るでしょうか。この定食屋は繁盛しています。常連さんもいます。

そんな繁盛店を資産価値だけで売却するとは考えられません。9,000,000円+αの価格で売却しようとするでしょう。

また、この定食屋を買収しようとしている当社としても、9,000,000円という資産の価値しかない定食屋をわざわざ買う必要はありません。

資産の価値しかない定食屋を買うくらいなら、それぞれ別々に建物や備品を購入した方が自分好みの定食屋にすることができます。

別々に建物や備品を購入せずにこの定食屋を買収しようとするということは、資産以上の価値があると考えているということです。

そこで、この定食屋を10,000,000円で買収するということで店主と合意することができました。この場合の資産以上の価値は(買収価格10,000,000円-純資産価額9,000,000円=)1,000,000円です。

この1,000,000円がのれんということになります。のれんは借方(手に入れた資産)と貸方(支払った対価)の差額で求まります。

のれんは無形固定資産として資産計上します。

無形固定資産については「【簿記】無形固定資産とは何かわかりやすく【減価償却も解説】」で詳しく解説しています。

のれんは償却する必要がある【償却期間は最大で20年】

買収したときに純資産の金額以上に支払った金額をのれんで表します。のれんの法定耐用年数は20年です(この年数は覚える必要があります)。20年以内の月割計算で償却しなければなりません。

のれんという無形固定資産は法律上の権利を表す特許権や実用新案権、意匠権、商標権、著作権、借地権などと違って売却することはできません。

売却することができないということは資産として価値があることすら疑わしいです。資産として価値が疑わしいのであれば、買収時に全額費用として計上するということも考えられます。

しかし、のれんは超過収益力を表しています。超過収益力による収益の増加は買収以降の会計年度にもずっと続いていきます。のれんを全て当期の費用とすると費用収益対応の原則から考えて不合理です。

そこで、あいだをとって20年で償却するということになっています。超過収益力も無限に続くことはなく、徐々に衰えていくと考えることもできます。

売却できない資産価値がないものをずっと資産として計上しておくこともありません。落ち着くところに落ち着いたという感じです。

また、無形固定資産の全てについて言えることですが、直接控除法(有形固定資産の減価償却でいう直接法)・定額法・残存価額0で償却します。

のれんの仕訳

買収の仕訳

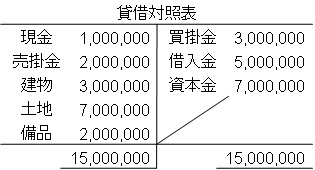

当社は期首にA社を買収し、小切手10,000,000円を振り出して支払った。A社の資産は現金1,000,000 円、売掛金2,000,0000、建物3,000,000円、土地7,000,000、備品2,000,000円、負債は買掛金3,000,000円、借 入金5,000,000円である。

この場合の仕訳について考えてみましょう。A社の貸借対照表は次のようになります。

純資産(総資産15,000,000円-総負債8,000,000円=)7,000,000円のA社を10,000,000円で買収しています。

よって、のれんは(買収価格10,000,000円-純資産7,000,000円=)3,000,000円です。

資産は現金1,000,000円、売掛金2,000,000、建物3,000,000円、土地7,000,000、備品2,000,000円、負債は買掛金3,000,000円、借入金5,000,000円を手に入れています。

『(借)現金1,000,000』『(借)売掛金2,000,000』 『(借)建物3,000,000』『(借)土地7,000,000』『(借)備品2,000,000』『(貸)買掛金3,000,000』『(貸)借入金 5,000,000』となります。

また、当座預金10,000,000円を振り出しているので『(貸)当座預金10,000,000』となります。

ここまでの借方合計は15,000,000円、貸方合計は18,000,000円となっています。貸借差額の3,000,000円がのれんとなります。『(借)のれん3,000,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 売掛金 建物 土地 備品 のれん | 1,000,000 2,000,000 3,000,000 7,000,000 2,000,000 3,000,000 | 買掛金 借入金 当座預金 | 3,000,000 5,000,000 10,000,000 |

のれんの償却の仕訳

決算になったので上記ののれん3,000,000円を法定耐用年数20年間で償却する。

この例題の仕訳について考えてみましょう。

のれん3,000,000円が20年間で償却されます。また、無形固定資産は定額法しか使いません。

無形固定資産の残存価額は0なので、償却されるのれんは(のれん3,000,000円÷法定耐用年数20年=)150,000円となります。

無形固定資産の償却方法は直接控除法(有形固定資産の減価償却でいう直接法)なので、のれんを直接減額します。よって、『(貸)のれん150,000』となります。

次は借方です。のれんの償却費は『のれん償却』という勘定科目を使います。よって、『(借)のれん償却150,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| のれん償却 | 150,000 | のれん | 150,000 |

【まとめ】のれんの会計処理【仕訳と勘定科目をわかりやすく】

のれんとは買収したときに純資産の金額以上に支払った金額です。のれんは超過収益力を表します。

のれんは20年以内の月割で償却します。直接控除法・定額法・残存価額0で償却します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

初めてコメントさせて頂きます。

のれんと覚えれば難しくはないんでしょうが、のれんとは

何なのかよくわからないと思っていたんで

よく理解できました。ありがとうございます。

コメントありがとうございます。お役に立てて嬉しいです。簿記の勉強応援しています。

丁寧に解説いただきありがとうございます。のれんってイメージしにくかったので理解が進みました。

レアケースかもしれませんが1点質問させてください。

純資産がマイナスの状態で買収した場合、勘定科目は「のれん」として貸借対照表の負債の部に記載するという理解でよろしいでしょうか。

よろしくおねがいします。

コメントありがとうございます。仮に買収される会社の諸資産が2,000,000円、諸負債が2,500,000円(純資産はマイナス500,000円)を現金100,000円で買収した場合、仕訳は次のようになります。

(借)諸資産2,000,000/(貸)諸負債2,500,000

(借)のれん600,000/(貸)現金100,000

このようになります。純資産がマイナス、つまり価値がマイナスのものをお金を払って買っていることになるので、支払った金額以上にのれんが計上されることになります。のれんが負債の部に計上されることにはならないです。

こんな感じです。

のれんの償却の開始は会社を回収したその期末からと考えるのでしょうか?

翌期からの場合もあって、よくわかりません。

よろしくお願いいたします。

ご質問ありがとうございます。のれんの償却は原則として「取得日」に開始します。考え方は減価償却と同じです(減価償却は「使用開始日」に開始します)。

翌期からというのはおそらく「期末決算日」が取得日となった場合です。期末決算日が取得日となった場合、取得日となった期に償却する日がありませんので、翌期から償却することになります。

回答は以上です。参考にされてください。